1、险资举牌动作频繁引市场关注

2019年,险资举牌节奏明显有所加快,已累计举牌7次,合计耗资130亿元,涉及6家上市主体,其中4家被举牌标的为H股。今年以来险企举牌主要以中国人寿和中国平安为主,平安人寿举牌华夏幸福、中国金茂,中国人寿连续举牌中广核电力H股,二度举牌万达信息,举牌中国太保H股,举牌方式相对多元化,涵盖竞价交易、大宗交易、协议转让、定向增发、认购非公开发行股份等,且被举牌对象多为高分红、盈利稳健、估值较低的股票,险资举牌资金主要来源为自有资金、传统险和分红险的保险责任准备金,举牌目的以长期财务投资为主。

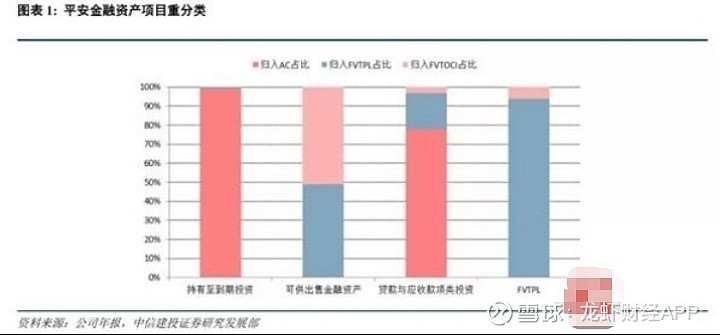

2、缓解新准则下利润大幅波动影响

新准则下,大量的可供出售金融资产重分类至FVTPL。以平安为例,其采用新准则后的6923.8亿FVTPL中有3784.3亿是由可供出售金融资产重分类而来,占到54.5%,并且大多数为权益类投资,新准则下2018年FVTPL总资产达到8249.4亿,相较于2017年的1412.5亿增幅达到484%,且其中80%以上为权益类投资。FVTPL资产的增加加大了利润的波动性,根据平安数据,1%的权益类投资收益率变化能导致4.12%的当期利润变化,而旧准则下利润变化敏感度仅为0.57%。

3、长端利率下行,追求超越固收的稳定收益

自2008年金融危机以来,包括欧央行和日本银行在内的部分央行为了对冲不断下行的经济、物价以及不断攀升的失业率等因素而大幅度下调基准利率,甚至实行负利率政策。在此背景下,市场上收益率稳定、风险较低的产品越来越少,固收回报下滑,债券市场收益高、安全性强的优势已不复存在。

我国的国债收益当前正处于下行周期,险企必须拓宽投资渠道,更多地配置高收益的权益类资产。又因险企不能承受股价波动的过高风险,所以增持至重大影响,年末分享上市公司经营成果,获得超越固收的稳定收益。由此可见,低利率环境下,险企具有通过举牌提高资产端收益的动机。

4、高分红、低估值是理由

以2019年被险资举牌的上市公司为例,大部分属于盈利性良好、股息率较高的标的,华夏幸福、中国太保、中广核电力、中国金茂2018年平均ROE均为两位数,股息率除万达信息较低,其他标的均在3%以上,高于上证A股平均值2.3%。

另外险资2019年以来明显对港股有一定偏好,而所选择的标的基本上也是AH股溢价率相对较高的股票,中国太保为30%,中广核电力和申万宏源达到140%以上,H股价格相对较低,高性价比成为重要理由,预期未来H股估值将有一定程度的修复。

如果您喜欢我们的内容,请关注公众号“龙虾财经”,欢迎大家转发分享!