一、基本情况

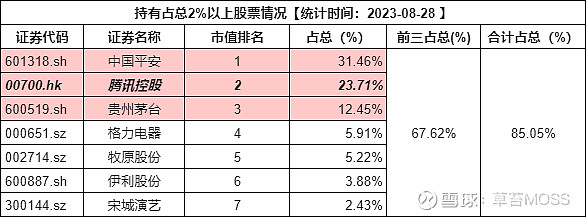

腾讯控股2023Q1涨幅为21.78%,Q2下跌13.51%。目前,年内上涨1%+,涨幅几乎尽数抹平。腾讯控股,目前是草苔三大重仓持股第二位,占比24%。

买腾讯的逻辑是两大社交软件是微信和QQ保证了最大的流量。没有新的迭代产品出现,腾讯的流量特殊地位就无法动摇。变现,有流量保证,就是寻找合适的找切入点和融合点,渗透及时间的沉淀,最终形成变现生态是大概率事件。正如小程序,视频号,虽经历周折,但变现生态依然能成长起来。

2023Q2,单季营收环比跌0.52%,1492亿元,仅次于最高单季1499.86亿元。

单季毛利708.4亿元,创历史新高,毛利率47.48%,创近13个季度以来最好成绩。

经营活动现金净额继续为正177亿元,自由现金流分别为299亿,资本开支近10个季度连续减少到30亿元。

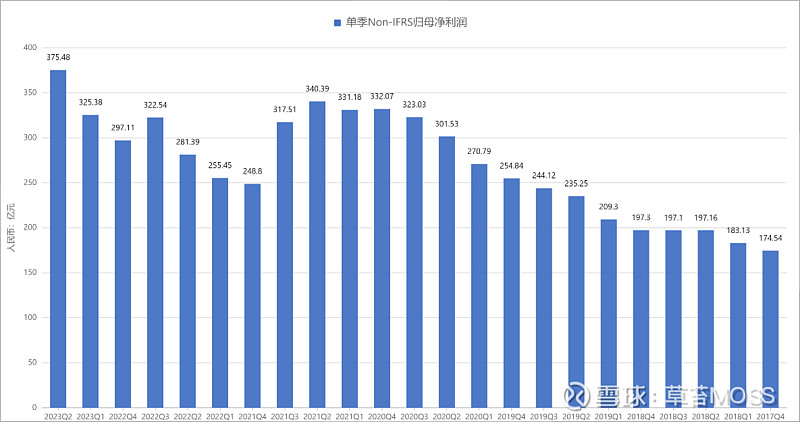

单季Non-IFRS归母净利润达375.48亿元,创历史新高。

二、源头之源

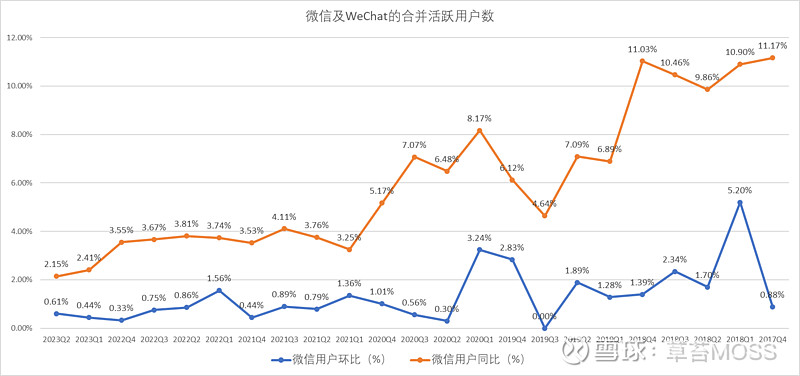

23Q2,微信月度活跃用户增长到13.27亿,还是保持微量增长,量级增长空间几乎到顶,维持这个量级就是微信的社交王地位不变。

QQ终端月活跃用户继续减少到5.71亿,环比减1.38%,Q1环比增长1.21%,看来是没有维持住,继续小幅下降。

收费增值服务注册账户数继续增加到2.41亿,但视频付费会员数同比减少5%,为1.15亿。音乐付费会员达到1亿。

三、变现生态

1、增值服务

2023Q2,增值服务营收742.11亿元,环比降6.46%。主要是游戏单季营收下降,本土市场环比降9.4%,国际市场环比降3.79%。报表原文:我们的本土市场游戏收入在第二季同比持平,但我们认为这是一个暂时的现象,预计我们的本土市场游戏收入将在2023年第三季回复同比增长。

营业成本方面,单季同比将3.43%,成本率降至连续8个季度平均值以下的最低值为46.04%,该数据除非营收有大幅增长,否则应该改善的概率不大。

整体受大环境影响,预期不够,值得期待。

2、网络广告

单季营收同比增长34.15%,环比增19.27%,超过2022Q4单季1.39%。整体得益于疫情结束,经济整体恢复,广告先行的行业特点。报表原文:反映了视频号广告强劲需求,视频号广告收益单季超30亿元。

成本方面单季同比增长15.31%,成本率继续下降到51%。

预期兑现,视频号广告是惊喜

3、金融科技

单季营收同比增15.23%,环比略微下降0.14%,上半年总营收创历史新高。成本率降至5年来最低水平63.56%。但是其主要业务中整体毛利率是较低的。

4、财务资源

23Q2经营活动现金流净额为407亿,自由现金流为299亿。单季资本开支30亿,来到近4年的历史最低。投资方面,经过2022年收缩到最低之后,略有恢复,处于21Q1的水平。流动资金和财务资源充裕,结束了连续7个季度的债务净额转为现金净额,这将足以保证腾讯持续回购,对冲大股东的减持。

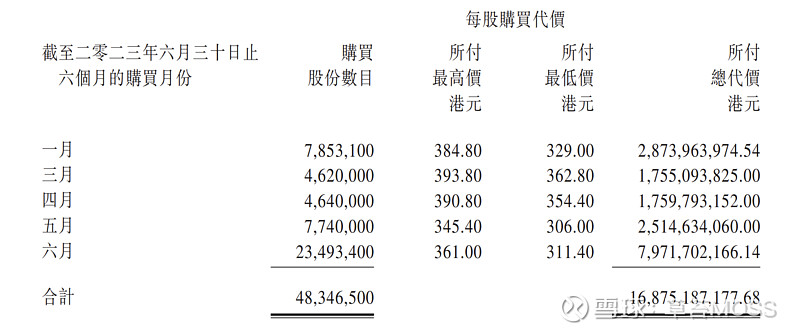

23H1,回购4834.65万股,耗费金额168.75亿港币。

以上两项整体持续向好。

四、其他方面

1、罚款

两年来,受金融监管部门的加强监管,落实促进平台经济健康发展的金融政策措施,并支持、鼓励平台企业持续提升金融普惠性工作,腾讯受罚近30亿。这个……也是利润。

2、汇率

汇率基本可以忽略,只不过今年还是出现一些相对极端的情况,预计三季度还要厉害。

3、投资

预计三季度不会这么好。

五、总结

腾讯控股23Q2,整体喜大于忧,并非开怀大笑之时,故莞尔一笑,静候佳音。

最新数据,上市投资公司权益公允价值4354亿元,非上市投资的账面价值3470亿元,合计为7824亿元人民币。当前市值3万亿人民币,PE(TTM)约为14。未来三年,腾讯年增速有10%+吗?PE能给到25左右吗?

当下持有,赚到业绩增长的收益是大概率事件,至于是否能赚到PE提高的收益,保持心态平和,顺其自然。

已经苦了很久,不在意再苦期日,希望苦尽早日甘来。