迈瑞发布年报后,一直没来得及细看,但看了一下业绩表现,一个字“稳”,一如既往的稳。直观地感觉就是,迈瑞就主打一个“稳”字。

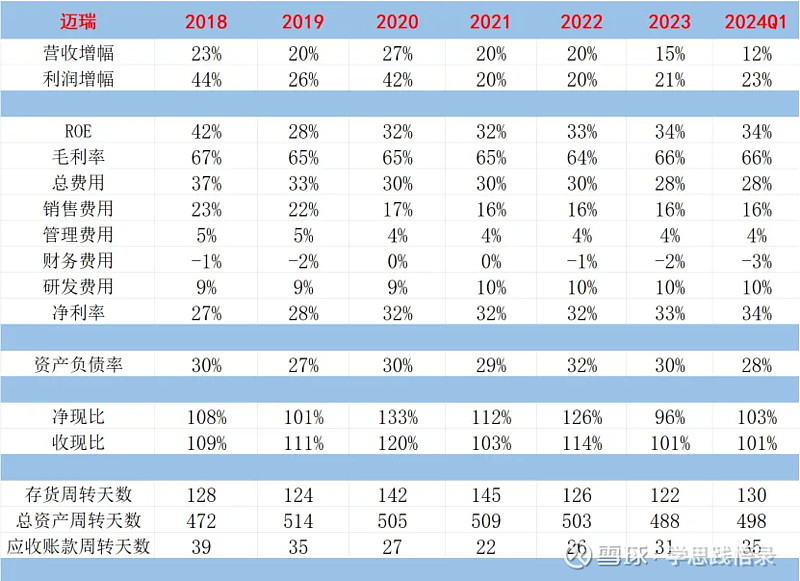

先更新一下数据表,逐项看一下。

利润多年稳定在20%以上,毛利率、净利率、三项费用、ROE、资产负债率以及净现比和收现比都始终妥妥的稳呀。

01/质疑看造假

从财务数据看,如果找毛病的话,就是营收2023年和2024年第一季度的增长率低于了20%。收入没有稳住,这是财报数据最大的隐忧,因为其他数据要真正能稳住,营收是关键和大前提。

正因为最近的营收下滑,但利润却还稳在20%以上,就有人质疑说迈瑞可能业绩造假。

财务造假有很大的隐蔽性,有时很难发现。但从迈瑞的情况来看,我认为造假的可能性很小。

一是营收和利润都是真金白银。造假主要是粉饰利润,通过各种财务手段做大利润,而利润真不真,先看是不是有真金白银收回来,如果是一堆应收账款就不好说了。从迈瑞的收现比(企业销售商品、提供劳务收到的现金与主营业务收入的比率)和净现比(经营活动产生的现金净流量与净利润之间的比率)看,连续多年都大于1,说明收入和利润都是真金白银,要在这方面造假需要银行的配合,造假难度是很大的。

二是上市以来的分红慷慨实在。迈瑞IPO募资59亿,上市以来分红228亿,分红募资比384%。分红分的是实实在在的钱,并且分的是募资的近4倍,对于一个蓄意造假的公司来说,这几乎是不可能这样做的。

迈瑞没有财务造假,但有可能进行了业绩调节。2022年合同负债是41亿,占营收的13.6%,2023年合同负债变为20亿,减少了50%多,占当年营收的5.6%,有可能迈瑞为调节营收,提前发货确认收入。

在调增营收的基础上,营收增长同比还低于预期,尤其是2023年一季节营收增幅进一步下滑,这是值得我们关注的重点。

迈瑞的利润增速大于营收增速,主要原因是营业成本的下降造成的。营业成本由2022年占营收的35.85%,下降为2023年的33.84%,下降了2个百分点。从成本结构看,除直接材料成本同比增加外,直接人工、制造费用和运费均同比降低,这一定程度上说明迈瑞的规模效应在营业成本上得到了显现。

02/下滑看原因

在排除了迈瑞财务造假后,主要问题就是要考虑:为什么近期营收下滑?

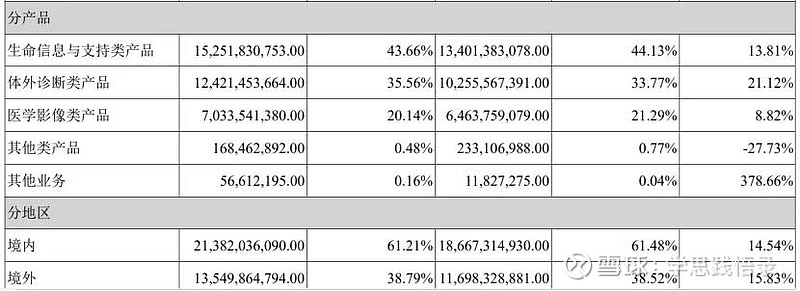

2023年营收349亿,同比增长15%,净利润116亿,同比增长21%。

生命信息与支持类产品营收153亿,占营收44%,同比增长14%;

体外诊断类产品营收124亿,占营收36%,同比增长21%;

医学影像类产品营收70亿,占营收20%,同比增长9%。

业务增长最快的是体外诊断,不温不火的是生命信息与支持,拉后腿的是医学影像。

先说体外诊断。增长较快,与国内同行相比,也表现异常突出。随便翻看一些公司年报,比如,安图生物2023年营收增长0.05%,利润增长4.28%;万孚生物营收增长-51.3%,利润-59.3%;万泰生物营收-50.7%,利润-74%;金域医学营收-45%,利润-77%,这些公司业务都在国内,在疫情过后,业绩均一片飘零。迈瑞在体外诊断的竞争实力还是可圈可点的。

再看生命信息与支持。财报中解释说,医疗行业整顿行动而导致的招标采购活动推迟,对该业务线不可避免地造成了冲击,同时医疗专项债在第四季度发行暂缓也影响了医疗新基建项目的推进,使得生命信息与支持业务下半年的增长趋弱。财报进一步说明,不管是常规招标采购还是医疗新基建项目,行业整顿对设备的采购需求量并未造成任何影响,推迟的采购预计在未来仍将全 部释放。意思就是说,暂时影响,后续还会补起来。

最后看医学影像。虽然常规采购自3月份以来得到了恢复,但从7月底开始的医疗行业整顿行动,使得超声的招标采购活动也出现显著推迟。

综上,2023年的营收增速趋缓,主要是受国内政策影响,随着行业整顿恢复常态,业绩重启快速发展,令人充满想象。

03/发展看驱动

迈瑞之前稳健地高速发展,自去年受政策影响暂时趋缓,今后的业绩增长还能保持强劲的驱动力吗?

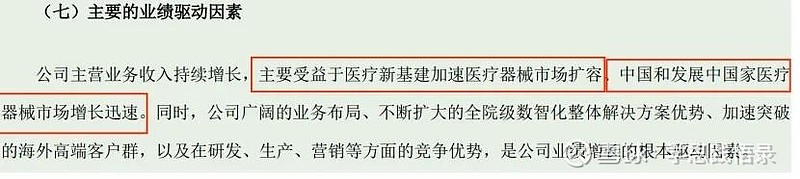

迈瑞业绩的主要驱动因素,主要是受益于行业的增量发展。

从行业发展看。根据深圳市医疗器械行业协会整理的数据,2023 年全球医疗器械市场规模为 5952 亿美元,并将以 5.71%的年复合增长率保持增长,至 2027 年全球医疗器械产业规模将达到 7432 亿美元。

随着医疗新基建开启,医疗器械市场规模持续扩容。据《中国医疗器械产业发展报告现状及“十四五”展望》,2022 年我国医疗器械产业营业收入(规上+规下数据)约达 12995 亿元,预测到 2025 年可达 18750 亿元,相比 2015 年增加了 12453 亿元,累计增长197.88%,10 年年均复合增长率为 11.5%。但从药品和医疗器械人均消费额的比例(药械比)角度看,我国目前药械比水平仅为 2.9,与全球平均药械比 1.4 的水平仍有一定差距,我国医疗器械市场未来存在较大的增长空间。

从市场空间看。据公司统计,迈瑞已布局的业务对应国内的可及市场空间超过 1000亿元,而公司在 2023 年的国内收入约为 214 亿元,对应的市场占有率仅 20%。迈瑞已布局的业务对应国际的可及市场空间超过4500亿元,而公司在 2023 年的国际收入约为135 亿元,对应的市场占有率仅为低个位数。其中,公司预计当前海外发展中国家的可及市场空间和中国类似,均超过1000 亿元,而公司 2023年在发展中国家的收入仅约为88亿元,对应的市占率仅不到9%。

从收购扩展看。对比国际医疗龙头医械公司,要实现规模扩展必须经过行业的并购,行业巨头发展的历史就是一部并购史。正所谓无并购不巨头,迈瑞的扩展也离不开并购,。2023年迈瑞医疗旗下子公司深迈控,以66.5亿元受让惠泰医疗21.12%的股权,杀入心血管领域赛道,再次完成一笔收购。迈瑞的今后发展必将利用自身的并购经验,持续对优秀的标的进行收购行为,追求向全球20强的目标挺进。

04/稳中看隐忧

迈瑞的多元化产线布局,国内和国外的营销格局,以及内涵发展和外延扩展的战略实施,打造成了中国的“医械一哥”,呈现出了“东方不亮西方亮”的景象,外化为业绩异常稳健的形象。

在迈瑞“稳”字的背后,有没有什么令人担心的不确定性呢?

一是境外业务面对的不确定性,海外市场受政治等因素影响的变数较多,对迈瑞的境外业务增加了一定的不可预见性。

二是迈瑞大部分产品是耐用品,基本是十年的更新周期,产品的特性决定了消费的频次较低,市场的空间放缓,会对迈瑞的业绩造成影响。

三是医械产品需要进行不断的技术迭代,要保持市场的竞争力,必须保持刚性的研发投入,这样的商业模式,对现金流管理是个减分项。

四是医疗器械行业受国家政策的影响较大,集采、行业整治等会对迈瑞业绩造成一定程度的冲击。

五是迈瑞外延并购造成的高商誉和无形资产,如经营不善,商誉和无形资产的减值,以及并购直接带来的整合风险,也是迈瑞的不确定因素。

05/交易看估值

我们作个乐观估计,2023年迈瑞的净利润为116亿,未来三年如果保持20%的增长,2026年净利润将达到200亿,如果给30倍PE,总市值将为6000亿。理想买点打个半折,市值为3000亿,每股价格为250元。合理价格为116*30=3480亿,每股价格为288元。

前段时间股价曾跌到过257元,乐观的估值下,性价比还是不错的。但取决于每个人心中的心魔,价格越跌是不是越不敢买?反正我跌到近期低位时,还没有做好准备。

现在总市值3760亿,相对于三年后的估值有60%的盈利空间,理想状况下,年复合收益率17%。你心动吗?

一已之见,欢迎同道者一起交流学习,有何高见在留言区进行讨论。

(首发公众号:木鱼学堂)