洋河三年来一路下跌,股价现已腰斩。目前也没有止跌迹象。同期与山西汾酒、泸州老窖相比(分别下跌5%/12%),跌幅最大。

从业绩看,茅台一骑绝尘,没有可比性,跟五粮液差距也越来越远。曾经的老三地位,摇摇欲坠,朝不保夕。

营收还暂居第三,汾酒已经接近,泸州老窖紧随其后;利润已成第四,泸州老窖反超,汾酒也逼近;总市值成第五,汾酒和老窖已远超其一个量级。

PE(TTM)在上市酒企中垫底。市场如此不看好洋河,是不是真的不行了?

究其原因,市场对洋河的不看好,基于其经营情况远不如后两者。

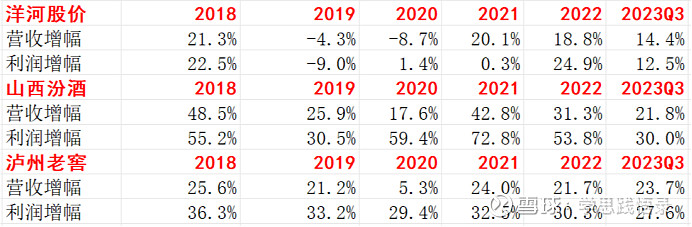

从营收和利润看,洋河近五年复合增长率分别为8.6%/7.3%;泸州老窖19.3%//32%,山西汾酒32.7%/53%;特别是汾酒业绩突飞猛进,市场也是一路跟进,市值顺势推高。

从财务数据看,洋河与汾酒、老窖比,确定逊色不少,特别是19、20年两年负增长,销售和产品出现了严重的问题,近三年虽然恢复增长,但与同行相比还有差距。

汾酒和老窖利用洋河的“失足”,快速赶超。

从2023年整体来看,是白酒行业分化的一年,行业调整频频,面临价格倒挂、库存高企、业绩分化等难题。

原计划于12月11至13日举办酒业博览会延期,将与2024北京国际酒业博览会合并,暴露了行业库存的真相,经销商及代理商积压库存过多,无法进行正常采购。

汾酒和老窖的快速增长,是否存在这样的问题,还有待观察。最近老窖提价后又降价的动作,是不是也说明点问题?

洋河在喘息调整后,还有待进一步强身健体,经过两年主动对销售领域进行变革,常理来说,向渠道压货应该问题不大。

从洋河的销售费用来看,与汾酒和老窖来比,其动销还较乏力。销售费用投入没有见少,但销售增幅比汾酒和老窖比却低了不少。

关注的几个问题:

1. 今世缘的省内市场挤压问题。这个问题我认为蚕食洋河的市场份额,客观上是存在的,2022年今世缘省内营收73亿,2017年以来,营收复合增长率为21%,洋河2022年省内营收133亿,5年营收复合增长率仅与4.6%。从增速看,今世缘在加速强夺市场。但洋河的体量和在省内的品牌影响力还是最大的,今世缘能不断扩大市场,对具有创新进取基因的洋河来讲,调整变革后也应该进一步注入动力和信心。

2. 洋河的品牌力较弱的问题。与茅台和五粮液相比,感觉是要弱一些,但在前些年突飞猛进的时候,超过五粮液的声音也不绝于耳。现在经营出现问题,增长速度慢了点,各种不行的声音就会出现。从现在看,营收为第三的排名,也说明市场基础还是很坚实的。变革后的洋河还需要点时间。

3. 洋河省外扩张瓶颈问题。汾酒的省外开拓是非常快的,5年来,由2017年的24亿增长为2022年的160亿,复合增长率达到46%,洋河的省外扩张2017年为93亿,2022年为161亿,复合增长率为11.6%。汾酒5年时间省外业务发展的与洋河并驾齐驱。洋河在省外业务扩展确实遇到一定的阻力。

整个A股市场一片哀嚎,跟汾酒和老窖来比,市场先生对洋河这个“后进生”,也是极度悲观。

但洋河与A股中的上市公司整体来比,表现还是属于相当不错的,实际运营情况和财务数据也是其中的佼佼者。再结合洋河创新进取的基因和前两年的调养生息,未来发展仍值得期待。

现在洋河市值跌到1615亿,股价为107元,2022年分红为10派37.4元,以此算,股息率为3.5%。

粗暴估算,如果今年以及明后两年分别增长15%,2025年净利润为143亿,给25倍市盈率的话,市值为3574亿。打个半折,理想买点为1787亿,看得见的低估。

有人会说给25倍PE,估值是不是太高了?我们知道,投资是收益率的比较,25倍的PE也就是4%的收益率,相比现在10年期无风险收益率2.5793%,还是很高的。前提是洋河的利润都是真金白银。

从极度悲观的角度考虑,假如洋河保持2023年108亿的净利润不再增长,现在的市值为1615亿,年收益率为6.7%。对于洋河利润含金量不容置疑,这样的收益也远远高于市场上所有的理财产品。