首页精华行情交易

1

拉胯的华设集团,现在啥情况?

1

核心业绩指标

2022年上半年,华设集团营业收入23亿,同比增长6.75%;归属净利润2.6亿,同比增长10.3%。

这份成绩单表现如何呢?跟市场预期有差距吗?

对于华设来说,一个前瞻性指标是新承接的合同额。持续关注的经济指标有两个,一个是营业收入,只有揽的活越来越多,营收就能持续增长;另一个是应收账款回款情况,受行业特性影响,产生的大量应收账款,只要回款正常,就能保证健康发展。

市场预期与这些指标的表现高度相关。

公司计划在 2022 年,实现新承接业务额在 2021 年的基础上增加 10%~30%,但今年上半年实现新承接合同额46.15亿元,同比-11.1%。显然不及预期;

公司计划2022年营收在2021基础上增长10%-30%,归属净利增长10%-20%。但营收指标不及计划,归属净利刚刚达到计划下限。

关于应收账款,后面再说。

从实际的经营业绩来看,与公司计划存在差距,低于市场预期,所以市场也在当前股价长时间上下波动,涨也涨不起来,跌也跌不下去。

涨不起来,主要是没有惊艳的经营业绩,跌不下去,主要是什么原因呢?

2

不死不活的股价

华设2014年上市,至今8年时间,后复权股票价格上市当天51.1元,当下62.9元,8年股价复合增长2.6%。从下图总市值走势图可见,总市值在60亿上下波动,基本没有增长。

也就是说如果刚上市就买入,持有8年除分了点红外,确定的输了时间不赚钱。

但看一下华设的业绩情况,2014年归属净利1.66亿,2021年6.18亿,复合增长率20.7%,这样的增长也是相当不错的。这也是估值跌不下去的主要支撑。

总市值没有变化,主要是市值估值一路走低,看下面的市盈率走势图,与利润表现形成明显的反差。

归属净利润在不断增长,但市场估值却在不断走低,这是为什么呢?

3

华设的发展空间

华设是“交通+城市”基础设施勘察设计公司,与国家基础设施投资紧密相关。公司业务的发展依赖于国家基础设施投资规模,特别是国家在交通领域基础设施行业以及城市化进程等方面的投入。

市场普遍认为投资降速,行业增速必须下滑,公司业绩将受影响。这是市场估值持续走低的主要逻辑,所以市场普遍对华设不看好,股价长期萎靡不振。

下表是近4年国家基础设施投资增长情况:

降速是事实,那么华设的发展空间还能突破吗?

从行业现状看,全国勘察设计企业超过23000家,行业分散,龙头市占率低,21个细分行业(华设具有“公、铁、水、空”设计能力),各子行业之间相对隔断。

对标国际,全球最大工程设计企业AECOM的发展历程,主要依托不断的外延拓展,通过跨行业的产业链延伸和跨区域的并购整合。

华设的发展大致也离不开两条路线,一是现有业务领域不断提高市占率,企业实现从“区域化”走向“全国化”;二是实现外延并购,在业务领域不断延伸。

那华设是如何做的呢?

从上市以后的省外营收看,占比变化不大,但营收不断增长,省内省外在共同发力,不断拓展业务。

从对外投资看,华设近几年没有进行对外股权投资,都是内生性增长。

华设在实现内生性经营增长过程中,都采取了哪些措施呢?

从财报中得知,华设加快业务转型升级,加大数字智慧、绿色低碳两个新兴业务领域的发展力度,努力提升其业务占比。

从2021年年报开始专门披露新兴业务营业数据。2021年,新兴业务占营收16%(其中数字智慧营收3.9亿,占6.7%,绿色低碳5.5亿,占9.5%);2022上半年,新兴业务占营收20%(其中数字智慧业务实现营业收入2.30亿元,占营业收入比重10.07%,绿色低碳业务实现营业收入2.34亿元,占营业收入比重10.28%)。

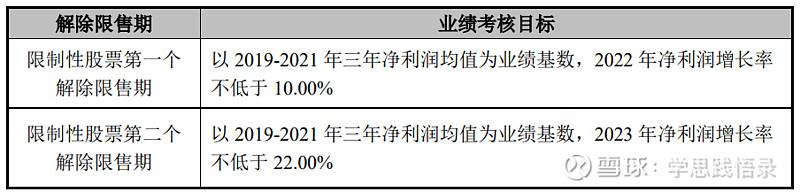

华设追求内生性增长,采取的另一项措施是进行股权激励,回购不低于3000万元,不超过6000万元,进行股份回购,以激励核心员工的工作积极性。

4

不省心的应收账款

2022年上半年,应收账款39.3亿,期初37.9亿,合同资产29.7亿,期初29亿,上半年营收23亿,期内收回现金约21亿(37.9+29+23-39.3-29.7=20.9)。

现金流量表中显示,销售商品、提供劳务收到的现金19.3亿,收现比84%。考虑应付账款的减少,数据基本吻合。

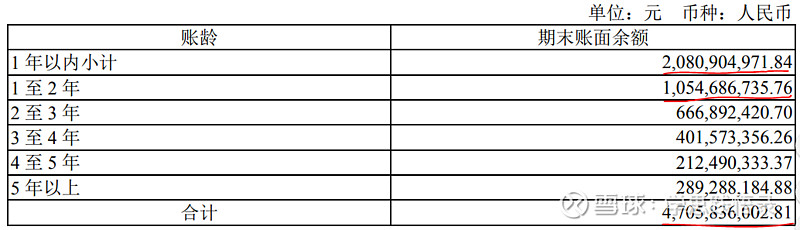

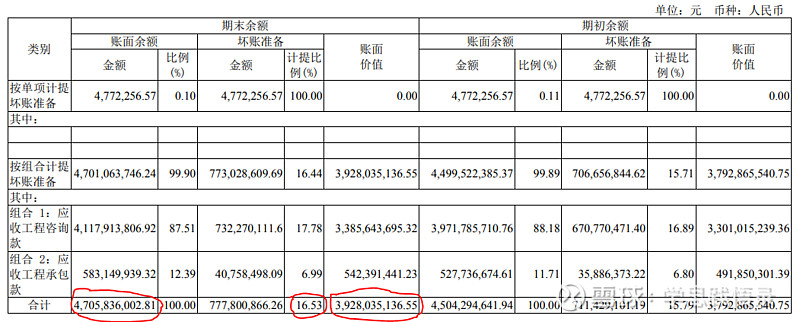

截止目前,应收账款共47亿,其中账龄在2年以内31亿,占66%。坏账准备7.8亿,计提比例16.53%。

总体看,华设的回款正常,风险可控。考虑应收账款的风险,净利润的含金量打个八五折,基本就可以看成是华设的自由现金流。

5

华设的扫描画像

所处行业发展趋缓,与国家基础设施投资高度相关,场上的对手众多,公司的发展依赖于扩大市占率的存量竞争,在保证省内业务的基础上,不断拓展省外业务。在国家基础设施投资增幅逐渐收窄的前提下,自身的发展空间一定程度上,取决于抢夺别人业务的多少。

华设在整个产业链条上,处于相对弱势地位。从报表上可以看到,上游客户占华设73亿,华设占用下游客户41亿,华设赚到净利润,是在自己长期多投入30多亿资金的情况下取得的,这也稀释了净利润的含金量。

华设是在省院改制后发展起来的,勘察设计的资质还是可以的,在行业中的实力也还可以,这是华设的核心竞争力。

整体粗线条来看,从“好企业”的几个维度来衡量,商业模式一般,发展空间有限,竞争壁垒平常。定性的话,在我现有认知的前提下,属于“低确定性”企业,如果赔率足够大,最多可以配置10%的仓位。

6

当前估值如何

我在《华设集团分析》一文中曾给华设估过值:

2020年三季度归属净利润3.29亿元,2019年四季度单季净利润2.26亿元,如果2020年四季度单季同比提高20%为2.7亿元,2020全年归属净利润为6亿元(3.29+2.7),同比增长15.8%。今后三年如果分别实现15%-20%的增长,2023年净利润为9-10亿元,按照前面分析,给净利润打个八五折为7.6-8.5亿元,给予25倍估值(或净利润不变,市盈率打八五折为21倍),公司2023年总市值估值约为190-210亿元,即200亿元±10%,打个半折,100亿元为入手价,现在市值57亿元,安全垫足够厚实,随着价值的回归,应该是一个不错的买卖。

现在来看,当初对华设的估值过于乐观了,随着国家基础设施投资增长幅度逐渐下降,市场对其估值也一路下调,从2017年的30倍PE,降到现在的10倍PE,这一市场估值处于历史低位。

我认为,针对华设现有的发展态势,虽然行业发展不可能大幅增长,但华设业务将持续温和增长,会不断提升市占率,现在的市场估值也没有下跌空间。

如果按照股权激励考核标准来毛估估的话,2023年净利润为7亿元,2024年如果增长10%,即净利润为7.7亿元,考虑到净利润的含金量和发展空间,市场估值给个15倍PE(比照25倍的合理市盈率,相当于给净利润打了个六折),2024年总市值为7.7*15=116亿,打个半折,即市值58亿就是理想买点。

这个估值,我认为算是比较保守的,现在市值60亿,已经接近理想买点,按照我的投资体系,只要有钱,总仓位控制在10%的前提下,可以买入。

以上不是荐股,只是记录自己的分析思考过程,作为以后进一步学习跟踪的印证。

首发微信公众号:学思践悟录