围绕底层思考,继续展开对腾讯的分析,尽量用数据与事实说话,据此找到其中的逻辑和企业发展的线索。

分析的框架大致是:

①腾讯到底是干啥的?

②腾讯的历史财务表现

③腾讯的各分部业务情况

④腾讯的投资情况

⑤腾讯的竞争壁垒

⑥腾讯的风险

⑦腾讯的估值

针对以上思路,自己抽空收集资料、分析研判、陆续成文,开启一次学习探索之旅。这次继续第④-⑦部分。

4

腾讯的投资

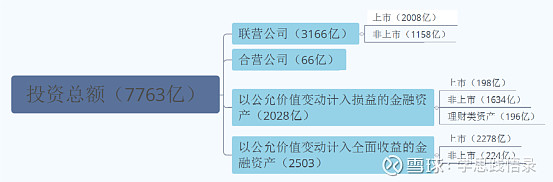

腾讯除了经营自主业务外,还对外投资,投资总额8786亿元,达到总资产的48%。

分析腾讯,绕不开对腾讯投资的分析。腾讯的投资体量巨大,故有人戏称腾讯是伯克希尔-哈撒鹅。

腾讯的投资除了并表的子公司外,分为四部分:联营公司、合营公司、以公允价值变动计入损益的金融资产和以公允价值变动计入全面收益的金融资产。

具体构成见下表:

于2021年12月31日,腾讯于上市投资公司(不含子公司)权益的公允价值达9828.35 亿元。从表中可计算上市公司权益的财面价值为2008+198+2278=4484亿,表中隐藏了5344亿元,这是腾讯投资里的第一个宝藏。

非上市企业的账面价值1158+1634+224=3016亿,如果一部分企业成功上市,公允价值又是多少呢?很有联想空间,这是腾讯投资里的第二个宝藏。

上市公司权益公允价值为9828.35亿元,其中上市联营公司投资的公允价值6346.6亿元(账面价值2008亿元),可以推算出作为金融资产的上市公司公允价值为3481.75亿元(账面价值198+2278=2476亿元)。

腾讯2021年年报披露,腾讯的投资组合约达人民币 8786.53 亿元(包括持有待分配资产1025亿),投资组合的回报人民币 1203.05 亿元,同比增长 123%。

腾讯在年报中表述:“本集团管理投资组合的主要目标是加强我们在核心业务方面的领先地位,并为我们在不同行业的“连接”;策略提供补充,特别是社交及数字内容、O2O 与智慧零售方面。我们亦投资于出行、金融科技、云及其他行业”。

腾讯作为一个平台型公司,除发展内部核心业务外,也投资于各行业最优秀的公司。作为浸泡在互联网多年、躬身入局零距离在行业内实战、且在行业内取得卓越业绩的一帮人,应该是专业最精、眼光最好、体验最深、驾驭机会敏感度最强的一支专业团队,他们对其投资的公司会更有深度的理解,会更好地把握相关垂直领域的新机遇。

正如在2021年年报中说的:中国互联网行业正在结构性地迈向更健康的模式,回归以用户价值、科技创新及社会责任为中心的本源。我们正在积极适应新环境,降本增效,聚焦重点战略领域,争取长期可持续增长。

作为普通的投资者,我们对腾讯的投资信息有限,认可腾讯过去的优秀表现,大概率也相信他们以后也会持续更好表现。

5

腾讯的竞争壁垒

投资就要投好企业,什么是好企业呢?简单说是好的商业模式、大的发展空间、高的竞争壁垒和正的企业文化。

前面,我们通过对腾讯的分析,对腾讯的生意特性有个基本的认识,在其中找到其基本的逻辑,或者说找到其背后延续多年快速发展的密码,是我们化繁为简抓住要害的关键。

成功是复杂因素的耦合,单独的变量根本不会导致成功。但在诸多变量中找到最根本的因素,是我们解密成功的捷径。

腾讯的唯一的核心能力是掌握了人际关系网络,向用户提供各种在线生活服务。腾讯的一切战略就是全方位满足在线生活不同层次的需求,向水和电一样融入生活。

腾讯围绕即时通信工具微信和QQ为基础形成的社区和平台来做,其所有的业务基础都来自于流量。

腾讯就是基于免费的互联网思维,为广大网民提供免费的即时通信,从而形成庞大基数的用户,形成稳固的网络效应,锁定用户后也同时提高用户的转换成本。从多年来的用户数量增长情况,可以看到强者恒强的“赢家通吃”,自然形成了宽阔的经济“护城河”。

腾讯就是在极力维护这个“护城河”,保持用户的高粘性,然后通过各种应用场景进行“流量变现”。

所以,我们跟踪观察腾讯,只要微信和QQ用户没有流失或被取代,腾讯的竞争力就在,腾讯的发展底层逻辑就在,就丝毫没有什么可担心的,只是流量变现方式如何、变现效率如何,最后就是增长速度快慢如何。

从现在的情况来看,我们还没有看到微信即时通信功能被取代,或用户存在流失的任何迹象。

6

腾讯的风险

2021年腾讯营收5601.18亿,同比增加16.19%,增长比之前明显放缓;非国际标准归母利润为1237.88亿,同比增加0.85%,低于市场预期。

从单季看,21年第4季非国际标准归母净利润为248.8亿,同比大幅减少25%;继第3季首次下滑后继续扩大跌幅。

即使在2022年一季报看,腾讯营收同比持平,继续承压;非国际准则净利润同比下滑23%。

市场股价从2021年年初的最高价一路下跌,到现在已近腰斩,跌幅达到46%。

市场对腾讯的普遍担心,大致集中在游戏业务的式微、平台企业监管、中概股影响、微信用户触及天花板等几个方面。

但回归常识,关于游戏业务的式微,我认为游戏肯定不会消失,并且玩游戏的人会越来越多,特别是随着游戏版号放开和海外游戏业务的拓展,游戏业务随着人口红利的弱化,虽然不会象以前那么高速增长了,但保持温和增长是大概率事件。

关于政府监管,监管的目的是为了让企业更好地发展,而不是遏制企业发展,这段时期,为刺激经济,监管政策也有调整,故监管影响长期看不是问题。

关于中概股影响,腾讯只是受概念影响,其本身在港股上市,影响不大。

关于微信用户增长,不可能再有以前的增速了,只会有微幅增长甚至不增长,但付费用户的渗透率将会提高,流量变现场景将会不断丰富创新,业绩增长空间必将存在。

总之,腾讯的最大风险就是微信或QQ的取代,或用户的大面积流失,只要这一根基不变,其他都应该不是大问题。整体我对腾讯的判断,认为是一个高确定性的企业。

7

腾讯的估值

目前腾讯的市值为3.45万亿,扣除上市投资公司权益的公允价值9828亿,剩余市值为2.47万亿,对应非国际准则下的归母净利润1237亿,PE为20。

这个估值对比当前市场无风险收益率不算贵,至于腾讯的后续发展,我的判断较为乐观,面对现在的经济艰难期,应该是一个不错的价值洼地。