腾讯是一个大体量的明星公司,分析者众多,这家公司到底如何?

光凭别人说,如果自己不去分析,自己心中没底,别人的结论你是不可能牢靠接受的,更谈不上真金白银去投资,即使“抄作业”投了,一有风吹草动,也惶惶不可终日。

企业对于投资者就是一个“黑箱”,即使对于企业管理者有时也不能完全掌握。如何揭密“黑箱”,探其究竟,对一个普通的投资者来说,可行的做法,只能是遵循底层逻辑、回归基本常识、进行本质思考。

通过收集信息、分析信息,进行抽丝剥茧的探寻,揭开“障眼法”的面纱,尽量接近事实真相,这个过程就是学习探索之旅,通过独立思考,进一步理解商业、洞察商机。

基于这样的认识,不管腾讯业务如何复杂,不纠缠于业务和财务的细节,回归公司是从“钱”到“更多钱”的过程,看公司有哪些业务在创收?收入是否在增长?增长驱动因素是什么?收入能否有效转化为利润?利润是否能收到现金?未来增长的驱动力能否持续?

围绕这些底层思考,展开自己对腾讯的分析,尽量用数据与事实说话,据此找到其中的逻辑和企业发展的线索。

分析的框架大致是:

①腾讯到底是干啥的?

②腾讯的历史财务表现

③腾讯的各分部业务情况

④腾讯的投资情况

⑤腾讯的竞争壁垒

⑥腾讯的风险

⑦腾讯的估值

针对以上思路,自己抽空收集资料、分析研判、陆续成文,开启一次学习探索之旅。

1

腾讯到底是干啥的?

提到腾讯就会想到微信、QQ、微信支付,腾讯到底是一家什么公司?用年报中的话说,“本公司乃一间投资控股公司。本集团主要提供增值服务、网络广告服务以及金融科技及企业服务”。

腾讯一是经营自主业务,二是开展对外投资。

自己经营的业务分为三块:

一是增值服务,主要是游戏和腾讯视频、音乐等数字内容,通过玩游戏、使用数字内容的客户进行付费创收。

二是网络广告,通过做广告的客户付费创收。

三是金融科技及企业服务,金融科技服务收入主要包括来自支付、理财及其他金融科技服务的佣金,一般按交易金额或保留金额价值按百分比收取。企业服务主要是云服务及其他面向企业的活动,云服务主要按订购或消费基准收费。

腾讯的业务体量很大,其中任何一个主营业务都堪称一个独立的公司。腾讯可以说是一个游戏公司、一个社交网络公司、一个网络广告公司、一个金融科技公司、一个云计算企业服务公司。这些业务的运营情况,我们将在后面进行详细分析。

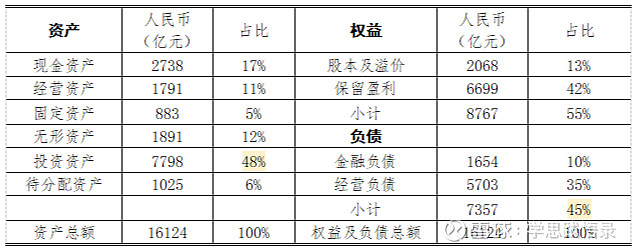

腾讯不仅是一个业务多元化的实体公司,同时还是一个投资公司。我们看一一个表,下面这张表是对腾讯2021年报中的资产负债表进行了项目合并简化:

(表一)

从表中可以看出,公司这些业务挣了很多钱,保留盈利占到总资产的42%;腾讯一边做大业务,一边拿这些钱进行对外投资,腾讯总资产的48%都是投资资产。公司负债占总资产45%,换个说法可以讲,外部借的和欠的钱全部进行了对外投资。所以说,腾讯还是一个体量巨大的专业投资公司。

2

腾讯的历史表现

腾讯于 2004年联交所上市,至今上市将18年。上市以来的财务表现如何,我们对近10年的财务数据作个简单统计。

股价:后复权股价由2011年年初的172.88港元,一路涨到2021年底的2324.08港元,17年涨了544倍,复合增长率44.8%;近10年股价复合增长率29.7%。

营收:2011年285亿,2021年5601亿,10年复合增长率34.7%。

利润:2011年102亿,2021年1238亿,10年复合增长率28.4%。

净现比:初步统计了近10年相关数据,10年平均净现比1.22(表二)。

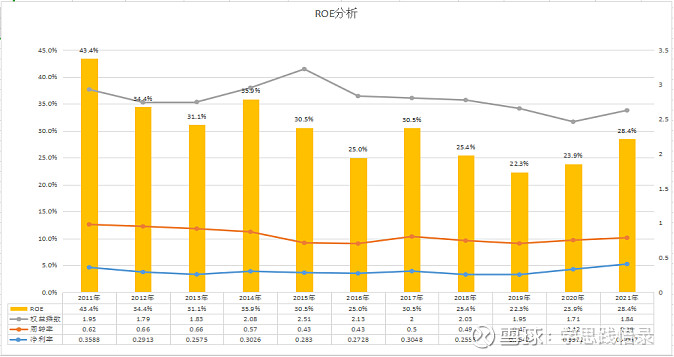

ROE:历年ROE始终保持20%以上。

(表二)

上述数据充分表明,腾讯实现了营业收入的持续大幅度增长,利润也实现了略低于营收增幅的快速增长,股价也同步于利润增长,净利润收到了真金白银的现金。总体来讲,实现了“业务有营收、营收有利润、利润有现金”。

从最核心的ROE指标来看,近10年始终保持20%以上,腾讯表现出了强劲的盈利能力。

(表三)

通过杜邦分析可以看出,公司并没有放大经济杠杆,甚至近几年还在逐年降低;总资产周围率随着规模的扩大也在小幅降低,净利润率保持了微幅的上调,整体保持了EOE的高水平。

(表四)

腾讯的自主业务经营情况,从统计表中可看出,营业收入在步步为营、快速增长,10年复合增长率为35.7%。

(表五)

对外投资情况,2011年投资资产87.4亿,占总资产的15%,2021年投资资产7798亿,占资产48%。投资数额在快速增加,投资收益也在不断增长,特别是近5年的投资收益明显增加,前期的投资项目的培育,开始发力。但整体投资收益率目前不如主营业务。

从腾讯的历史财务表现看,各项指标表现优异,堪称完美,在上市公司中难得的标杆企业。

但以前的突出表现,背后的原因是什么?以后还能保持持续稳定地快速发展吗?我们探寻之路继续。

前期发于微信公众号:学思践悟录