01 财报数据

基蛋2020年营收11.2亿元,比上年同期增长16%,归属净利润3亿,降低10%。

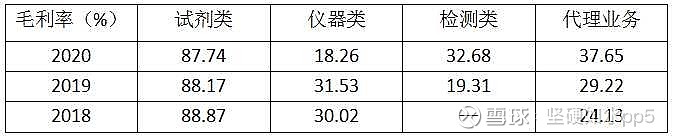

营收的增长主要是代理业务的猛增,同比增加了2.73亿,整个代理业务收占总收入的37.7%。而核心业务试剂类收入为6亿,比上年减少了17.5%.

试剂类的收入规模降低,毛利率也有微幅下降,由上年的88.17%下降为87.74%。

应收账款4.75亿元,增长100%。存货2.1亿,增长32%。

经营现金流净额1.85亿,净现比56%,收现比94%,自由现金流占净利润比重为22%,收款情况不太好,利润的质量欠佳。

基蛋的自由现金流不好,从数据分析看,资本支出(购建固定资产、无形资产和其他长期资产支付的现金)没有增加,甚至还有减少,而经营现金减少,造成自由现金流减少,减少的自由现金流不是增加了投入,而是变成了应收账款和存货。

看下表,基蛋的应收账款每年都是大幅增长,2020年应收账款是净利润的1.4倍(4.57/3.3),也就相当于,除了2020年的净利润一分钱也没收回外,还得再倒贴40%的利润。

02 基蛋印象

整体看,基蛋作为POCT行业上市的第二家公司,因没有传染病项目,未能抓住疫情机会,反而受其拖累。核心业务试剂类收入下降,用代理业务填补,同时还通过放宽账期和降低价格进行促销,导致应收账款激增、毛利率下降,显现出基蛋动销的疲态。盈利水平下降的同时,净利润含金量也不容乐观。

财务指标的背后,说明行业竞争非常激烈,场内玩家都在极力抢占市场,基蛋也没有处在一个强势地位,在激烈的竞争中过的不轻松,只能通过赊销来拓展市场,这也是无奈之举。

换句话说,就是在核心业务收入没有增长的前提下,取得了更低幅度的净利润,取得的这些净利润也没有全部收到现金,这些现金都变成了应收账款和存货。

03 问题聚焦

分析到这里,就聚焦在两个问题上,一是销售端能否继续拓展市场,保持持续增长?二是应收账款能不能收回,是否存在风险?

关于能不能增长的问题,一是从基蛋外部看,行业处在增长扩张阶段,市场需求有增量(政策驱动、老年人增多、国产替代等);二是从基蛋内部看,几款主打仪器市场看好,在二级以上医院极力推广,避开低端竞争,争取高端市场。

关于应收账款能不能收回的问题,从欠款方来看,都是不差钱的医疗机构,回款应该问题不大,只是收款延后而已。基蛋通过资本优势,垫钱抢占市场份额,随着行业集中度的不断提高,不断增强自己的核心竞争力,回款状况将会不断改善。

04 初步估值

现在看看估值,因2020年疫情影响,我们以2019年净利润3.4亿为基准,如果保持行业15%的平均增长水平,未来三年到2023年净利润为5.17亿,如果增长率超出行业平均水平,拍脑门给个20%的增长,2023年净利润为5.88亿,估值以25倍PE计算,2023年总市值为130亿-150亿,即140亿±10%。

现结合2021年一季报看,一季度营收同比增长86%,由于去年疫情影响,没有可比性,与2019年相比,增长27.5%,但归母净利润比2019年降低了26%。

从财务数据看,2021年一季度代理业务占比应该较大,试剂销售还没有恢复到2019年同期水平,这个情况不是个好苗头,需要跟踪观察。

首发于微信公众号:学思践悟录