洋河股份在酒都宿迁,2009年A股上市,是一家大型白酒生产企业,业内被称为“白酒老三”,位列贵州茅台、五粮液之后,是白酒行业唯一拥有洋河、双沟两大中国名酒,两个中华老字号,六枚中国驰名商标(洋河、双沟、蓝色经典、珍宝坊、梦之蓝、苏)的企业。

公司主导产品有梦之蓝、洋河蓝色经典、双沟珍宝坊、洋河大曲、双沟大曲等系列白酒,在市场上第一个跳出“香型”藩篱,另辟蹊径,首创“绵柔型”白酒新品类。

洋河在酒企中也算是逆袭中的传奇,由小到大,一路飞奔,直至行业“探花”。但近来营销渠道有变,营收和利润呈萎缩之态,洋河怎么了?以前为啥行?现在问题在哪?以后还会行吗?让我们试着去寻找答案。

1/4 过去发展迅猛,洋河做对了什么?

洋河上市以来,财务数据(2010-2019年)非常的好,先看下面一组数字:

洋河2010年营收76亿,2019年231亿元,年复合增长率13%;

净利润由23亿增长为74亿,年复合增长率14%;

股价涨了5.6倍(复权后),年复合增长19%;

首发募资27亿(期间未增发过),截止目前分红276.8亿,分红募资比1025%。

2010年-2019年,总体收现比122%,净现比102%;

截止当前,投入的资本为(股本+资本公积)22.4亿元,除分红后的收益(未分配利润+盈余公积)为342.5亿元,收益为资本投入的15倍。

从上面数字看出,洋河上市以来保持快速发展势头,小步快跑,营收规模持续增长,利润同步提升,现金流充足,实现了“发展有收入、收入有利润、利润有现金”。公司发展的同时,也给股东带来了丰厚回报,收益是投入资本的15倍,现金分红是市场募集资金的10倍多,可以说是一个发展迅猛、收益可观的好公司。

为什么洋河表现这么好?洋河做对了什么?

酿酒是个好赛道,毛利高,资本投入少,只要能把酒卖出去,就是一个很好的生意模式。

赶上了一个好时代,随着居民消费升级,人们更喜欢喝高品质的酒,消费红利向中高端酒企集聚,行业分化明显,头部企业逐渐扩大市场份额。

洋河打造蓝色经典系列酒,首创了以“味”为主的绵柔型白酒新风格,顺迎了社会潮流,梦之蓝、天之蓝、海之蓝品牌效应,攻占了消费者心智,带来了市场的高速扩展。

洋河的股权设置和股权激励,有效激发了管理层和核心员工的积极性。

进行渠道创新,组建庞大的销售队伍进行推销,立足江苏市场,在全国复制推广取得成功,营收规模迅速做大。

2/4 当前表现疲软,存在什么问题?

资料显示,2019年全国规模以上白酒企业累计实现销售收入5617.82亿元,同比增长8.24%;累计实现利润总额 1404.09亿元,同比增长14.54%。从整体来看,行业分化加快,2019年前三季度19家白酒上市企业收入增速为17%,比行业总体增速高7个多百分点,销售收入进一步向主要企业集中。随着行业集中度的不断提升,具备资本优势、管理优势、品牌优势、人才优势、渠道优势的名优白酒企业,将会在未来的白酒市场竞争中胜出,抢占更多的市场份额。

洋河2019年营收231亿元,同比降低4.28%;归属净利润73.83亿,同比降9%。洋河作为主要酒企,其表现与行业的发展逆向而行,这是为什么呢?洋河在行业的分化中是不是被分化到了盛极而衰的拐点?

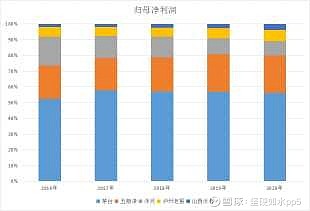

先看营收和净利润的两张统计表:

总市值(2021.4.25)贵州茅台2.65万亿;五粮液1.09万亿;泸州老窖3656亿;山西汾酒3403亿;洋河股份2585亿。

酿酒行业前五,洋河营收和归母净利润均为老三,但市值最小。

其他四家的收入和利润,五年来收入和利润逐年提升,均创新高。洋河成为唯一一个业绩波动,并出现负增长的公司。从增速来看,2016年-2020年,复合增长率唯一一个个位数增长的公司。虽然目前洋河营收和利润还居第三,但市场给予的市值位居最后。其中山西汾酒的发展迅猛,虽然与洋河的差距还较大,但得到市场的认同,市值实现反超。

再看下面两张营收和净利润百分比堆积柱形图,前面的茅台和五粮液的占比基本保持稳中有升,后面的汾酒和老窖也渐次扩展,被挤在中间的洋河,不论是营收还是利润,均逐年萎缩。

洋河到底怎么了?

从了解的情况看,主要存在三方面问题:一是多年高增长背后的渠道政策出现了问题,深度分销模式下渠道窜货、利润变薄、库存积压等问题突出;二是产品结构弊端逐渐渐露,新的增长点续力不足,老M6、手工班等未能快速放量;三是管理方面,核心层动力不足,激励政策不力。

3/4 面对问题症结,能否有效破解?

针对以上问题公司于2019年下半年明确进入调整期,从产品、渠道、管理等多方面深入调整。

产品端:次第升级蓝色经典系列,陆续推出M6+、M3水晶瓶,一方面顺应消费升级趋势对产品品质进行提升;另一方面通过产品迭代增厚渠道利润提高经销商积极性,顺势重梳价格体系解决体格体系透明问题,稳定价格。

渠道端:一方面新品重新招商,注重经销商稳定性和优质性;另一方面调整经销商结构,由“一商为主,多商配称”取代深度分销模式。通过差异化的经销商管理形成分层经销商体系,经核心经销商类似传统大经销商的渠道主导地位,发挥其能动性,同时对小商发扬厂商共建深度分销的优势,实现传统大商模式与深度分销模式优势互补。

管理端:公司进行了新一轮的股权回购,2020年10月公司已完成10亿元股权回购计划,准备进行新一轮股权激励。股权激励有利于调动新进骨干的积极性,有利于推动调整计划的落地。同时,公司完成了新高管的交替,张联东出任董事长,有望带来新的变化。

洋河存在的突出问题,管理层都心知肚明,并主动采取措施进行深度调整。

回归事物的本质,作为一家白酒企业,生意模式就是酿出酒来,被市场认可成功卖出去,卖的越多,价格越高,就挣的越多。所以核心一个是产量,一个是销量。产量主要关注公司产能,特别是优质基酒产能;销量主要就是看销售收入,尤其是主打产品的收入增长情况。

从产能看,这些年,洋河不断提升产能,不断扩大原酒储备能力,目前已具备百万吨储存能力。目前公司储备各种不同类型、不同特点、不同年份的基酒储量是70万吨。目前公司三大基地的陶坛库可存放15万吨的基酒。陶坛库储存的基酒用于海、天产品质量的提升及其梦之蓝产品。随着时间的推移,洋河的高端酒生产能力会越来越强。

公司半成品主要是基酒,19年度基酒增加额幅度不大。2019年生产基酒16万吨,公司按照基酒战略储备规划,16万吨产能将会稳定相当一段时间。

高端一点的陶坛库,公司原来有64间陶坛库,库存优质基酒约3万吨,又新建了4万吨陶坛库。

公司在调研会上说明,洋河早在2013年就已经完成三期名优酒技改扩建工程,目前公司最年轻的池口都在7年以上,这也是公司绵柔品质的保证,公司是白酒行业基酒产能规模最大的企业,目前的产能已经完全能够满足十四五乃至更长一段时期的发展需求。公司近阶段没有基酒扩产计划。

所以公司产能不是问题,次高端产量随着时间的推移会逐渐放量,但市场上也有人分析提出,次高端供应的天花板即将触碰到,但我认为,随着人们消费水平的提高,次高端酒的市场饱和尚需时日。

从销售看,不管是渠道转型、产品升级,还是管理赋能,最终要看销售收入是否实现快速增长。只有营收的增长才是硬道理,我们通过跟踪业绩情况,验证各项措施的实效性。从财报看,2020年下半年同比开始小幅增长,但后续如何,还需观望。跟踪销售情况主要看M6+等次高端产品的销量情况,看能不能打造一个或几个大单品。围绕双品牌战略,成立双沟销售公司,要跟踪未来双沟品牌能否发力,对公司的贡献能否越来越大。

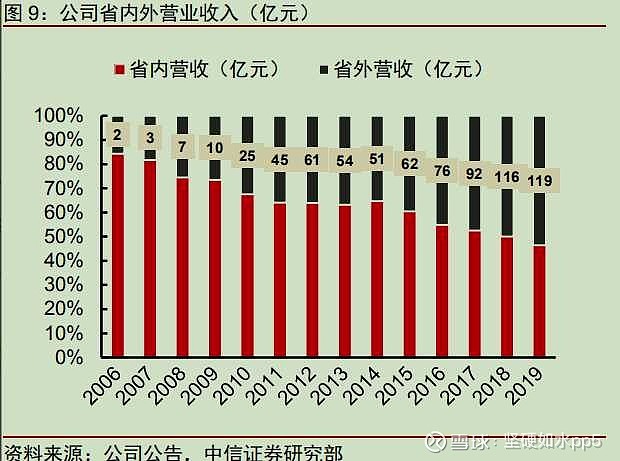

销售增长的另一个观测点是看省外销售情况。从下图看出,洋河的前期发展,主要是立足省内市场,不断拓展省外市场。在江苏省内已独占鳌头,拓展空间有限,持续发展主要看江苏省外市场的扩展情况。截止2019年省外市场已超过营收的一半。

综之,白酒行业的生意模式不错,洋河上市以来的表现强劲,但近年来渠道出现问题,销售疲软,公司主动进行深度调整,目前仍在调整的阵痛期。洋河后续发展如何,不管采取什么改革手段,我们主要跟踪销售端四个方面:一是M6+等次高端产品的销量;二是双沟品牌贡献率;三是省外市占率;四是价格调整。

4/4 财报几点质疑,后续影响几何?

质疑一:投资收益对净利润的影响

洋河金融资产有230亿元,占总资产(534亿元)的43%,金融资产的占比还是挺高的,从中说明洋河不缺钱,多余的钱用来理财投资保值,另一方面也说明投资收益将对利润产生重大的影响,值得我们关注。

2019年净利润是73.9亿元,其中投资收益8.5亿元,公允价值变动收益1.6亿元,两者占到净利润的13.7%,43%的资产赚了13.7%的净利润。可见,投资收益的情况直接影响年度净利润,成为洋河估值的重要考虑因素。

但洋河的投资收益是否稳定,是否可控呢?是否会成为影响净利润的不可预测的变量呢?从洋河2019年金融资产投资的结构来看,主要是银行理财、信托理财和股权投资,其中银行理财91亿,信托理财106亿,股权投资33亿元。银行、信托理财投资收益稳定、风险不大,股权投资分为上市公司股权和不上市公司股权,从报表中发现上市公司股权投资3.3亿,不上市公司股权30亿,相对来讲,影响最大的是这3.3亿元的上市公司的影响更大一些,其他波动相对稳定。从上述分析看出,洋河整体投资收益可控,对利润的影响除上市公司股权投资的变动较大外,其他相对影响不大,收益稳定。

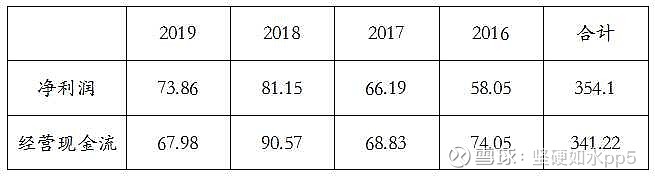

质疑二:经营性现金流降低

表中看到,近几年来,2019年首次出现经营现金流小于净利润,这是企业经营出现了根本性的问题?还是其他原因呢?

财报里的解释说是三个原因。一是部分保证金转成购酒款,此类保证金主要是返利的提前兑现,主要是减轻经销商资金压力,特别是当前疫情情况下。主要原因系本期收取经销商的押金、保证金减少,致使收到的其他与经营活动有关的现金相应减少;二是本期员工工资提高,支付给职工以及为职工支付的现金增加;三是支付的各项税费增加,导致经营活动产生的现金流量净额下降。

通过看洋河的保证金变化,2019年几乎没有收到保证金,这与公司正在主动调整渠道相一致。

经营现金流降低,主要是收取保证金减少,如果与上年收取同样多的话,现金流还是不错的,不过是这公司主动渠道调整的结果,随着渠道改革措施落地,现金流将改善。

总体而言,洋河现阶段是经营周期性问题,后续发展要跟踪改革措施的落地效果,主要关注销售方面的四个指标(M6+等次高端产品的销量、双沟品牌贡献率、省外市占率、价格调整)和投资方面所投上市公司的股价变化,及时分析对利润造成的影响。现阶段与同行相比洋河的市场估值较低,在经营的低谷也许是上车机会,结合2020年财报分析,进一步分析经营态势,理性作出投资决策。