一、公司过去是否优秀

华设集团由原江苏省交通规划设计院改企转制于 2005年8月设立为有限公司,于2011年1月整体变更为江苏省交通规划设计院股份有限公司,2014年10月,在上交所上市。

公司属于工程咨询行业,核心业务为工程勘察设计,2014 年公司获得工程设计综合甲级资质,可以在住建部划分的全部21个行业及8个专项范围内开展工程设计咨询业务,且规模不受限制。

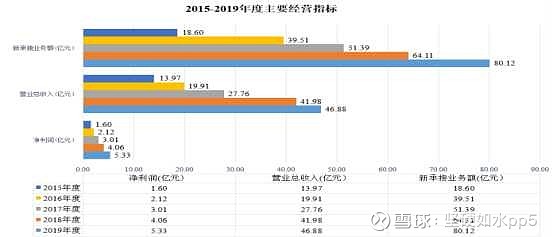

2015年-2019年,营业收入从13.97亿元增长为46.88亿元,年复合增长率为35.3%;净利润从1.6亿元增长为5.33亿元,年复合增长率为35.1%;新承接业务额由18.6亿增加到80.12亿元,年复合增长率为44%。

从2020年发展情况来看,三季报显示,公司实现营业收入 30.5亿元,同比增长 11.15%;实现净利润 3.3亿元,同比增长12.9%。单季来看,一季度受疫情影响营收/净利润同比下降27%/22%,二季度均实现28%的增长,三季度营收/净利润增长25%/22%,公司继续保持稳健增长。

当前公司新承接业务额、营业收入、净利润完成额均为 2015 年 度完成额的3倍以上。可见,公司2014年上市以后,业务持续拓展,营业收入和净利润实现了同步快速增长,成长能力突出。

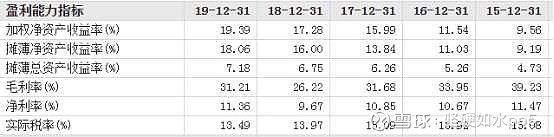

受公司上市影响,2014年ROE下降,2015年继续下降至9.5%,其后逐年提升,2019年增长为19.4%。公司毛利率近几年持续保持30%以上(只有2018年为26%,见图),净利率保持10%以上,毛利率和净利率多年保持平稳,公司的盈利能力持续增强。

从现金流看,2015-2019年,经营现金流净额完全覆盖投资和筹资现金流的需要,也就是说经营收入满足了公司的资金需要。再从股东投入产出比看,公司实收资本5.57亿,资本公积5.76亿,股东共投入11.33亿元,盈利公积1.8亿,未分配利润18.34,公司除分红外共创收利润20.14亿元,这说明公司给股东已经挣回了本钱并有了盈余,这也是公司盈利能力的证明。

应收账款周转率、存货周转率、总资产周转率(见图),近几年来渐次提高,三费占比持续下降,可见公司的营运能力不断增强,管理效率持续提升。

从市场表现看,在资本市场共募集资金7.8亿元,上市至今共分红4.77亿元。公司2014年上市后,年底的后复权股价为59.9元,截止2020年底后复权股价为62元,6年时间股价几乎没有变化,也就是说,如果是2014年买入,持有到2020年,除了分红所得,基本就没赚到钱。

公司上市以来,每年业绩保持了较快增长,净利润从2014年的1.66亿元增长到2020年的5.33亿元,净利润增长了2.2倍,为什么股价没有上涨呢?再看市盈率(TTM)2014年是35.5倍,2020年市盈率(TTM)11倍。可见,虽然净利润增长,但市盈率陡降,所以股价6年没有上涨,而当前估值已经处于历史新低点。

综上作个总结,公司上市以来实现了持续快速增长,盈利能力持续增强,市场竞争实力保持平稳发展,管理效率不断提高,但资本市场不太看好,估值持续降低,上市6年来股价基本没有上涨。

公司财务状况好,但市场表现差,这是为什么呢?我们先来分析企业优秀的原因,再来剖析市场的疑虑。

二、公司过去为何优秀

从生意特性看,公司是设计咨询行业,主营业务是勘察设计,产品是设计图纸,公司卖的主要是知识产权,属于无形的东西。所以公司固定资产很少,属于典型的轻资产企业,日常运营的资本支出极少。

从成本构成看,成本主要由服务采购成本和人工成本组成,占营业成本的74%。公司的固定成本极低,绝大部分是可变成本,只要能承揽上业务,就会有营业收入,没有业务也不发生额外的成本支出。所以公司只要能不断地实现业务扩展,业绩就会保持持续增长,新承接业务量成为跟踪企业的关键指标。

从ROE来源看,历年毛利率、净利率保持稳定,资产周转率逐年小幅提升,财务杠杆上市后也逐步提高,杜邦分析三因素共同推动净资产收益率逐年提高。

从股东结构看,公司股权高度分散,没有实际控制人,全部由个人股东组成,最大的股东持股比例是4.76%。公司高管均持有公司股份,高管均是行业内的研究员级高级工程师,硕士以上的员工占员工总数的34%,强大的人力资源为公司提供了坚强的智力支持,也成为公司最强大的核心竞争力。

从上下游情况看,公司下游客户是政府部门及其下属的基础设施投资管理公司,相对来讲公司的谈判能力较弱,业务的承揽取决于政商关系,更主要的是公司的设计能力。华设集团原来是江苏省设计院改制后成立的公司,具有深厚的政府背景,所以营业收入主要来源于省内,随着全国布局,省外的占比呈现扩大趋势(2015-2019年分别为28%/42%/41%/38%/35%),省外的业务扩展为今后增长带来了想象空间。上游较弱的谈判地位,导致应收账款大,成为公司的最大减分项。公司对上游供应商相对强势,应付账款也较大,但小于应收账款,缓解了一部分的下游占款。

小结一下,公司的商业模式不错,典型的轻资产企业,资本支出少,营收和净利润逐年快速增长,毛利率、净利率稳定,管理效率不断提高,净资产收益率持续提升,人力资源实力强。省外业务占比和新承接业务量是公司的前瞻性跟踪指标。

三、公司当前的疑虑

1、应收账款风险大

2019年报中,应收账款45.3亿元,占总资产56%。上市以来,应收账款每年都占到总资产的45%以上,如此巨额的应收账款,会不会成为公司的“不定时炸弹”?也许这种担心,是市场对公司估值不断走低的主要原因。

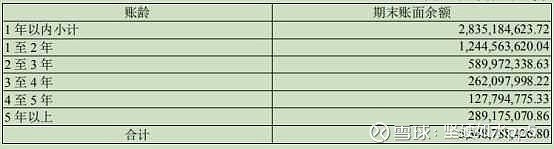

首先看应收账款账龄。2年以内的应收账款占58%,2年以上的应收账款占比还是比较大的。

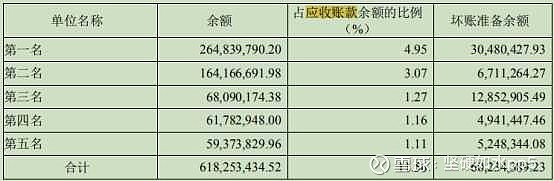

其次看欠款单位。前5名的欠款单位应收账款余额占总额的11.56%,其中最多的欠款方占总额的5%,从中看出,欠款方还是比较分散,没有集中在某一两个单位,这样回款风险也相应进行了分散。另外,公司客户主要为政府部门及其下属的基础设施投资管理公司,相对资信良好,应收账款发生大额坏账的可能性较小。

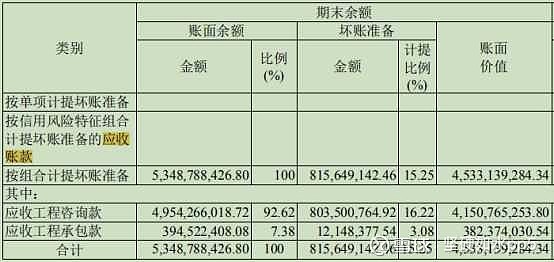

再看坏账计提。应收账款中93%是应收工程咨询费,7%是应收工程承包款,应收工程咨询费计提比例16.22%,应收工程承包款计提比例3.08%,平均计提比例为15.25%。

这个计提比例是高还是低呢?我们对比一下回款情况。从下表中可以看出,2015年—2019年平均收现比为87%,净现比平均为88%,也就是说五年来营业收入的87%已经收回,净利润的88%已经成为真金白银。五年的回款情况说明,应收账款坏账平均计提15.25%,还是比较客观的。

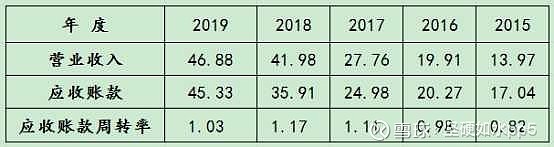

另外看应收账款周转率。5年来的应收账款周转率基本保持稳中有升的趋势。

最后看2019年回款情况。2019年全年营业收入46.9亿元,期初应收账款35.9亿元,期末45.3亿元,当期收回37.5亿元(35.9+46.9-45.3=37.5亿),这也说明当期回款覆盖了2018年的应收账款,整体看回款还是不错的。

2、货币资金存疑

公司货币资金14.86亿,占总资产18.4%,不管从绝对金额还是占总资产比例看,货币资金都值得我们关注。

首先我们看货币资金的利息收入,通过利息收来印证货币资金的真实性。2018年四季度到2019年12月五个季度的货币资金分别为10.84亿、7.99亿、5.7亿、6.78亿、14.86亿,平均货币资金为9.23亿元,2019年利息收入为0.011亿,存款利率约为0.12%,明显低于七天通知银行存款利率。

财报解释说,期末货币资金较期初增加 37.14%,主要系赎回光大-弘瑞 6 号集合资金信托计划及经营回款所致。财报显示信托理账金额为1.9亿元,即使扣除信托1.9亿元的回款,存款利率为0.15%(0.011/9.23-1.9),利息收入与货币资金也严重不匹配。

这是不是就可以说,我们对公司货币资金的真实性值得怀疑呢?继续看财报和公司公告,其中公告披露,2019年对最高额度不超过人民币 10亿元的闲置自有资金进行现金管理,用于购买银行、证券公司、保险公司或信托公司等金融机构理财产品,在确保不影响公司日常运营的情况下滚动操作。这样的话说明货币资金通过滚动使用,把货币资金转化成了交易性金融资产,原来存在银行的利息收入就变成了投资收益。

我们看交易性金融资产,2019年期末只有700万元,查看附注是银行理财产品的未到期余额,而全年的交易性金融资产在持有期间的投资收益是0.21亿元,加上利息收入0.01亿元,共0.22亿元,年度货币资金总收益为2.38%(投资收益0.21+利息收入0.11/平均货币资金9.23),这个收益水平还是比较客观的,对货币资金的真实性的怀疑应该能得到正当解释。

四、以后三五年的情况

公司以前表现整体还是挺好的,但今后发展还能持续吗?发展的后劲如何?

从公司所处的行业来看,工程咨询行业主要是为工程建设提供服务,与固定资产投资规模密切相关,而社会的固定资产投资规模与国民经济发展、城市化进程的需求呈正比,因此工程咨询行业的发展与宏观经济周期的变化具有一定的相关性。随着“十四五”的开局,设计主业有望受益十四五新周期,中短期看,提速发展的新基建将成为“扩内需、稳投资、保增长”的重要动力,将给公司发展提供很好的发展机遇。

公司是设计咨询行业龙头,拥有综合甲级的行业最高资质,技术优势领先。公司把全过程工程咨询作为未来工程咨询的主要发展方向,并确立了通过三至五年努力,进入全国勘察设计行业“五十强”前五强的战略目标。公司建立了覆盖全国每个省、自治区、直辖市的生产经营服务网络,在全国各省、自治区、 直辖市均有业务,目前形成了九大业务板块和五大区域事业部。

公司加快建设基建装配式构件工厂,未来投产后有望助力公司提升订单导入和获取能力,目前在手订单饱满。2021年开始进入十四五交通规划新周期,一方面公司承接了河北、广东等地区的十四五交通规划编制工作,通过主导多省市的交通规划,后续基建类订单获取有较大优势,另一方面公司专业上覆盖公铁水空各领域,具备规划、设计、建造、运维的全产业链能力,十四五期间成长空间有望逐步打开。

公司当前的价格入手合适吗?现在给公司估估值。2020年三季度归属净利润3.29亿元,2019年四季度单季净利润2.26亿元,如果2020年四季度单季同比提高20%为2.7亿元,2020全年归属净利润为6亿元(3.29+2.7),同比增长15.8%。今后三年如果分别实现15%-20%的增长,2023年净利润为9-10亿元,按照前面分析,给净利润打个八五折为7.6-8.5亿元,给予25倍估值(或净利润不变,市盈率打八五折为21倍),公司2023年总市值估值约为190-210亿元,即200亿元±10%,打个半折,100亿元为入手价,现在市值57亿元,安全垫足够厚实,随着价值的回归,应该是一个不错的买卖。

首发于公众号:wxr0115(学思践悟录)