$五粮液(SZ000858)$ $洋河股份(SZ002304)$

近几个月来白酒企业的股价走势中,洋河股份可谓一路领跌,原因可能与要追缴老一代管理层的不当得利的传闻有关。

一、洋河的改制

2002年前,洋河酒厂是江苏宿迁市泗阳县一家一度濒临倒闭的国有酒厂。之后,洋河酒厂进行了股份制改革。由洋河集团作为主要发起人,联合上海海烟、综艺投资、上海捷强、江苏高投、中食发酵、南通盛福等 6 家法人和杨廷栋、张雨柏、陈宗敬、王述荣、高学飞、冯攀台、朱广生、钟玉叶、薛建华、沈加东、周新虎、吴家杰、丛学年、范文来等 14 位自然人,共同发起设立洋河酒厂股份有限公司。洋河股份也从国有控股彻底变身为国有参股的混合所有制公司,也塑造了洋河股份最让人津津乐道的三权分立的股权结构,即国资、管理层与经销商、投资者共同持股的管理结构。

2001年的洋河酒厂,年销售额只有2亿(当年五粮液47亿,泸州老窖10亿),已经沦落到无法保证发放员工工资的窘境。改制后,公司充分释放了管理层的活力,成功推出“蓝色经典”,正是这个产品的推出,推动着洋河从一个二三流小酒厂成长为行业巨头,发展成为全国品牌,跻身于茅五泸洋汾成为白酒头部企业。2022年销售额达301亿,白酒企业扣非净利润前几名分别为:贵州茅台627.92亿、五粮液266.63亿、泸州老窖103.21亿、洋河股份92.77亿、山西汾酒80.87亿。

但与此同时,也埋下了“股权纷争”的隐患。

二、因股权问题而导致收入的巨大差异

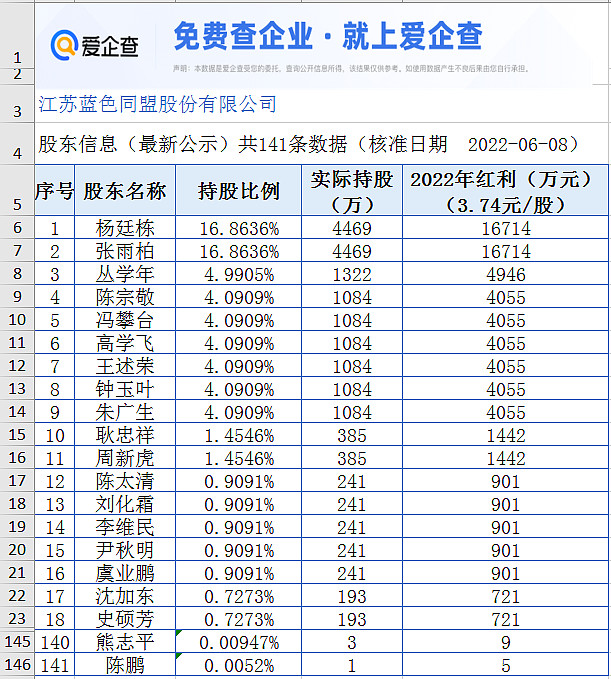

下图是从爱企查获得的2022年江苏蓝色同盟股份有限公司的持股比例,以及推算出的持股数额和2022年的分红金额。

江苏蓝色同盟股份有限公司是洋河股份管理层、业务技术骨干和经销商的持股平台,共141名股东,持有洋河17.58%的股份即2.65亿股。从上图中可以看出,洋河股份改制后的第一代管理曾持股比例非常多,杨廷栋和张雨柏各持有4469万股,以当前100元的股价计算,市值达44.69亿。

而且,以2022年每股红利3.74元计算,杨廷栋和张雨柏仅2022年就各自入账1.67亿元的分红,其他第一代管理层人员年分红也几千万、几百万不等。现在第一代管理层几乎差不多已经退休养老了,但他们每年的分红所得,比现在在职的管理层和员工的工资还高无数倍,第三代管理层董事长张联东2022年分红仅36万,薪酬也只有192万。

更形成鲜明对比的是,洋河股份已退休的老一代职工,他们还蜗居在老旧房,领着三四千元的退休金(此数据没有考证)过着清贫的生活。

第一代管理层确实为洋河股份的起死回生,超越式发展做出了巨大贡献。但老一代管理层和老一代职工、老一代管理层和现在管理层收入之间的巨大差距,却象一台严重倾斜的天平。这也是洋河股份不敢大比例分红的一个重要原因,也是当前股权纷争的一个起因。

至于第一代管理层如此大数量的持股是否合法合规合理,说法很多,此处不妄加揣评。

三、股权思维

任何事情都是一体两面。

当年管理层入股的时候,也差不多是倾其了家当拿出了真金白银的,也承担了巨大的压力和风险的。张雨柏曾说:“2002年那次改制的时候,我购买了72万股。这对我来说,是一个非常大的压力,是我用身家性命作抵押,举债投资入股。所以逼得我只能向前,不能向后,只有化压力为动力的份儿”(当然当时洋河集团也以现金方式对管理层进行了奖励,这码事这里暂不谈)。这事至少说明了当时的管理层有股权思维,敢于持股,敢于多持股。

同样是洋河股份公司工作的职工,普通员工有这样的股权思维吗?

据报道,2022年改制时,洋河公司曾向全体员工集资几千万元,作为员工持有公司的原始股。不过2009年为了启动上市,公司只能对超出规定的员工(上市公司发起人不能超过200人)出资进行清退,大批员工丧失了上市带来的巨大财富效应。为此,洋河的普通员工曾几度走上了维权之路。

洋河过去的历史不去评说,宏观的大政策一般人改变不了,但微观却是可作为的。

洋河股份在2002年改制后,公司发展势头强劲,一年上一个新台阶,作为公司管理层和普通员工,应该比局外人更加清楚公司的经营情况,对未来更有信心。公司2009年上市后,公司普通员工如果有股权思维的话,完全有机会从二级买入股份成为公司微股东的。

洋河股份2009年底上市时发行价为60元,2008年每股收益1.83元,市盈率32.78倍。就算当时作为普通员工收入不高,但是拼凑8万元应该是没啥问题的吧。

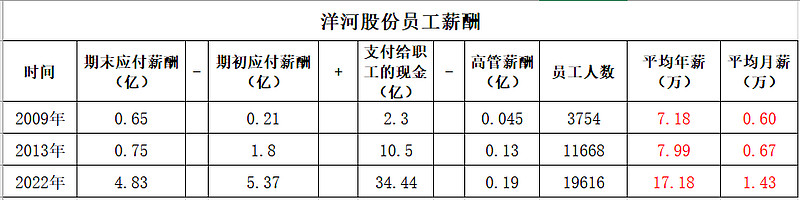

下图是洋河的薪酬统计。

2009年上市时,假设以80元的价格买入;2013年的时候,由于白酒塑化剂、八项规定等的影响,白酒行业处于低迷期,洋河股份的股价也跌至36元附近,但公司仍然是一个盈利能力很强的企业,2013年净利润为50亿,每股收益4.63元,此时的市盈率仅不到8倍,作为洋河的员工对洋河的经营情况应该比局外人更清楚。此时敢于拿出15万,假设平均在45元的价位买入。加上以前买入的股份和前后的转股,截止2023年你已经拥有了8000股。

以2023年底110元股价计算,市值达88多万,再加上累计收到的红利21万多,共计约110万,年化收益率达20%。

试想,作为一名以前的普通员工,虽然收入不能与以前的管理层相比,但当初在二级市场投入23万元,现在已经累计收到分红就快22万,差不多收回了当初的全部投资,相当于没有投钱,却拥有当前市值达110万的股票,今后每年还有3万多元的分红,再加上于现在每月3、 4千元的退休金,平均每月5、6千元的自由现金流,作为一名老员工,生活质量也已经不差了。

四、洋河的清算价值

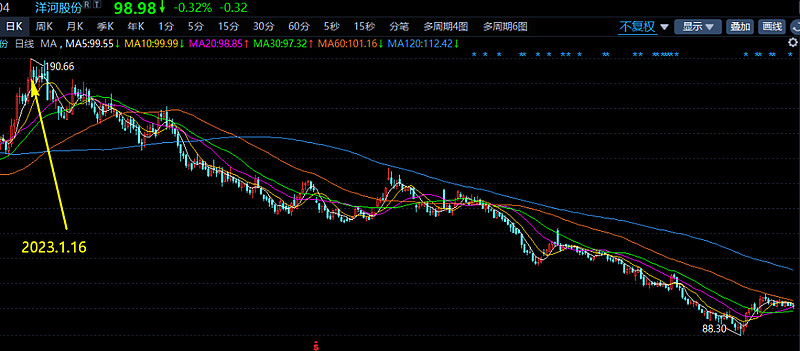

2023年全年,洋河股份几乎全年处于下跌中,在白酒头部企业中跌幅是最大的,从年初的190元的高点一路跌到88元,跌幅达54%。当前股价为98.98元,市值为1491亿。

那是不是洋河的经营出现了严重的问题了呢?抑或是洋河的股权纷争了呢?

那么我们就对洋河的资产进行一次简单的清算,看洋河的清算资产能值多少钱?

2022年洋河年报显示,公司还有货币资金244亿,交易性金融资产80亿,类现金资产共计244+80=324亿。

2023年洋河在股东大会上透露,洋河陶坛库中的存酒达到了23万吨,这些酒要兑45%的水,才能成为真正的白酒产品销售给大家,那么真正的高端酒产品库存量就是33万吨左右,按照40万元每吨的价格,这些高端酒价值为33*40=1320亿元,剩余的大概是40万吨普通基酒,按照同样的比例兑水,最终能成为白酒产品大概就是58万吨,价值为58*3=174亿元。共计1320+174=1494亿。按2022年洋河净利率31%计算,大约能产生大约463亿的利润。

洋河其他非流动金融资产61亿,应收款项融资6亿,这些保守折半价为40亿,再加上应收票据6亿,递延所得税资产15亿,共61亿。

另,2023年确定应该还有不低于105亿的净利润。

抛开固定资产和在建工程等其它资产65亿,拍脑袋折价为20亿。

以上资产累计973亿。

洋河无有息负债,负债最多的项目是合同负债137亿,这是销售商提前交的货款,这与其说负债,还不如说是未来的营收,我认为可以忽略不计。其他负债累计62亿。

清算资产大约973-62=911亿。而且还可以比较肯定以后若干年,洋河每年还能挣100亿以上的净利润。

当前市场标价1491亿,是显而易见的便宜,但很多人却唯恐避之不及,这是市场先生太聪明呢还是我们太傻呢?

而且可以肯定的是,洋河酒厂股份有限公司目前一切经营十分正常。此刻,洋河股份董事长张联东,作为全国人大代表,此时正在人民大会堂参加十四届全国人大二次会议呢。

原创 无根山行者 无根山行者 2024-03-09 20:12 四川