国内胰岛素头部企业,不外乎就是通化东宝和甘李药业两家,这两家和国外的诺和诺德、礼来、赛诺菲共同占据着国内的主要市场。而2022年5月开始实施的胰岛素集中带量采购,有进一步提高国内胰岛素企业的市场份额的趋势。

从品牌力、研发力、国际化进程来看,似乎甘李药业优势更明显一些。甘李药业以前是从通化东宝分家出来的,于2020年上市。2021年的胰岛素专项集采中,甘李药业以低价中标A1类,获得了较多的市场份额,因此,甘李药业在财务报表上也敢于报出自己胰岛素制剂的销售量。但由于报价极低,也造成2022年利润的亏损,2023年虽然扭亏为盈,但盈利能力却不是很强,截止三季报,扣非净利润为2.24亿。

通化东宝的研发力、品牌力、国际化进程似乎要弱于甘李药业,通化东宝的胰岛素制剂销量的增长情况在年报中也说的没有甘李药业具体,给人感觉是甘李药业压了通化东宝一头,似乎甘李药业的故事要动听一些,因此,甘李药业受到有更多一些投资者的追捧。

但用杜邦分析法分析财务数据来看,却又能看出另外一种结果。

首先申明一下,用几个数据进行分析,方法肯定过于简单,得出的结论也肯定有失偏颇。

既如此,那为什么还要用这种简单的方法进行分析,其主要的目的并不是要得出一个结论,而是是提供另外一种看问题的角度,以便我们更全面的看问题。毕竟我们是在用自己的钱在投资,小心才能行得万年船。

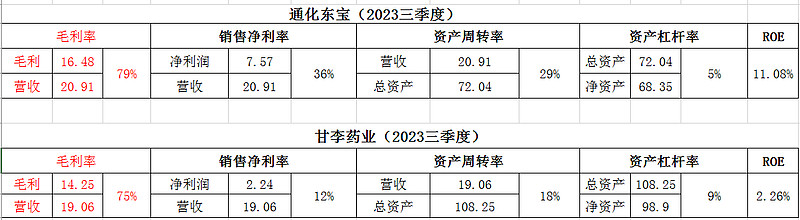

下面是用杜邦分析得出的一组数据。

通过这些数据可以看出,通化东宝在销售净利率、资产周转率、资产杠杆率三个方面都要优于甘李药业,自然的,巴菲特最看重的,被认为是认识优秀企业路标的指标——净资产收益率(ROE)也优于甘李药业。

尤其是销售净利率指标,通化东宝36%,高出甘李药业12%的3倍。从这个角度简单的线性类推,甘李药业要高出通化东宝3倍的营收,才能达到通化东宝同样的利润。

有人说,下一轮集采,甘李药业会涨价。至于是否会涨价?涨多少?现在来看是不确定的,到那时再另说,但至少当下的情况是这样的。所以说,甘李药业说的2023年利润3亿,明年8亿,后年11亿,这个饼画的有点大,能不能实现?作为投资者还是谨慎为宜。

当然,用线性类推的方法来计算甘李药业的利润增长也不一定对,但至少给了我们一个存疑的点,让我们小心为妙。$通化东宝(SH600867)$ $甘李药业(SH603087)$