$通化东宝(SH600867)$ $甘李药业(SH603087)$

昨晚看了明月楼主写的一篇文章《2023年通化东宝基本面分析-研发管线与销售峰值》——网页链接,明月楼主对胰岛素行业的研发管线情况搜集十分详尽,是一份难得的资料。

是的,不管从研发人才、研发费用以及研发的进展来看,甘李药业确实比通化东宝高出一线。但毕竟从研发到上市销售还需要好几年的时间,因此当前各家上市产品,以及近两三年新上市产品的销售,都会按照各自的销售轨迹有序的增长,不会出现大大改善销售业绩的爆品。因此,对国内胰岛素行业的两大龙头企业当前的估值,还得要从当前及未来几年的经营业绩来估值以确保足够的安全边际。

尽管近期通化东宝近几年来股价萎靡不振,尤其是近期股价连续下跌,而甘李药业股价近期又十分活跃,但市场短期是无效的,从本金的安全角度看,我认为通化东宝当前更具性价比。

下面就两个企业的财务数据作一个简单的罗列比较。

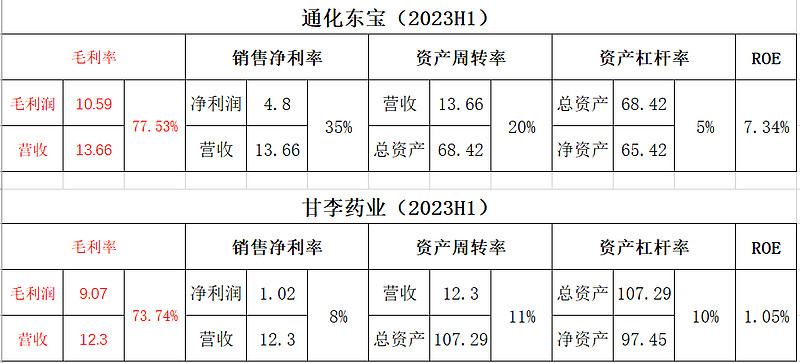

由于集采甘李药业的大幅降价,甘李药业的毛利率低于通化东宝,而销售净利率和净资产收益率更是大幅低于通化东宝。

从2023年半年报看,甘李药业的营收和净利润不论是同比还是环比都较东宝增长幅度大,甘李营收同比增长了47%,为12.3亿元,扣非净利润同比扭亏为盈,为1.02亿元;东宝营收同比还下降了1.59%,为13.66亿元,扣非净利润同比增长了7.85%,为4.8亿元。甘李虽然增幅优于东宝,且和后期的增长潜力或许也要优于东宝,但甘李的利润净额要在短期内超越东宝却是一件不容易的事。

甘李今年的净资产收益率(ROE)推测大约只有3%左右,而东宝大约14%左右。净资产收益率是衡量企业盈利能力的一个重要指标,这都是甘李大幅降价的结果,要恢复起来需要时日。

甘李以今年半年扣非净利1.02亿,全年预计2亿多不到3亿的净利润,股价为42元多,当前的估值显然过高;而东宝今年半年4.8亿,全年预计9亿元,股价为9.6元左右,当前估值又显然偏低。

有人会说,估值是未来的自由现金流折现,甘李的研发能力强,当前三代胰岛素产品的市场占有率也比东宝高,未来收益大概率会比东宝高。这话有一定的道理,但反过来我们做一个假设,假设甘李的净利润每年以较高的30%的增幅增长,以今年预计的3亿元为基数,5年后的净利润为1.35*3=11亿,以无风险收益率的倒数25倍市盈率估算其合理价值为11*25=275亿,而当前甘李的市值为242亿,以今年预计3亿元的净利润,市盈率高达80倍。

反观东宝的估值,这里可以直接套用“明月楼主”文章中的估值,2023、2024、2025年主营收入预估为31亿、37亿、45亿元,扣非净利润为9.5亿、12亿、14亿。当前市值190亿,PE为20、16、13倍。

所以,两家企业当前的性价比已经一目了然。

估值是一门艺术,估出来的是一种模糊的正确,给自己的是一个大致的锚点。但市场先生的情绪是十分不稳定的,高估之后可能还会高估,甘李目前80倍的市盈率,之后还可能会涨至180倍;东宝21倍的市盈率,之后还可能下滑至10倍。如何操作?就看各人对投资的态度?

从保证本金安全的角度看,我还是喜欢保守,毕竟在股票市场,不是看谁跑的快,而是看谁活的久,流水不争先,争的是滔滔不绝,我还希望投资这爱好陪我走完余生。