今天早上又把2023年财报过了一遍,不禁感叹倪总胆子真大,不服不行,引用王健林的一句话“什么清华北大,不如胆子大”;

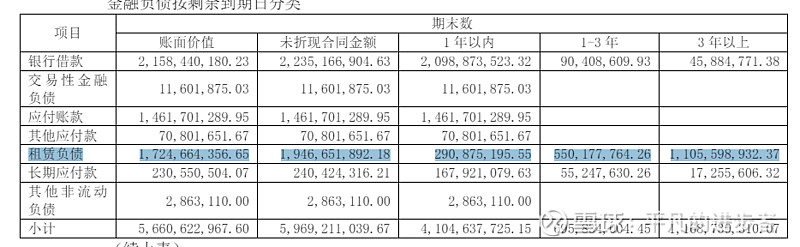

主要是研究了下租赁负债17亿左右(应该是国外基地厂房地皮之类的8-10年的租金),每年支付租金费在2.5亿左右(一部分计入利息支出,一部分计入固定资产折旧)。

不懂的人我大致给你们举个例子:全球化工厂布局需要花50个亿,我有10个亿,借款10个亿,融资10个亿,还差20个亿怎么办?我不买,我租,每年租金支付2.5亿;你说我胆子大不大,杠杆有利有弊吧;

中间种种原因原材料、海运、疫情等等影响很大,这也就是倪总说过多亏梦百合上市了,要不然公司就倒了,不过现在最危险的时候已经过去了。2023年公司经营产生的现金流9亿多,至少证明公司一直在造血,美国反倾销在即,造血能力更强了。

喜临门年报我也看了,怎么说了,成长性有点弱,因为他的代工业务增加,发展路继不太看好,但是喜临门数据可以看出来也很务实,很稳定的企业;慕思这个趋势是走纯高端路线,增长乏力,大家也都不傻,是不是智商税我也不敢瞎说,不过财务可以看出公司生产管理能力很强,比如库存,但是我也不认同。

梦百合8个字总结:战略牛逼,战术拉跨;

小问题多,但不致命,倪总也在反思,我判定值得拥有。