行业概况

移动领域处于功能机向智能机渗透早期阶段(目前智能机渗透率在30%左右,高通预计全球范围内3G设备连接数将由目前的16亿增长至2016年的34亿),部分地区4G网络开始商业化,移动设备需求强劲,相关公司处于增长周期。

公司

高通公司的“无晶圆厂+专利授权“模式,(无线领域全球最大的无晶圆厂商,专利授权主要通过持续的研发投入构造不断扩大的专利池组合),高通某种程度上能够避开原始设备厂商(OEM)和操作系统(OS)的竞争,公司正在打造移动领域的”qualcomm insider ”,短期面临高端产能限制,低端联发科等亚洲公司的挑战。

估值

参照可比公司估值按分部加总法认为高通的目前阶段的估值在50-70美元之间,目前的股价较为合理的反映了公司价值,如果公司在未来两三年能够保持目前的市盈倍数,股价具有一定的吸引力,公司的估值主要考虑三个方面:3G市场能够增长多大维持多久,高通的芯片能够占到多大的份额,LTE及以后移动无线领域高通的位置。

风险

简单来说高通的长期风险主要包括两个方面,专利池问题和芯片业务的竞争,主要如下:

3G与LTE的演进周期加速,导致3G专利授权货币化规模变小和周期缩短,LTE及后一代通讯标准专利布局不利;

三星/德州仪器/英特尔等在移动高端芯片领域的挑战,同时三星为高通的大客户,两者竞争具有一定风险;

进入低端领域(QRD),在成本服务上面临联发科等压力,带来毛利及运营利率的下滑;

晶圆代工厂产能限制导致短期财报结果低于预期(如2012财年Q2因台积电28nm产能限制导致财报低于预期);

Mirasol等新领域以及其他相关投资失败带来亏损(可能还有ARM架构PC);

在这篇报告之前,我们先了解下高通到底是做什么,如下图所示,是野村证券报告中智能手机零组件按采购成本排名的前十名以及各供应商的市场份额,我们可以看到高通主要营收产品包括应用处理器(AP)、与通信相关的基带芯片(BB)和射频基带(RF)、以及电源管理集成电路(PMIC),当然这张图片没有显示高通另一个主要营收来源-专利授权(Licensing),即通过专利池收取授权费用。

上面提到的芯片和专利授权业务已占到高通营收的90%以上,除此之外高通还涉足无线领域软件、宽带网关/台式电脑/蓝光播放器集成芯片、企业/政府无线服务、移动电子商务软件服务产品、“mirasol”为品牌的移动设备显示器业务和相关战略投资等。本文主要集中在高通芯片和授权业务的研究。

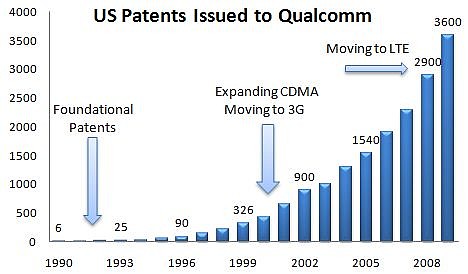

高通发展史:从加法到减法

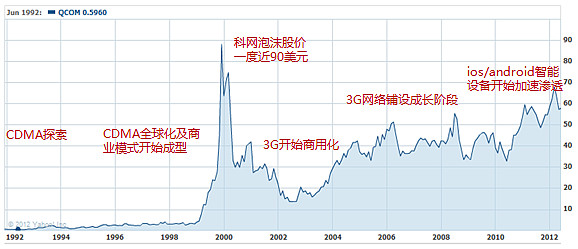

1985年,加州大学教授艾文·雅各布等7人聚集在圣迭戈(公司总部)年创立高通公司,从其名字Qualcomm (quality communications)便可见对通信领域的专注,公司成立之初主要提供无线通信业研究项目开发服务,同时还从事部分产品的制造,初创时被商业周刊戏称为“小型军事研究所”,CDMA技术也正在那个时候萌芽,20年后高通凭借它成为电信行业最为耀眼的新星。

高通在1991年12月登陆纳斯达克,募资6400万美元,当日上涨10%左右,高通是美国市场近二十年表现最优越的股票之一,给投资者带来的回报超过100倍(当然如果科网泡沫时买那就是另一回事了)。

接下来的部分我们将梳理下高通的发展路径,大体上分成三个阶段:

第一阶段(1985-1994):CDMA初步探索

高通公司创立的同年便开始研究码分多址CDMA的民用化之路(CDMA之前为美国军方的安全无线通信技术),高通第一个变革的地方却是交通运输行业,1988年高通推出OmniTRACS卫星定位和传讯服务,主要用于运输行业跟踪卡车车队位置,高通也借此成为M2M行业的领先者,一年后,高通从施耐德汽车货运公司获得第一个主要的OmniTRACS合同,该业务很长一段时间都是高通的现金流来源,目前该系统已成为运输行业最大商用卫星移动通信系统。

然后是1989年,CDMA首次历史性的通话。此时一项名为TDMA(时分多码——的数字技术已为TIA(美国电信工业协会)认可,并被业界投票接受为美国第二代移动通讯标准。然而这并没有动摇高通的CDMA之路,当年春季高通首先是和PacTel Cellular(旧金山太平洋电话公司)达成演示CDMA技术协议,时间期限只有6个月,11月份CEO雅各布在圣迭戈演示时技术团队还处于最后的调试阶段,当然最后雅各布成功收到工程师发送的”thumbsup”,这份协议也为高通公司带来百万美元级的资金。

1993年高通证明CDMA上能够提供TCP/IP协议服务,高通也成为手机移动网络的早期倡导者,次年7月CDMA成为ITA通信标准,这也为高通的CDMA商业模式打开了通向世界的道路。

另外高通还做了一件非常聪明的事,将CDMA的研究成果**小小的申请了专利,而此时GSM正大行其道,产品趋向成熟,巨头们正在为专利争得不可开交,没有人注意这个主推CDMA的小公司,自然也就没有人与高通争斗CDMA专利。

第二阶段(1995-1999):做加法-CDMA的全球化之路

1995年10月高通分别成立CDMA专用芯片部门(CDMA ASIC Products Unit即QCT前身),技术授权部门(QTL),高通的”无晶圆厂+专利授权“模式初具雏形,目前来自这两个部门的营收占公司90%以上。高通正是通过这个”非传统“的技术授权部门设立,促进了CDMA技术传播,并为**小小的厂商提供参与CDMA增长机会,创造一个以CDMA为载体的技术开发商、设备商以及运营商的生态圈,而反过来高通又能享受CDMA的繁荣。

然而现实情况并没有讲到的这般轻松,当时市场参与者几乎都将注意力放在GSM这个成熟的2G标准上,为了吸引运营商兴趣以及其他参与者的兴趣,以及让CDMA成为世界标准,高通在世界各地做系统演示,证明CDMA技术能够打电话,高速不掉线,网络容量高等等,自己开发芯片、做运营商、做基站、做终端,几乎是涵盖了整个产业链。

随着CDMA生态产品的成熟,先是1995年十月,第一家商用CDMA网络由和记电话有限公司在香港部署,1996年贝尔大西洋公司、韩国电信以及西班牙电信(秘鲁)分别部署CDMA商用网络,当年年底全球范围内CDMA用户规模超过100万。

1998年9月高通公司推出第一个基于Palm操作系统的智能手机,这也是全球第一款CDMA智能手机,同年12月高通第一次演示了高数率数据(HDR)技术,也就是目前全球范围内广为部署的CDMA2000 1xEV-DO标准。

第三阶段(1999-至今):做减法-专注芯片设计和专利授权业务

1999年国际电信联盟(IUT)选择CDMA2000 1X 和WCDMA作为3G标准,到2000年底,全球CDMA用户突破5000千万。按通常的逻辑,一家公司掌握某个领域的核心技术和专利,拥有自己的设备部门,用户和营收均快速增加,很自然的做法是继续增加投入,把产品做深做大,但高通却选择一步步卖掉设备业务,手机给了京瓷、基站给了爱立信,只留下核心的芯片研发(fabless)和专利授权业务。

如果从企业文化的角度看,设备生产是一个低利润率的传统行业领域,而高通从一创立便是一家工程师主导的技术企业,通过出售甩掉非主营业务留下芯片设计和专利授权(技术研发)成为一家轻公司,发挥工程师核心能力技术创新,而不是制造和销售。

从商业模式上看,专利授权的标准输出模式高通很早便已确立,做设备整系统是开拓市场迫不得已的选择,现在既然完成的差不多了,也就没有必要继续做下去,而设备生产与专利授权本身存在冲突,最后高留下芯片设计和专利授权,由于在CDMA专利上拥有垄断优势,从而确保了高附加值,高利润率。

2001年日本NTT DoCoMo部署首个商用WCDMA网络,次年韩国电信部署首个商用EV-DO,3G时代开启,2003年5月高通推出第一款WCDMA多模芯片,支持HSDPA/GSM,另外这款芯片支持加强多媒体功能(视频会议/流媒体/音乐回放/游戏/照相/摄像功能),同年9月Verizon在全美范围内部署CDMA2000 1xEV-D网络。2007年iSupply将高通评为全球领先移动芯片提供商,称其在移动设备3G芯片中占有统治地位。截至2010年4月,全球范围内3G(3G =CDMA2000/WCDMA/TD-SCDMA)用户突破十亿。

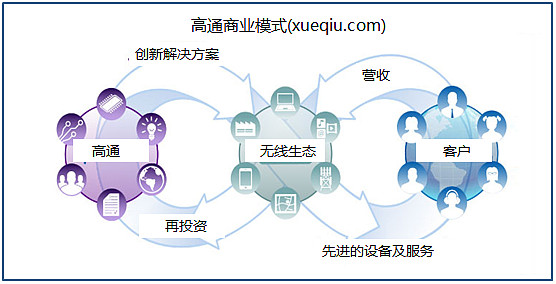

高通商业模式-输出技术标准

在梳理完高通的发展历史之后,我们再对高通的商业模式做一简单的解析,如下图所示,为高通商业模式的一个简化图,我们可以看到高通的主要做的是研发技术,并将技术专利以授权的形式输入无线生态,实现技术共享,简单的说就是高通成为一个技术平台,将自己看成一个无线技术提供商,为整个无线生态提供研发,**小小的公司都有机会使用高通专利池技术(包括高通已有的、其他厂商的交叉授权的以及新增加进来的专利),从而降低行业进入门槛,加快新产品推进周,消费者选择范围更广,推动整个无线生态的创新与增长。

反过来看,这个无线生态交流的媒介是CDMA,而高通又是CDMA的商业化开创者,无论是技术还是核心专利数量上均占有统治地位,通过开放许可而不是限制性许可,并且高通的授权费率并不随专利池增大更新而提高,所有参与者都能接触到所有的专利池技术,整个行业增长就会更快更大,高通可以货币化的空间也就越大,每一款新设备的推出,每一个新用户增加,高通都能获得其带来营收中的一部分,然后再循环,而高附加值高利润率的芯片设计和专利授权是高通货币化的两个工具。

业务构成

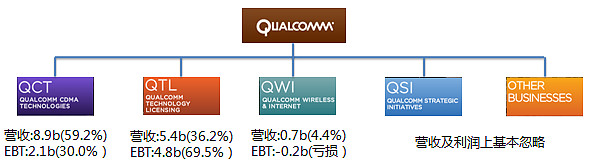

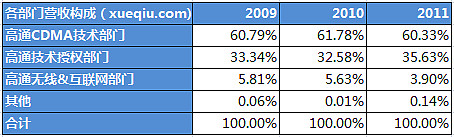

高通主要由四个业务部门组成,分别是高通CDMA技术部门(QCT),高通技术授权部门(QTL)、高通无线&互联网部门(QWI)、高通战略方案部门(QSL)等,2012财年CDMA技术部门、技术授权部门、无线&互联网部门营收依次对应88.59亿美元、54.21亿美元、6.56亿美元,三者占比分别为59.2%、36.2%、4.4%,而战略方案部门则主要是业务相关(专利技术产品等等)投资收购,下面我们将主要分析下高通的CDMA技术部门和技术授权部门。

高通CDMA技术部门

高通CDMA技术部门简单说就相当于一个无晶圆芯片厂商(Fabless),就如同联发科/展讯/锐迪科等,对于无晶圆芯片厂商的模式我们在展讯通信的报告中已有介绍(只设计不涉及生产,链接网页链接 ),CDMA技术部门拥有无线领域最全面的芯片组合,包括适用于智能机、平板电脑的集成芯片(Snapdragon系列)、笔记本数据卡连接芯片(计算机、电子书等3G/4G多种连接方案即Gobi™解决方案)以及功能机芯片和M2M芯片。

客户主要是使用芯片的无线设备制造商,如苹果、三星、HTC、华为等,高通在其年报称目前的竞争对手主要有博通,飞思卡尔、英特尔、富士通、联发科、展讯、英伟达等,以及部分客户爱立信、三星(一些产品芯片由自己设计)。

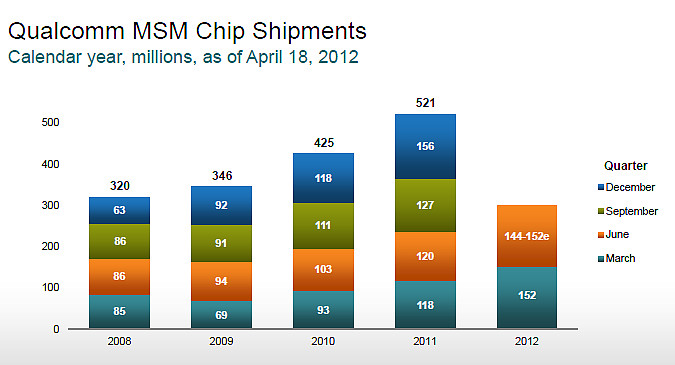

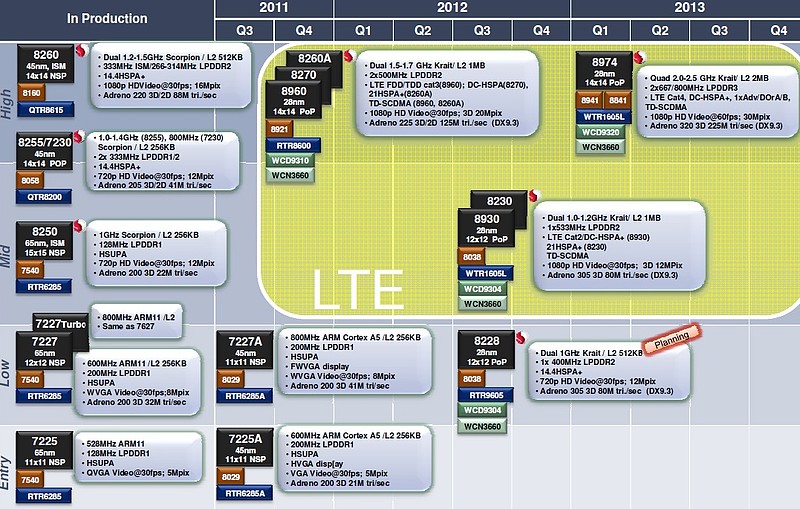

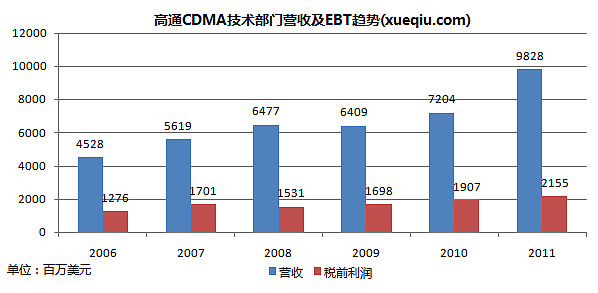

2009年、2010年、2011年高通MSM芯片组出货量分别为3.46亿、4.25亿、5.21亿,年复合增长,CDMA技术部门是高通营收来源最大的一个部门,年营收占比分别为59%、61%、59%,以下高通智能手机芯片的路线图(芯片组涵盖高端、中端、低端以及入门级)。

高通技术授权部门

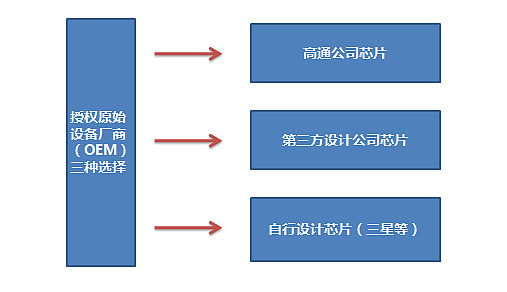

高通的技术授权部门的营收主要包括两个部分-Licensing(入门费)和Royalty(按整机销售额比例收取),客户也主要有两类,一类是手机芯片设计公司(如联发科展讯等),一类是终端设备厂商(如华为HTC等),但不重复收费,也就是讲只要手机芯片设计公司支付了专利授权费用,终端设备床上便不用重复支付,反之亦然,目前高通主要向终端设备厂商收取专利授权费用,当然终端厂商可以选择直接向高通CDMA技术部门购买芯片组。

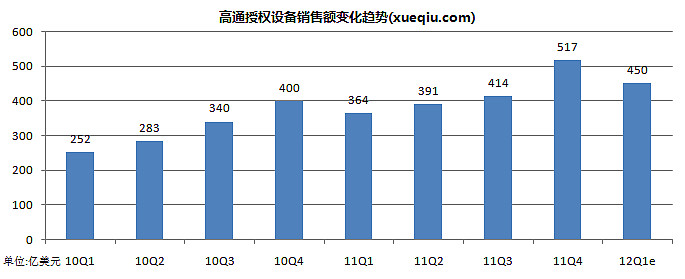

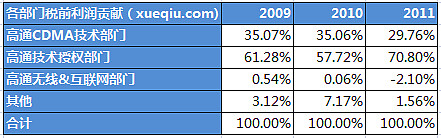

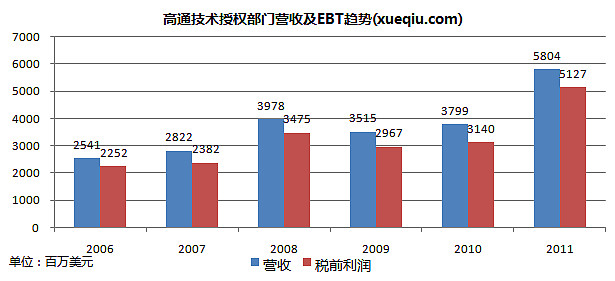

高通的专利授权部门已成为高通的盈利的主要来源,毛利率达90%以上,2011财年营收占比36.5%,却贡献高通税前利润的69.5%,这也是卖产品与卖标准的区别,我们知道卖产品的收益取决于销售收入减生产成本的毛利和市场占有率,而标准技术标准取决于你能把目标市场做多大,市场认可程度,能有多少伙伴,然后就是坐地收钱了,下图是高通授权厂设备(包括CDMA、OFDMA以及CDMA/OFDMA多模终端等)销售额变化趋势,高通大致能获得终端设备销售额的3-5%(协议期间内费率不变)。

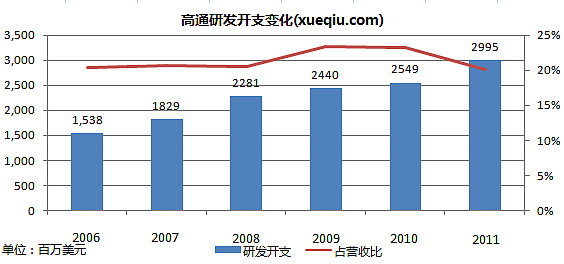

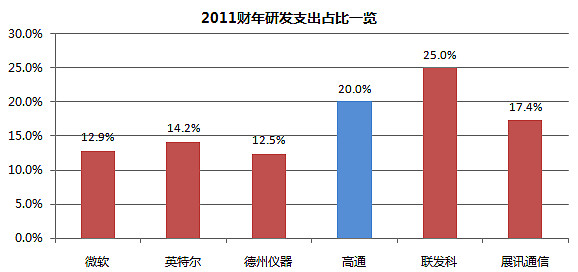

当然高通的标准是要以持续的专利质量和数量做保障的,截止2011财年,高通在研发上累计投入超200亿美元,其中2011财年,高通研发支出达30亿美元左右,占销售比20%左右,是行业中占比最高的公司之一,高通的逻辑是,通过不断研发投入,专利池随之增长,保持行业行业领先地位,并将新技术新专利整合到芯片同时以授权的方式向整个无线生态价值链扩散。

财务结构

营收净利润步入增长轨道

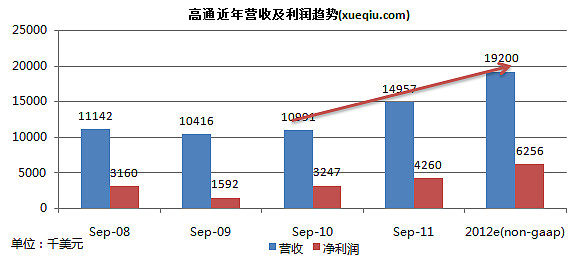

2010财年以及前两个财年高通营收在110亿美元左右波动,随着3G和智能机商的加速渗透,2011财年营收相比2010财年大幅增长36.1%,净利润增长31.2%,我们从2012年公司预期数据可以看到这种趋势并没有减缓,其2012财年预期营收同比增28%左右,并且管理层承诺未来五年内营收和EPS均将保持双位数增长(高通财年与自然年不同,财年截止9月30日)。

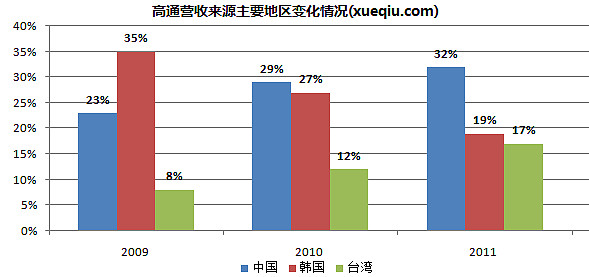

2011年高通来自中国、韩国、台湾以的营收依次占比32%、19%、17%,其中来自中国的地区的营收提升较为明显,2009年、2010年分别为23%、29%,营收的地域划分主要根据产品服务的交货地点(授权收入根据发票地点),2009财年、2010财年、2011财年高通的来自三星的营收均占比10%以上,另外2011财年HTC贡献营收也在10%以上。

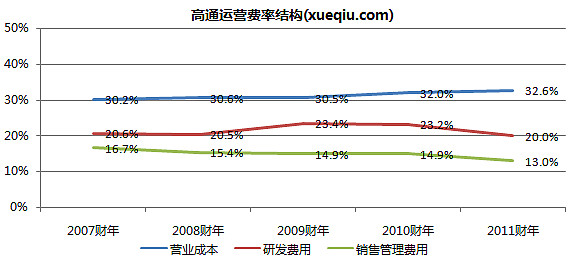

高通的成本费率结构主要包括营业成本、研发费用、销售管理费用三个方面,具体比率变化如下图所示:

其中营业成本主要指主要包括晶圆代工,封装测试等外包成本,第三方材料采购以及相关人员工资与股权报酬,近四年占比分别为30.6%、30.5%、32.0%、32.6%;

研发费用包括研发人员工资奖金及相关设备的摊销费用,近四年占比分别为20.5%、23.4%、23.2%、20.0%;

销售管理费用包括市场营销以及管理层薪资、产品推广及公关费用,近四年占比分别为15.4%、14.9%、14.9%、13.0%,另外高通尝试着在消费者中建立更广泛的品牌知名度(骁龙。。),与英特尔之前的“intel inside”市场推广类似。

专利授权贡献近70%税前利润

高通的营收主要来自CDMA技术部门与技术授权部门,两者合计贡献营收的95%以上,2011年CDMA技术部门与技术授权部门占营收比分别为60.33%、35.63%,但这两部门对总税前利润的贡献率却差不多和营收倒过来的,2011年技术授权部门贡献了高通税前利润的70.8%,但其随着3G的渗透及4G的商用化开始,预计这部分收入增速将开始减缓(以下数据整理自摩根士丹利)。

估值探讨

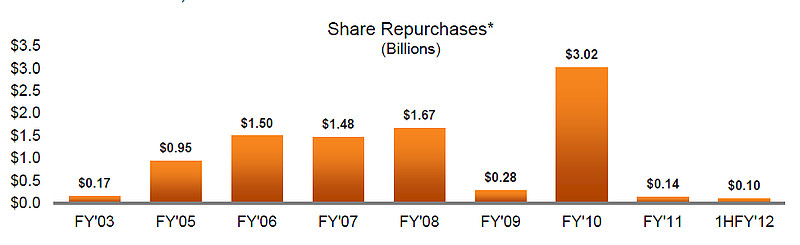

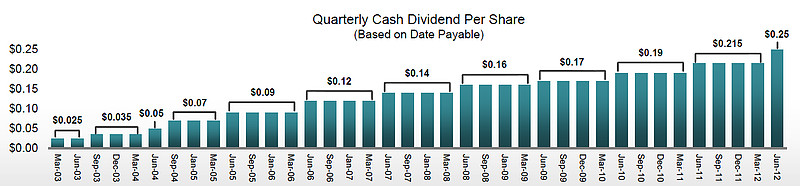

截止2012年6月14日收盘,高通市值973.50亿美元,TTM市盈率19.87倍,股息收益率为1.76%,股息支付率30%左右,其2011财年营收约150亿美元,净利润42.6亿美元。接下来我们将从分部加总、市盈倍数、专利、通讯标准演进等方面探讨高通的估值(下图分别依次为高通股票回购和季度股利情况)。

分部加总

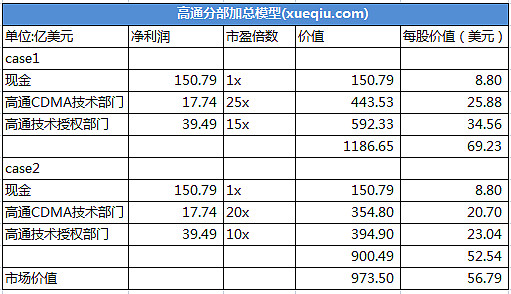

我们首先使用分部加总模型对高通进行简单的分析,高通的营收利润主要由两个部门贡献,其中2011财年CDMA技术部门贡献营收的59%,技术授权部门贡献营收的36.5%,利润几乎全部来自这两个部门,我们假设CDMA技术部门贡献利润的30%,技术授权部门贡献利润的70%,如下图所示(按TTM计,截止2012年6月14日收盘):

CDMA参照其增长情况和其他移动领域芯片公司如博通等,给与其25x 的市盈倍数,考虑到高通在3G和4G专利领域的差别以及技术授权部门的增长情况,给与其15x的市盈倍数,综合加总认为其总市值在1200亿美元左右,对应每股价值70美元(我们的case2降低了各个部门的市盈倍数)。

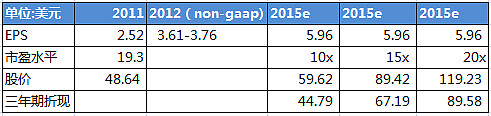

市盈倍数

然后我们按市盈倍数法对高通未来现金流进行简单的测算,假设高通2012年EPS按高通公司3.60计算(图中为高通公司给出的2012年guidance),2013年至2015年的增长率分别为20%、20%、15%,2015年EPS将达6美元左右的水平,我们分别按10x,15x,20x的水平乘出股价的大致区间,并按10%的折现率折现,如下图所示:

2015年10x倍的逻辑是随着3G的渗透率加深,到2015年及之后,3G智能机达到一个较为稳定的状态(50-60%),成为现金流,LTE开始加速发展,而相比3G领域,高通的专利授权收入开始下降,但多种移动终端设备芯片业务的发展让其维持经济一致发展水平。

2015年20x的逻辑是对移动领域极其乐观的态度,高通将借着移动领域的发展在接下来的十年中持续保持20%左右的增长,虽然3G收入减缓,但高通在无线领域的领先优势继续保持到下代通讯标准,并且连接设备范围扩大(Internetof Everything)以及新业务(如mirasol移动显示器、PC等)带来的新的增长点。

高通专利问题

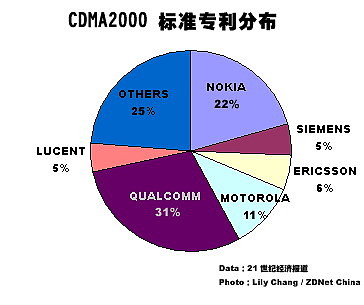

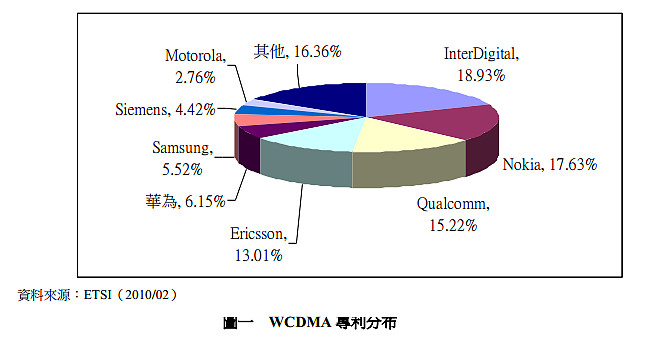

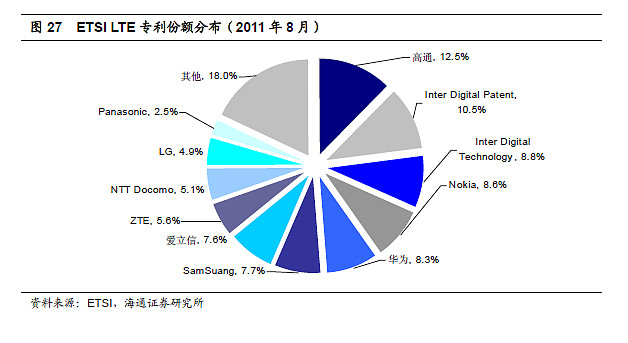

下面再探讨下高通在3G领域以及4G领域的专利情况,如图所示(目前没有较为精确和权威的统计分布数据,下面参考看下吧,CDMA2000采用中国电信研究院的数据,WCDMA为ETSI数据,WCDMA很多核心专利由高通掌握),分别为高通在CDMA2000/WCDMA以及LTE专利分布情况,虽然高通授权协议的无论是3G/GSM还是LTE/3G/GSM的多模,高通都要按现有协议收专利授权费,但更可能的情况是随着LTE的演进,从成本角度看,原始设备厂商(OEM)将放弃3G基带模块,显然在LTE时代,高通的专利授权费率将比CDMA时代低。

还有个问题值得注意的是,高通CDMA基础专利大多数在90年代初期申请,现在将迎来过期时期(发明专利保护期限为20年),这也许将带来3G设备的续签授权费率的下滑,高通是否会面临专利悬崖(指专利到期后,依靠专利获得营收和利润的企业业绩大幅下滑的情况),好消息是高通在专利过期前商业模式与业务已发展的稳定强大。

关于高通在LTE,至少目前的情况看来,高通领先位置较为显著,2010年发布全球首款LTE /3G芯片,2011-2012推出第二代芯片LTE/3G多模芯片,2012-2013年将推出第三代LTE多模芯片。截止2011年6月底已有11家原始设备厂商签订了OFDM/4G授权协议(签订3G授权协议的厂商在200家以上,这11家为OFDM/4G单模授权,不覆盖3G专利池)。

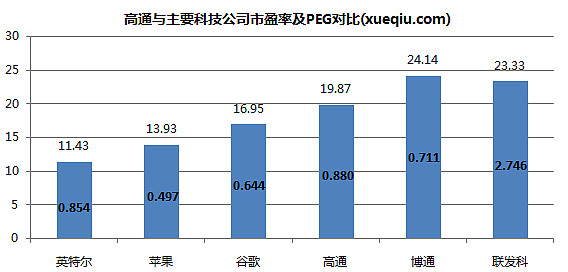

20x估值高不高

目前高通20x左右的市盈率,相比英特尔、谷歌、苹果等其他行业巨头均出现一定程度的溢价,而与博通、联发科等相比,市盈率水平相差不多,那高通估值是否合理?下图为主要科技公司市盈率及PEG对比(其中PEG按分析师三年预期增长率计算,联发科可能受到不同市场估值水平不同影响,来源为彭博社,截止2012年6月14日收盘)

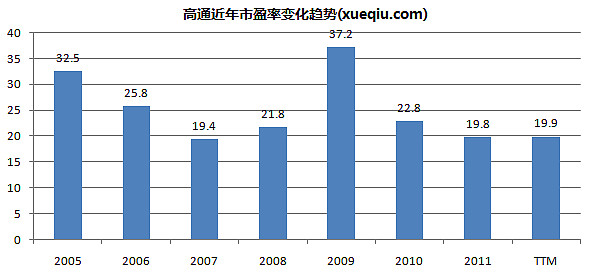

我们认为估值水平的高低还是取决与增长率的预期,从历史角度来看,过去三年中高通的市盈率水平绝大多数时间都在20x以上水平,但股价累计涨幅有60-70%,这也是一种比较特殊的涨法,一些优秀的公司一直保持比较高的市盈率(20x/30x/40x),同时股价也在爬升,即公司的增长率能够匹配的上估值(合理的PEG水平,下图数据来自morningstar)。

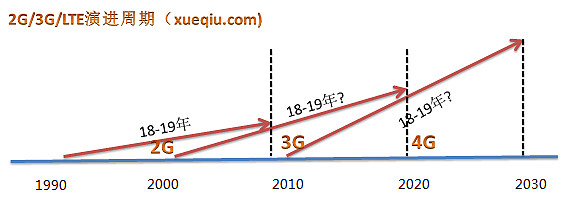

通讯标准演进周期探讨

高通称一个移动通讯标准刚开始商用化到大规模普及的周期通常在18-19年之间,并且后一代标准移动终端的供货量将达到前一代的2倍左右,如GSM在90年代初开始商用化,在2009年迎来普及,并预计了3G以及4G的大规模普及时间,如下图所示,我们借此可以对高通的周期有个大致了解,当然考虑的技术传播效率及专利的开放性生态以及联发科/展讯/锐迪科的降成本能力,我们倾向与认通讯标准演化周期将缩短。

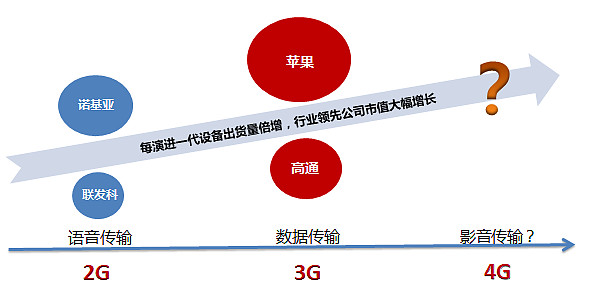

另外我们提供了一个根据移动通讯标准寻找投资机会的角度,2G是语音传输,相应的公司有诺基亚、联发科等,3G是数据传输,相应的公司有苹果、高通,我们发现通讯标准每演进一代,设备出货量呈现倍增,并且行业领先公司市值大幅增长,而4G时代的高速率传输将带来移动影音传输,高通是否能继续保持移动芯片优势,至少从目前的情况看,高通的地位较为稳固。

披露:本人不持有$高通(QCOM)$任何仓位

(申文风 发表于雪球)