本周A股市场尤为惨淡,受到节日期间美股暴跌影响,节后A股市场暴跌开局,而美股在本周的连续暴跌,也最终把A股带入快速下行通道。

节前A股上证收盘2821,本周收盘2606,单周下跌超过两百点。

其中本周四再现千股跌停,高峰时超过1300家上市公司股价跌停,直到收盘为止,跌停板上的上市公司 也超过1000家。

周五虽然有企稳意图,但入场托底资金仍然不足,接下来短期A股市场的走势会如何运行,还是需要一步步去分析。

首先去分析,A股市场本周崩盘的原因。

其一,可能也是最重要的。

就是美股在美联储持续收紧的货币政策体系下,连续十年的长牛见顶的可能性正在持续增大。

尤其以科技股指数纳斯达克综指,节前8128高位下跌至低点7274,累计下跌超过10%。

引发全球对于科技股的恐慌。

以美国的中概股为例,大多数为科技股,期间跌幅也居于前列。

再加上港股和美股联动性较强,在A股的众多权重不少在港股双边拆分上市,也直接影响到了A股50权重部分,持续联动下跌,带动50指数快速下跌,引发指数崩盘。

第二,在指数连续重度下挫,普遍个股跌幅较大,上市公司大规模股价持续下跌之后,之前因为补交保证金和一系列行政面辅助政策所延缓的股权质押平仓线问题,再次被触发,结合了融资融券的杠杠仓位被平仓问题,所以再次看到了周四时隔已久的千股跌停惨像。

第三,是全球收紧周期内中国央行的宽松降准问题,导致人民币汇率近期产生剧烈波动。

本周人民币兑美元汇率产生极大地影响。

人民币对美元汇率持续跳空下跌,可以看到人民币多头情绪收到的打压极大,引发人民币资产价格体系的恐慌。

这是为何本周看到外资持续规模性撤离的原因。

外资在A股配置的资产大多数为权重白马及其他的上证50成分股。

所以大规模的外资撤离,在A股的弱势阶段,也加剧了50指的下跌,加重了市场的恐慌。

以上三点是周末期间总结本周股灾的几个主要因素。

那么下周的行情会如何演变,又有什么样的政策会影响市场走势。

还是延续上面的逻辑。

美股如果确认见顶,那么接下来,美股的下跌之路,可能才刚开始。

那么如果参照本周A股在美股下跌过程中的表现来看,预计在美股下跌回归理性估值的前中期,A股大概率会选择联动下跌,甚至更加惨淡。

而参考美联储的货币政策预期,预计年内第四次加息的概率还是很高,那么美股见顶的几率也就很大。

所以,A股远期来看,没有太多悬念,既然这里跌破新低,预计接下来,新低之后还有新低的概率较大。

第二,是股权质押的问题。

虽然周末深圳退出了所谓股权质押的救世基金,规模达到了数百亿,官方称将从债券和股权两方面入手去降低深圳A股上市公司股票质押风险。

那么这个问题,是利好,但救市,就可能不够了。

首先是深圳本地政府针对本地企业的局部动作,收益的也仅仅是深圳本地股。

其次,数百亿看似不少,但对于以万亿作为计算单位的股权质押问题来说,杯水车薪,不解决任何实际问题。

在7月份收购英飞拓12.73%的股权,8月份收购陆科电子超过10%的股权,之后针对怡亚通,英唐智控等一系列源自于深圳国资委的资本运作,但从实际结果来看,其实并没有改变太多。

所以就深圳国资委所宣布的这些消息来看,充其量,也就是针对深圳本地股的一些心理上的安慰,实际作用不会太大,很难改变基本面。

最多也就是一波短期针对本地股的一波反弹行情。

毕竟这属于深圳国资委的地方行动,深圳本地上了名单的上市公司的利好,仅此而已。

很难波及更广,如果每个地方都效法深圳国资委的做法,地方政府出资解救本地上市公司,那么这个规模化的行为,是能够对整体A股上市公司起到决定性的帮助的。

但针对2018年土地财政的政策变化来看,就北上广深和各省省会城市和次一级地方财政状况来看,有这样的能力的行政机构,似乎也就只有北上广深和各省会城市或有这样的能力。所以,这样的行为,注定只能是局部行为,扩大范围的概率很小。

所以,只能说深圳上名单的这些上市公司,或许只是小部分幸运儿吧。

第三,针对汇率走向。

从汇率走势来看,本周人民币对美元汇率失守6.90大关并区间跌破6.93的过程中。

美元指数同样是下跌的。

也就是说,在美元下跌的过程中,人民币兑美元汇率同步下跌,这只能说明对于中国央行在全球收紧的档口采取货币宽松政策放水,对人民币的汇率压力,不仅来自于美元,也来自货币本身。

那么在中国央行选择加息提振汇率之前,衡量人民币涨跌的标准,可能就不再只是美元走势。

所以这么去看的话,可能A股的中长期走势,仍然是偏悲观。

那么接下来要去考虑的,可能就是在中长期基本面很可能不可逆转的大环境下,如何去把握短期的反弹修复性行情。

那么在节前,参与的思路,是试图在大环境整体下行的过程中,把握节前最后一波可能存在的反弹的结构性行情。

选择的是光伏产业,显然,本周是吃了大面的。

节前布局的两成仓位,加上节后加仓的三成,攻击五成仓位,平摊亏损之后,亏损幅度达到了11%,这个结果,相比节前针对节后的预期,差距很大。

总结本轮亏损的主要原因,一方面是来源于自身准备工作的不够到位。

第一,针对光伏产业新政的理解存在误区。

针对光伏产业,在5月31号之前备案和6月30号之前成功并网的光伏产业项目,仍然享有并网补贴。

那么此前基于几个龙头光伏产业上市公司的调研,在行业内的地位较为稳固,产业大多数也是在此前备案并网的,也就是现运营的资产大多仍然享有政策补贴政策。

因此对于整体行业的影响,判断为中性。

但从本周上市公司股价变化来看,显然是哪里出问题了。

周末花了不少时间去查看光伏产业行业资料。

终于知道问题在哪里了。

关于光伏新的补贴政策,确实对于原有的光伏产业龙头现有资产影响不大,甚至可以说是利好。

因为大多数现有光伏产业龙头的资产,都是在规定日期之前并网的,所以多数享有补贴政策。

加上531之后,单晶体和多晶体电池价格,在持续下行,从5月31号至今,单晶体电池价格下行21.5%,多晶体电池价格下行18.6%。

加上高功率perc组件技术的升级,能源转换率在持续提升。

所以之前针对光伏产业链的行业前景判断,是在固定享有的新政补贴不变的情况下,产业成本下降和同比例产能产出的提升,因而判断行业因为成本压缩下行和同比例投入产出的提高,在补贴新政不影响的情况下,判定为利好。

那么从目前看,也是这么个结果。

但通过周末针对光伏产业的调研后发现。

光伏产业年底又一轮产能扩张。

以通威为例,年底的产能规划预计为10GW,而现在实际有效产能为3.3GW,目前正在装配的产能项目还有34个,而这些预计在11月投产,那么根据光伏补贴新政的标准,也就是预期在2019年正式运营的10GW产能中,原有的3.3GW产能仍然享有补贴,而预期中11月投入目前仍然未正式投产的约6.7GW产能将不再享有补贴。

所以市场反应和预期中出现了明显的差异,原因在这里。

第二,是在美联储连续加息政策之后,持续收紧的货币政策对于美股基本面的影响的风险预期意识出现误判的预判,认为美股的恐慌会在年底第四次加息前后。

但显然美联储的政策给美股带来的冲击,足够强烈。

原有的计划是加息落地后,入场做一波从10月到11月的中期反弹行情,预期也因此展开。而这个阶段的美股崩塌,比预期早了一个月,所以参与反弹变成了入套。

这两个原因都是准备工作上的疏漏。

对于光伏产业整体的乐观趋势判断不会更改,但是介入周期参考年底资金面偏紧等问题,向后推演至2019年1月-2月中旬,大致中国年后。

而另外的原因在于实操上的错误。

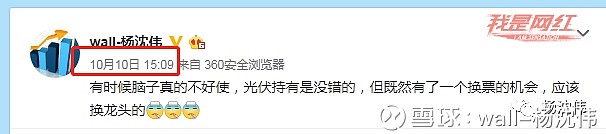

在周三发现光伏产业整体冲高回落之后,虽然及时调仓出货,但最终在收盘前没有能够在整体光伏产业下挫的时候及时将标的从龙二切换成龙头,是另一个本周遭受重创的败笔。

在周三完成交易后,考虑到了当前市场资金面过于薄弱,很可能只能够支撑龙头热门,不足以覆盖到龙二及以下的个股,所以有了这段微博。

但A股T+1体制,此时木已成舟,没有任何办法。

而影响和差距,在周四和周五就体现的非常明显。

直接关乎收益,切换持仓的,也就是大概4-5%的亏损,周四和周五基本能够抹平。

没有切换的结果,就是亏损放大至11%。

所以综合来看,这一战,从准备到临场反应和应对,都出现了较大的失误,所以这一战,输的不怨。

大致这就是本轮入场光伏重挫之后的一些总结。

那么接下来短期还会借着本周行情暴跌之后,大概率在下周展开的短期修复性行情做一些补救行为,试图缩窄损失幅度。

那么今天,就先说这么多吧,经过周末的调整,状态恢复的还可以。

胜败乃兵家常事,关键是输了一阵之后的教训总结和之后的重整旗鼓,送给跟我一起被套的朋友。