紧跟着今年一季度开始走强的金、铜、铝等金属,小金属也在今年上半年也启动了“大行情”。锑锭价格上涨82%,铋锭价格上涨89%,精铟价格上涨45%。近日锗价格更是直线拉升,近1个月已经暴涨30%。

随着能源结构的变化,特别是随着新能源汽车、太阳能等新能源产业的快速发展,对小金属的需求将持续增长。航空航天、电子信息、军工等领域的科技进步不断对小金属的应用提出新的需求。

资源的稀缺性让供给注定逃不开收缩的"宿命”,大部分金属的储采比下降趋势明显。

小金属在地壳中含量本来就少,锡含量约0.004%,钨、钼、锑约0.00011%,铀约0.00025%,由于矿床分布分散或者品位低的原因导致开采经济度高的矿源更加受限,进一步加剧了小金属供给的稀缺性。

比如锂,因为锂金属电池在新能源行业特别是电动汽车中的大量应用,2020年开始锂历史性需求加大,供给端无法短期内满足大量涌现的需求,短期供需错配引发高度紧缺,两年多时间锂价格涨幅10多倍。

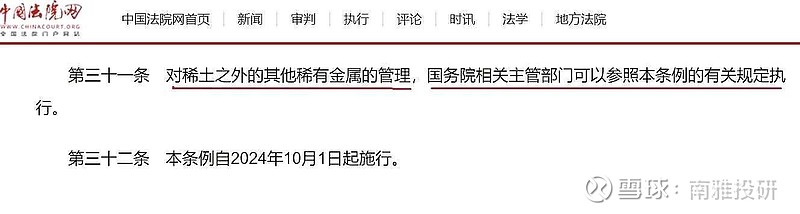

另外,根据近日颁布的《稀土管理条例》的第三十一条:对稀土之外的其他稀有金属的管理,国务院相关主管部门可以参照本条例的有关规定执行。显然,我国开始严控小金属或说稀有金属这样的战略资源的开采和出口。供给侧一旦收紧,如果需求再拉升,小金属可能秒变“小金主”。

所以,对于这一轮小金属的上涨,我们很有必要研究和关注。也许曾经错过“锂”错过一个亿,小金属“大行情”当前,做好功课不吃亏。

今天我们就潜力小金属们的家底都挖出来,从金属属性、应用、需求、供给,特别是相关上市企业等做全面的梳理和分析。尽量争取让大家一文读懂小金属。

锗

锗价格暴涨,近1个月已经暴涨40%,近日更是直线拉升。

锗是重要的半导体材料,在半导体、航空航天测控、核物理探测、光纤通讯、红外光学、太阳能电池、化学催化剂、生物医学等领域都有广泛而重要的应用。

供应端

由于锗的特殊性质,锗难以独立成矿,常以化合物形式存在于其他矿物中,是铅锌矿副产品之一。全球已探明的锗储量大约是8600吨,其中美国占比45%,中国占比41%。

中国是锗生产大国,2023年产量接近全球70%。

需求端

1、人工智能对半导体需求增加

2、5G通信和将来的6G通信对光纤需求增加

3、卫星领域对锗的需求增加预期也很大,有机构预测将使得全球锗总需求 量翻倍

4、地缘冲突导致搭载锗红外光学器件的无人机需求快速增长

上市企业

云南锗业:公司是国内唯一拥有锗矿采选、精深加工及研发一体化,锗产业链较为完整的锗生产龙头企业和高新技术企业。公司拥有已探明锗资源量约633吨,具备年产锗47.6吨的生产能力,致力于锗的精深加工。锗产品产销量全国第一。

驰宏锌锗:拥有已探明锗资源量超600吨(均为铅锌伴生),具备年产锗约60吨的生产能力;驰宏锌锗是一家综合型的矿业公司,锗业务在其主营业务中所占比例较小。

中金岭南:是具备锗、镓产能的铅锌铜矿企。截止2022年底公司锗储量128吨.

罗平锌电:公司2022年锗精矿销量4.85吨。公司锗产品主要源自原料焙烧矿经两次浸出后所得的浸出渣,成为国内锗市场的重要供应方。

锑

今年上半年锑锭价格上涨82.2%。

锑通常集中在铜、铅、银的硫化物中,与砷、铋、银等伴生出现。

锑被称为“工业味精”,可用于制造包括合金制造、阻燃剂、铅酸电池、玻璃澄清剂、半导体和军工等行业 它在提高汽车 、航空以及电池等关键工业产品的耐用性与性能上起着至关重要的作用。由于锑的稀缺性和高应用价值,它被多国列为战略性矿产资源。

供给端

锑在地壳中的含量仅为百万分之一。根据USGS数据,2023年全球锑矿储量约217万吨,中国锑储量达64万吨,约占全球的29%,俄罗斯锑储量达35万吨,占全球比重约16%。

中国是锑产业大国,锑矿储量和产量均居世界首位。

2023年全球锑矿储量217万吨,中国储量为64万吨,占比30%;

2023年全球锑矿产量为8.3万吨,其中中国产量为4万吨,占比达到48%。

近年来受到环保政策以及多年大规模开采导致资源品位下降的影响,中国的锑矿产量快速下降,导致全球锑矿产量也随之减少。

需求端

锑是光伏玻璃澄清剂的核心元素,尽管在光伏玻璃成本中占比较小,但由于光伏行业的迅猛发展,预计2021-2026年光伏用锑需求将显著增长,从1.6万吨提升至6.8万吨,占锑总需求的比例由11%提升至39%。

阻燃剂是锑最大的消费领域,锑及其许多化合物有毒,冶炼过程还会产生大量砷碱渣,是高污染行业,随着环保法规的日益严格,锑系阻燃剂需求会受影响。

锑在铅酸电池、聚酯催化等领域的需求预期基本维持稳定。

根据相关机构分析,2023-2026年全球锑资源供需缺口将由0.8万吨增加至2.1万吨,缺口比例由5%上升至12%。

上市企业

湖南黄金:全球锑矿开发龙头企业,金锑双驱业绩增长模式。截止2023年,公司有金属锑资源储量30.73万吨。公司拥有2.5万吨/年精锑冶炼生产线、4万吨/年多品种锑产品生产线。

华钰矿业:金锑新星,是一家主要从事有色金属勘探、采矿、选矿及贸易业务的公司。成功收购了塔吉克斯坦国内最大国有企业“塔铝金业”50%权益、埃塞俄比亚提格雷资源私人有限公司70%股权和贵州亚太矿业有限公司40%股权等国内外锑金属和黄金资产。塔铝金业锑可控资源量为26.31万金属吨,已超过国内的15.82万金属吨。

华锡有色:目前所拥有的权益金属量锑为18.69万吨,目前公司拥有两座矿山:高峰矿山(公司持股比例为58.75%)、铜坑矿山。锑金属年产能0.94万吨,铅锑精矿实际产量1.41万吨;

兴业银锡:国内银锡资源龙头,生产的银铅精矿和银铜精矿中含锑,以混合粉形式销售,拥有锑金属储量18万吨,实际锑产量1019.55吨

锡

锡在地壳中含量仅有 0.004%,是稀有金属元素之一。也有“工业味精”之称。

通过深加工得到的锡铅焊料、锡化合物、锡材、锡合金等,广泛应用于电子、汽车、医疗、食品、农业等各个领域。

供给端

锡矿规模一般较小,品位较低,大多数锡矿的锡品位在0.1%至1%之间。

中国是全球锡储量最大的国家,占比超过25%,接近30%。其后分别是印尼、缅甸、澳大利亚。2023年全球锡矿储量为430万吨。

从产量角度来看,中国是全球最大的锡生产国,其次是印尼,缅甸和秘鲁。中国2023年锡矿产量为6.8万吨,缅甸、印尼、秘鲁、刚果(金)锡矿产量分别为 5.4 万吨(19%)、5.2 万吨(18%)、2.3 万吨(8%)、1.9万吨(7%),五大生产国合计占比为 75%,

由于品位下滑和成本上升等因素的影响,传统锡矿产地的产量非常紧张,供给受限明显。

传统的主要锡矿产地在2023年都面临减产。印尼减少了1.8万吨,中国减少了0.3万吨。缅甸受政府锡矿停产处理影响,供给受影响。

中国锡精矿40%左右依赖于进口,其中约 80%锡矿进口来自于缅甸。因此,缅甸锡矿波动对我国锡矿供应有直接和关键的紧密关联。

需求端

锡的最大应用领域是电子行业,包括消费电子、通信、计算机和汽车电子等。近年来,光伏领域对锡的需求也快速增长。

从去年下半年以来,半导体和智能手机的销售数据环比持续好转,电子端需求进入复苏通道。

而且光伏焊带及新能源汽车用锡需求持续提升,因此预计锡的需求将呈现稳健向好的趋势。

上市企业

锡业股份:截至2022年末,公司拥有资源量包括锡金属量 66.7 万吨、铜金属 119.36 万吨、铅金属量9.69万吨、锌金属量 383.71 万吨、银 2548 吨、铟 5082 吨。公司具有锡全产业链综合优势,拥有锡冶炼产能 8 万吨/年、锡材产能 4.1 万吨/年、锡化工产能2.4 万吨/年、阴极铜产能 12.5 万吨/年、锌冶炼产能 10 万吨/年,铟冶炼产能60 吨/年。据公司年报,2022 年公司锡金属国内市场占有率为 47.78%,全球市场占有率为22.54%,位列全球十大精锡生产商中第一位。

华锡有色:

华锡有色2023 年经过资产重组,拥有的多项关键战略性资源位居全球前列,其中国家战略性矿产资源锡、锑、稀散金属铟位居全球前列,2022 年锡产量 1.09 万吨位居全球第六。

其中高峰公司为华锡矿业下属盈利能力最强的子公司,所拥有的高峰矿 100、105 号矿体是世界上罕见的特大型特富锡多金属矿体,除了锡、锑金属之外,还伴生有铅锌等金属。

高峰矿通过重新评审后保有资源储量大幅增长,拥有锡金属量18.05万吨、锌金属量 72.07 万吨、铅金属量 21.08 万吨、锑金属量18.69 万吨、银金属量851.45吨。

公司所拥有的矿产资源丰富,储量规模较大,品位较高。2023年公司收购博盛矿业 70%股权,增加金资源储备。截至2022 年12 月,公司合计拥有资源储量为锌 192.7 万吨、铅 56.75 万吨、锡 19.56 万吨、银9983.58 吨、金197.07吨、铁 607.69 万吨。

铟

铟资源极度稀缺,是七种稀散金属之一,仅相当于黄金储量的1/6,并且没有独立铟矿,铅锌矿床是铟的主要伴生矿床。铟也是一种战略金属资源,在科技领域拥有广泛用途。

供给端

全球铟资源整体储量较小,主要集中在中国、秘鲁、美国、加拿大和俄罗斯等国家,中国铟资源储量占全球铟资源储量的72.7%,全球排名第一。铟的全球储量约1.6~1.9万吨,中国储量1.3 万吨,是全球第一大原生铟供应国。铟的供应主要分为原生铟和回收铟。。

需求端

70%的铟: 用于制造ITO靶材(氧化铟锡),该靶材用于生产液晶显示屏和平板屏幕;

12%的铟:用于电子半导体,焊料和合金;

6%的铟:研究领域。

此外,铟在光伏异质结电池、薄膜电池和光芯片等领域的应用也显现出迅速增长趋势,目前每GW异质结靶材需要铟3.17吨。

据SOLARZOOM新能源智库的测算,光伏产业链在2035年左右的全球新增装机量有望增长至2000GW/年。若考虑HJT技术、HJT+钙钛矿叠层技术为未来的主流方向,则将带来最高8000吨/年的铟增量需求,而目前铟的产量仅为500吨/年。

上市企业

A股中,铟相关上市公司稀缺。

锡业股份:

铟主要作为锡锌类金属的副产品产出。锡业股份的产品以锡为主,在都龙矿区拥有世界上最丰富的铟资源储量。是全球最大的原生铟生产基地,拥有的锡、铟资源储量均位居全球第一,成就了公司锡、铟双龙头产业地位。

华锡有色:

拥有的矿产资源非常丰富,铟资源储量居世界前列,拥有国内唯一的铟锡锑资源综合利用示范基地和铟锡资源高效利用国家工程实验室。公司铟产量每年8吨左右。

锌业股份:铟是公司综合回收产品,每年产量8吨左右。

凤形股份:控股股东西部铟业主要从锌冶炼生产过程所产生的废渣及中间物料中回收金属铟等附产品。

钴

钴是生产耐热合金、硬质合金、防腐合金、磁性合金和各种钴盐的重要原料。钴具有铁磁性和延展性,电化学性能良好,主要用于工业领域和电池材料,全球工业领域需求平稳,电池应用包括消费电子和动力电池是最重要增长源。

供给端

钻主要以铜、镍的伴生资源形式存在。2023年,全球钴金属的预估产量约22.93万公吨。刚果占全球总产量的74%,其次是印尼、俄罗斯、澳大利亚等。

由于钴价持续低迷,刚果(金)计划通过限制出口来支撑市场。

需求端

电动汽车行业是主要的消耗者,占据了全球钴产量的40%。

中国是全球最大的钴消费国,中国锂离子电池行业消耗了近87%的钴。

而在美国,钴的消费主要集中在高温合金领域,占据了该国钴消耗量的50%。

上市企业

洛阳钼业:公司是全球重要的铜、钴生产商。公司在刚果(金)运营的TFM与KFM是全球高品位铜钴矿。TFM的铜钴矿是全球储量最大、品位最高的在产铜钴矿之一。TFM铜钴矿含有钴金属储量82.26万吨。公司2023年生产钴5.55吨,已超越嘉能可,成为全球第一大钴生产商。

华友钴业:拥有从钴镍锂资源开发到锂电材料制造一体化产业链。2022年公司钴产品、铜产品、镍产品、三元前驱体、正极材料产量分别约3.8万吨、9.0万吨、7.0万吨、10.2万吨、9.5万吨。

格林美:主营回收、利用废弃钴镍资源,生产、销售超细钴镍粉体材料等产品。

萤石

又称氟石,是氟化钙的结晶体,是与稀土类似的世界级稀缺资源。被称为“第二稀土”。被列入我国“战略性矿产目录”

萤石是氟化工产业链的起点,下游产品主要应用于家电、新能源、冶金、化工等行业,也是国防、军事、核工业等领域的重要原材料。

供给端

我国萤石储量占全球24%。根据USGS数据,2023年底世界萤石总储量为2.8亿吨氟化钙,主要分布在墨西哥、中国、南非、蒙古等,储量分别为6800万吨、6700万吨、4100万吨和3400万吨,合计占比为75%。日本、韩国、印度、欧盟、美国几乎没有萤石资源。

我国萤石产量占全球65%。近年来全球萤石产量稳步增长,2023年达到了880万吨。

我国萤石资源开采过度,储量不到全球25%,而产量却接近全球的三分之二。国外发达国家已及时采取有关的措施对萤石开采严格管控,如美国储量约400万吨,现在已经基本停止开采,其国内需求基本全部来自进口;2010年起我国开始出台开采指标控制、出口限制等多种措施保护萤石资源。

需求端

我国还是全球最大的萤石消费国,约占全球总消费量的60%左右。

氢氟酸是萤石下游最主要的产品,2022年氢氟酸在我国萤石消费结构中占比为56%。氢氟酸有一半用于生产制冷剂,另一半用于生产新能源、新材料、国防、航天航空等领域的含氟聚合物、含氟中间体和电子级氢氟酸等。

今年以来下游需求持续旺盛。根据国家统计局和海关总署数据,截至2024年3月,我国空调产量累计值达到了6878万台,累计同比增长16.5%,出口量累计值达到了1864万台,累计同比增长11.2%。

萤石价格今年价格一路上扬。

上市企业

金石资源:萤石行业龙头企业。

公司目前是我国萤石行业拥有资源储量、开采及生产加工规模最大的企业。公司萤石保有资源储量基本稳定在2700万吨矿石量,对应矿物量约1300万吨。且全部属于单一型萤石矿。

公司正在全力打造氟化工全产业链布局,主要以“资源-氟化工-新能源”三大板块展开,成长空间巨大。

铯和铷

稀有轻金属,铯和铷,比黄金还要贵,在全球保有储量稀有而珍贵。

供给端

美国和中国是世界上铯和铷资源生产和消费第一和第二的大国,由于铯和铷矿产资源的稀缺性、昂贵性和在高技术产业链中的不可替代性的特殊地位,其供应安全日益成为美西等国主要经济体最为重要的战略布局之一。

根据美国地质调查局( USGS)统计数据显示,全球铯矿产资源储量不到 20 万吨。目前世界铯和铷资源主要集中于加拿大坦科(Tanco)、津巴布韦比基塔(Bikita)和澳大利亚辛克莱(Sinclair)三大矿区。

需求端

目前铯已成为其他金属元素无法替代的资源,被称为“21世纪的工业黄金”,其实它的价格比黄金还要贵十几倍。目前主要应用于国防军工、航空航天、原子钟、通讯、能源、化工、地质勘探、医疗等领域。

铷和铯具有相似的物理性质和原子半径,因此二者的应用类似,在许多应用中可以互换使用。铷在新材料、新医药、催化剂、环保、国防军工、航天航空、信息产业、生活民用等方面也有广泛用途。

上市企业

中矿资源:

拥有全球三大铷和铯矿中的其中两个矿:加拿大 Tanco 矿区、津巴布韦 Bikita 矿区。有完整的铯产业链。且公司铷铯盐产能持续扩张,在铷铯盐精细化工领域的市场份额有望进一步提高。

钨

钨资源的稀缺性和不可替代性,钨被我国列为24种关键战略性矿产之一,它的开采受到国家的严格管控。钨是关系国家国防安全和经济命脉的“战略性矿产”。

供给端

根据美国地调局(USGS)统计,全球钨资源较丰富,2022 年全球钨资源储量达 380 万吨,集中在中国(47.4%)、俄罗斯(10.5%)、越南(2.6%)、西班牙(1.5%)等国家。

我国的钨资源丰富,钨储量及矿山钨产量世界第一。储量占全球的 47.37%,产量占全球的77.95%。

2022 年全球钨矿产量 8.4 万吨,其中中国产量 7.1 万吨,约占全球总产量的 84.5%。

需求端

全球钨消费主要集中在中国、欧洲、美国和日本,中国消费量接近一半。

钨金属因为其硬度大,熔沸点高,能耐高温,耐侵蚀等特点,通常被加工成硬质合金工具,钨特钢等,被应用于交通运输、采掘、工业制造、军工等领域,是加工国之重器的关键工具,素有“工业牙齿”之称,更是“高端制造业的脊梁”。

钨的下游超过5成用于硬质合金,其中 45%的硬质合金用于切削工具,30%的硬质合金用于矿用及耐磨工具。

2024年3月,国务院发布推动大规模设备更新和消费品以旧换新行动方案,全面覆盖生产端、服务端、消费端及物流端,年投资规模超5万亿元,。机床、挖掘机作为工业生产机械的典型代表,刚好进入新一轮换代周期,而这将明显改善“工业牙齿”-钨的需求。

钨还是光伏硅料切割的重要耗材金刚丝的金属原料,需求量与光伏行业景气度联系紧密。

上市企业

厦门钨业:

国内最大的仲钨酸铵、氧化钨、钨粉、碳化钨粉生产商和出口商。

公司旗下共有钨钼有色金属制品、稀土、电池材料三大板块。

目前钨精矿自给率在20%-30%左右,年产量约7000-8000金属吨,未来博白县油麻坡钨钼矿项目建成达产后,将实现年采、选生产规模钨矿石66万吨,平均年产钨精矿约1950金属吨,公司合计产量将达到9000-10000金属吨。另外,公司现有光伏用钨丝产能1000亿米/年,硬质合金产品10000吨/年。

中钨高新:

目前国内最大的硬质合金生产企业之一,有国内最大的两家硬质合金深加工企业。

管理运营着集矿山、冶炼、加工、贸易于一体的完整钨产业链。2022年硬质合金产品产量超过1.4万吨,位居世界第一,数控刀片产量超过 1.3 亿片,约占国内总产量的 23%。

公司是一家集钨的采选、冶炼、制粉与硬质合金生产和深加工、贸易为一体的集团型企业。公司资源储量丰富,管理范围内钨资源储量 9.46 万吨,锡资源储量 1.76 万吨,铜资源储量 1.28 万吨。

以上仅为个人观点以及在公开网络收集整理的数据,不构成任何投资建议或依据。