从供需关系的理论框架来看,地缘政治对于石油供给及价格的影响主要体现在油价的上升以及石油产量的减少(或者说是闲置产能的增加)

同样的,如果石油需求超预期的强劲增长,在理论上它的表现形式将是油价的上升及石油产量的增加(或是闲置产能的减少)这也是目前我们看到的情况

由于受到生产能力的约束(短期无法大规模增产),当闲置产能过低时,需求的稍微提升就可能引起油价大幅的向上波动。

1973~1980年7年多时间,油价上升了8倍。上图探明储备的持续上升暗示了全球石油的勘探和开采活动在油价上涨的大背景下受到极为有效的刺激,而刺激的发生最早自1973年就开始了。

然而尽管石油长期的高价格确实为勘探和开采活动提供了明确的刺激,石油探明储备量的增长在1985年才明显地表现出来,这说明石油供给能力的增长确实需要相当长的时间,而在短期内其供给弹性则非常小。

受供给能力增长和需求调整的影响1985-2000年全球石油价格再次回到并稳定在20美元左右的合理水平,其后果是石油勘探、开采和研发领域的投资在90年代始终都很低,甚至不断下降,并部分形成了2002年后石油供应紧张的局面。

而2002年后的是有供应紧张局面一直延续到2012年油价触顶才逐步缓解,2012年至2019年又是长达7年的全球去产能或者说消化过剩产能。(1997~2020油价见下图)

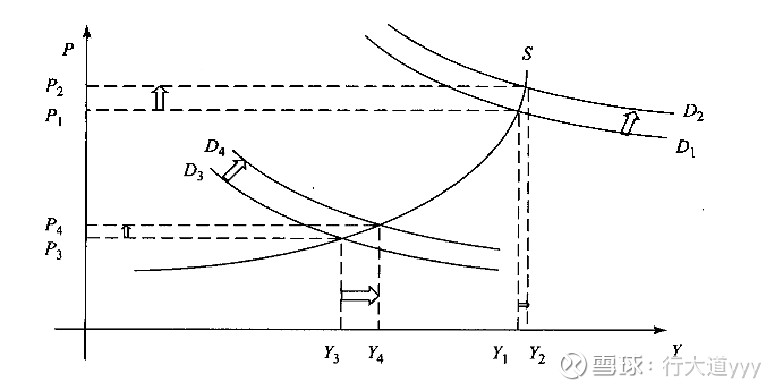

我们已经知道目前全球石油市场应该运行在供给曲线右侧很垂直的部分,因此除非石油需求在短期内明显下降,或者石油供给能力在短期内急速扩张,否则石油价格难以显著下降。

由于原油的新增产能很难快速释放,所以供给曲线越靠右,斜率会越陡。也就是需求D1稍微增加到D2,价格就会有非常大的向上波动。 同理,需求若从D2稍微减少到D1,价格就会有非常大的向下波动。

这也解释了,当下市场交易衰退,也就是预期需求会从,D2降到D1, 所以我们看到油价大幅下挫

这一剧烈的波动在我看来,是进一步印证了当下石油供给是极度紧张的事实,闲置产能严重不足。这暗示短期内需求和供给向着石油价格系统下降的方向调整应该是很困难的,换句话说,在可以预见的长期内,石油已经进入了高价格时代。

沙特阿美 CEO:在爆发乌克兰冲突之前,由于投资不足,能源供应已经陷入危机。目前全球的闲置石油产能不足 2%。如果航空燃料消耗恢复到疫情前的水平,世界将几乎不会有多余的石油产能。能源转型出现混乱,能源行业之间的对话不够充分,许多公司不投资是因为担心最终会出现搁浅资产。如果能源转型出现问题,世界将更多地使用煤炭。

因此,此次石油价格大幅度上升和剧烈波动的基本背景是需求超乎预期的强劲增长和闲置供给能力的过度压缩,全球经济在未来可以预见的相当长时期内,将被迫适应高企和剧烈波动的石油价格,其中轴水平可能在80~90的水平。指望油价再次回到40以下几乎是不现实的。

欧洲近15年的新能源探索漫长而见效缓慢,因此我们有理由相信,持续技术投入的传统能源龙头企业有望中长期持续获利。

$西方石油(OXY)$ $中国海洋石油(00883)$ $兖煤澳大利亚(03668)$

全部讨论

油价大跌之际再刷一遍,

当前油价在供给曲线右侧运行,供给曲线越靠右,斜率会越陡。斜率陡的原因是闲置产能不足且无法短期提升。需求稍有提升,价格便会大幅提升。当下需求预期转弱,价格便会大幅下跌。这也是最近大幅下跌的主因

但无论如何,由于闲置产能严重不足,油价将长期高位运行,不会再跌回19年的价格水平。高位运行的油价将为石油企业带来丰厚利润,这也是权益投资与期货短期交易投票的区别$西方石油(OXY)$ $兖煤澳大利亚(03668)$

油价进入高价格时代,不意味油价一直涨,(最近波动加大的原因文章已有分析)而是说稳在80以上,在80-120之间波动,持续时间五年以上,油企利润非常丰厚…现金流充足,通过高派息与回购获得权益价值。

$西方石油(OXY)$ $中国海洋石油(00883)$$兖煤澳大利亚(03668)$ 均同理

股价下跌给了反思逻辑的机会,股价上涨给了印证逻辑的机会。投资是一件很难的事,股价波动时,决策与坚持面临的来自自我的怀疑,让人诚惶诚恐。$西方石油(OXY)$ $兖煤澳大利亚(03668)$

油价进入高价格时代,不意味油价一直涨,(最近波动加大的原因文章已有分析)而是说稳在80以上,在80-120之间波动,持续时间五年以上,油企利润非常丰厚…现金流充足,通过高派息与回购获得权益价值。

关于能源的demand destruction就是在演

随着减产的实际性落实和增产的持续无法落实,供需紧俏的现实被更多地市场现实所印证,可以遇见的不久,油价的波动将更为剧烈。$西方石油(OXY)$ $中国海洋石油(00883)$

2020年4月到2022年4月,两年时间,油价上升了10000倍~

抛开绝对值谈倍率就是耍流氓。

我觉得主要原因还是都要搞新能源,石化业面对需要不确定都不愿意进行大规模开发,因为开新矿不知道什么时候能回本,石化能源产业产量减少,但是短期来看世界主要能源依旧跟不上日益增长的需要,新能源和核电的开发都无法解决现在的矛盾,加上美国之前制裁伊朗和委内瑞拉,让这两个国家的产能陷入低谷,加上之前伊拉克叙利亚战争这些都是主要产油国,让这些国家的石油产量都陷入低谷,加上这次俄乌,西方支持俄罗斯,更加造成能源产业陷入供需不平衡。

认同本文中关于油价与供需关系的分析,但对于“在可以预见的长期内,石油已经进入了高价格时代”保留意见。

综合判断,当前和未来一段时间国际石油市场将处于脆弱紧平衡状态:

(1)国际石油供需紧平衡

面对后疫情时代逐步恢复的石油需求,国际石油供给略显不足:

一是由于近年来的低油价,尤其是新冠肺炎对世界经济及石油需求的打击,导致世界石油投资不足,世界剩余石油生产能力有限,将影响2023年及后续几年的全球石油供应。

二是世界石油库存已处于30多年来的最低水平。

三是欧佩克+仍在严控石油的供给。8月3日,欧佩克+第31届部长级会议决定9月份仅增产10万桶/天,有评论认为这是该组织史上最小的增产幅度,主要是对拜登此前访问沙特要求石油增产的象征性回应。

四是俄乌战争尚未结束,未来对俄的制裁大概率会持续,俄石油出口减少。

(2)国际石油供需紧平衡非常脆弱

从需求端来说,高油价使世界通胀形势更加恶化,世界经济有进一步衰退可能,从而促使世界石油消费量减少。

从供给端来说,世界石油供给存在扩大的可能:

一是持续的高油价可能会刺激石油投资,增加油气供给,特别是刺激美国页岩油的产量增加。

二是欧佩克+为了维持其市场份额,可能从减产、控产转向增产。

三是伊朗核协议谈判如果能取得进展,伊朗石油出口是潜在的供给增量。

基于国际石油市场将处于脆弱紧平衡状态的判断,我们认为短期油价会在80-100美元震荡波动:

如果欧佩克保持限产、对俄制裁短期不解除、伊核协议谈判没有进展,石油供给维持紧平衡状态,则油价继续在90-100美元高位震荡;如果石油供需脆弱的紧平衡被打破,比如欧佩克增产,或对俄制裁解除,或伊核协议进展顺利,则油价可能会跌至70-80美元左右。

具体分析可见:《国际石油价格波动内在原因简析及未来油价预测》网页链接