前言:

商界有句话说:一流企业卖专利,二流企业卖产品,三流企业卖苦力。

先看看杜比收取专利费的标准:手机一部大概3—4块钱(人民币),家庭音响汽车音响一套大概10块钱,数字电视10块钱,DTS标准的还要贵一些。

卖专利的企业,可以随着产业0-1-100.......发展躺赚,计算器按爆炸,纯现金流的印钞机,无疑是最好的生意模式。

那如果有这么一家企业,不但给苹果MR供应Pancake光学模组,还掌控这家全球科技龙头MR镜片轻薄化专利的命门,按台收取专利费,其唯一上市平台价值多少?

正文:

一、我们先从公开的研报信息,简单认识一下天瑞实控人、中国VR教父李刚以及纳立多:

①公司2023年5月公告股权转让与定增预案,实控人变为从事VR产业的李刚,涵盖VR硬件产品与光学镜头研发;

②纳立多在轻薄VR领域已构筑起较高专利壁垒,股东立景创新是立讯精密重要策略联盟伙伴,有望获得更多业务机会;

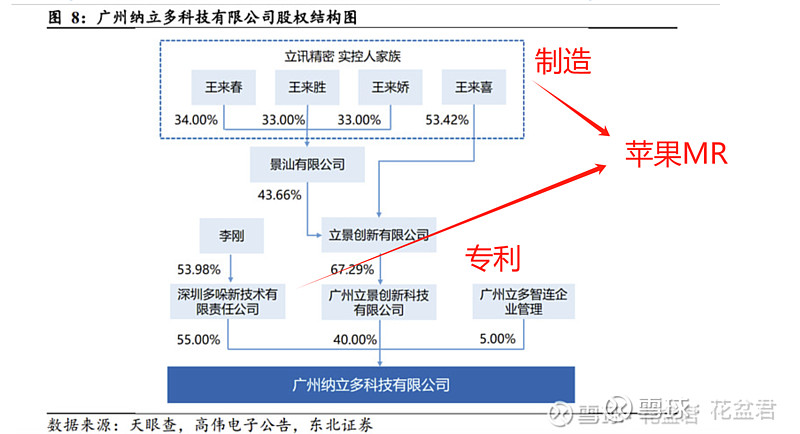

李刚旗下多哚和纳立多均从事VR 产业,其中纳立多第二大股东为广州立景,其股东立景创新是立讯精密重要策略联盟伙伴,实控人为王来喜(王来春家族)。纳立多具有pancake 光学镜头瘦身技术,拥有授权专利210 件,专利基本覆盖轻薄型 VR 技术核心点,且关键核心专利在中国、美国、日 本、韩国均已获得授权,在轻薄 VR 领域已构筑起较高专利壁垒。

③公司核心主业为分析仪器,产品包括光谱仪、质谱仪为主的高端实验分析仪器,政策支持本土替代叠加下游需求扩张驱动科学仪器行业规模快速增长;

④东北证券王凤华预计公司2023-25年归母净利润分别为0.12/0.56/1.21亿元,今年扭亏为盈后,2024/25年同比增长379.44%/115.16%;

⑤风险因素:定增不及预期、需求下滑。

中国VR教父李刚跨界收购科学仪器上市公司,两者没有任何业务协同性,天瑞仪器作为其唯一上市平台,注入MR资产的确定性非常高!

二、从网络公开信息,实锤纳立多供货苹果、Meta两大MR龙头,且收取专利费

从网上信息来看,有公司自己的招聘宣传。

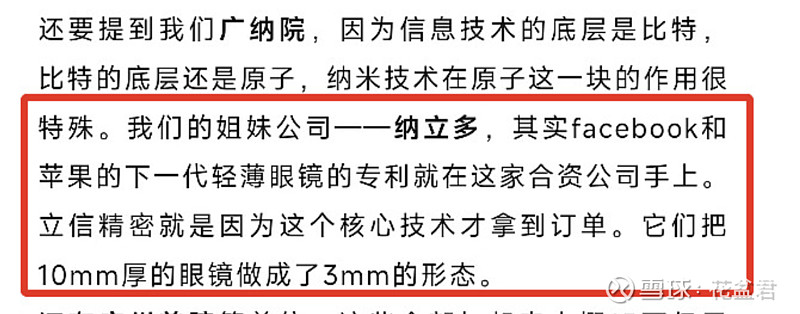

还有纳立多股东之一广纳院下边子弥实验室负责人的几处公开演讲,见下图。

关键点:涉及MR光学模组和整机的专利、制造、研发

关键点:专利卡苹果脖子,立讯因为纳立多专利拿到苹果MR代工订单

关键点:实锤供货苹果和Meta,且有手套等其他MR设备的研发储备

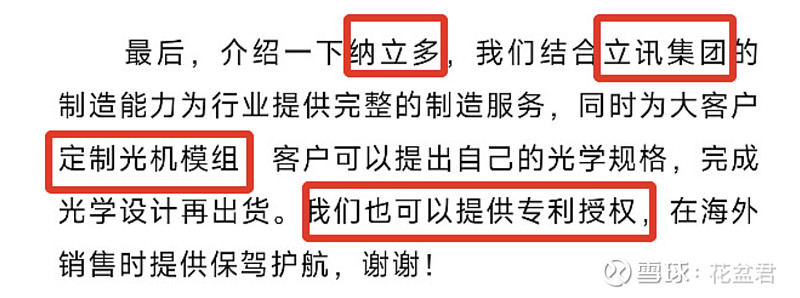

也有纳立多公司领导自己出来的演讲。

关键点:绑定立讯,专利授权护航国内MR出海

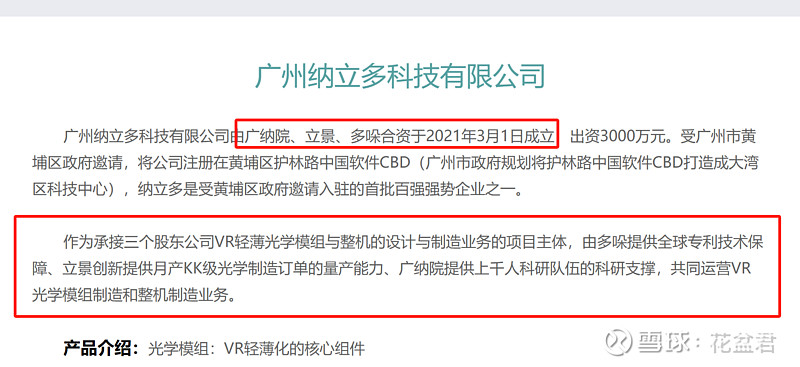

综合来看,广纳院子弥实验室作为国家科研机构,公开场所透露的信息,已经实锤了纳立多在MR产业中的地位和实力。另外据产业信息,苹果每台MR都需支付专利费给纳立多,而模组利润是专利费的两倍。

据此可以推断,只要采用苹果和Meta相同的MR轻薄化路线,不管是HW、O、V还是Mi,还是字节、三星、索尼,所有大厂都绕不开纳立多的专利壁垒,按台收取专利费,带来永续现金流!

图中可见:PICO、爱奇艺、OPPO、Nreal(ar眼镜独角兽)

因此,相比苹果和Meta MR供应商,我们更应该重视天瑞仪器作为Pancake专利池唯一上市平台的稀缺价值:仅专利授权费用一项就能赚的盆满钵满,还不说因专利壁垒而来的光机和整机代工业务!李刚入主后的天瑞仪器,其后续MR产业发展无疑是星辰大海......

光学模组代工能力

整机代工能力

现在天瑞仪器作为纳立多唯一上市平台的三重逻辑就很明朗了。

1、按台收取所有MR设备的专利授权费;

2、苹果MR设备Pancake光机供应商;

3、承接苹果和mate之外厂商,因整体专利导入的代工业务。

结语:

$天瑞仪器(SZ300165)$ 作为苹果MR供应商和专利授权方--纳立多实控人李刚的唯一上市平台,已经具备价值重估的基础,具备强烈的资产注入预期。

本轮MR行情,创业板20CM#$易天股份(SZ300812)$ 、$佳创视讯(SZ300264)$ 等表现亮眼,天瑞仪器作为滞涨的低位、低价、小市值、高弹性标的,具备非常宽阔的上涨空间。#苹果MR#