2021年,深圳楼市在"房住不炒"政策反复施压下,价格终于没有继续上涨,在宝安区,罗湖区,光明区,龙岗区等地,买一套60平左右的二手房,或偏一点的地方买个80平的新房,大概需要500万,稍好一点的房子不在我考虑范围内。对于刚刚够买房门票的我来说,也面临着很大的压力和抉择。

我本身不倾向于买房或者晚几年再买房,但是年龄在这里了(35岁),总要成家,结婚,不得不思考这个问题。深圳有那么多城中村,租住很便宜,不考虑生活质量的话,买房不如租房。

25年后,2046年,我大约60岁,深圳的房价会怎么样?如果它能维持到现在的房价/收入=15倍~25倍左右(取中值20倍)。在深圳南山,过去平均工资水平的增长速度是10%左右,这个已经是比较高的增速了,乐观假设未来25年还保持这个增速,则一个普通白领的工资会由年薪25万增长到271万,10.8倍。大胆假设,房价也保持一样增速,届时类似的一套房子500*10.8=5400万。这是一个天文数字,万一房价真是如此表现,我不可能等到退休才去买房,也赌不起这样的结果。

如果现在咬牙去贷款买房,需要贷款350万,贷25年,每年还款23.7万,平均一个月2万。这对我来说几乎无法承受,不仅身无分文,5年内都很难有存款,10年内都不敢失业。面对当前的高强度工作,身体扛不住,有垮掉的危机。

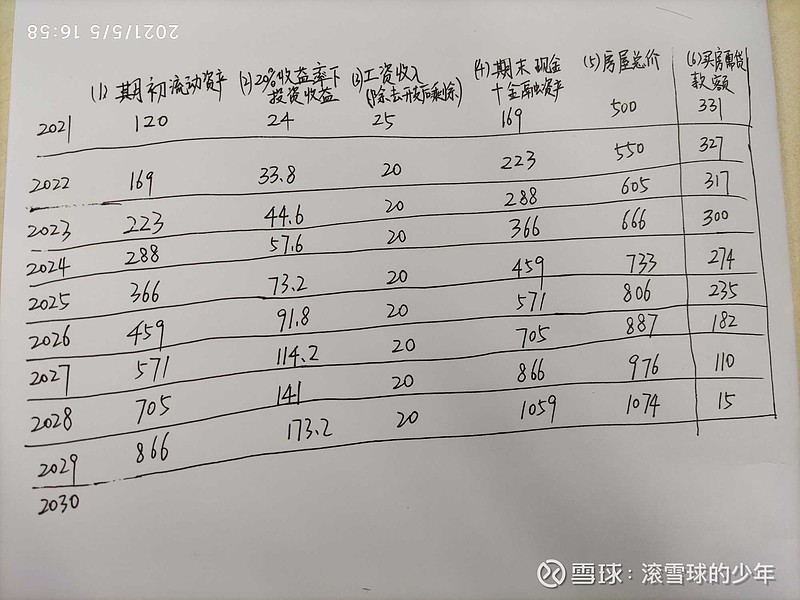

如果换一个思路,晚几年买房,大胆假设能够取得20%年化收益率,工资收入税前40万左右,到手30万,每年除去生活开销能攒下20万。毛估估需要8年以后,2029年全款买房。见下表

2029年我43岁,可能小孩才6,7岁,全款梭哈买了房,然后身无分文,只能做牛做马重头再来,直到退休……

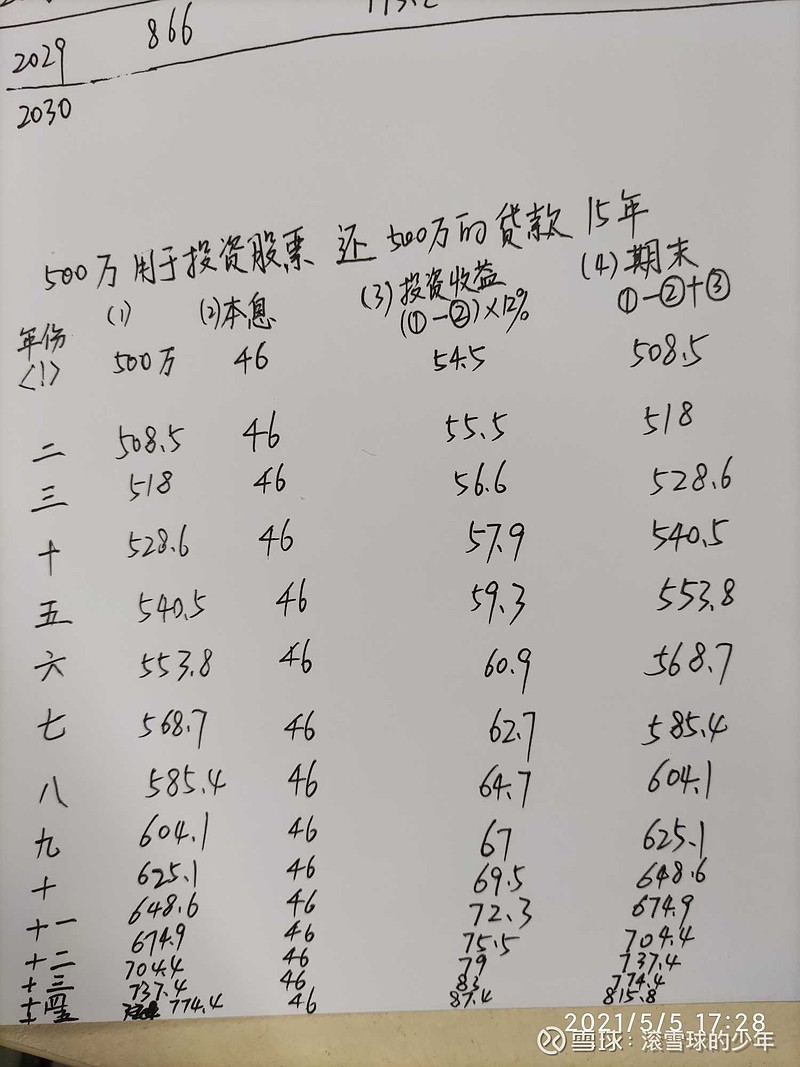

我绝对不允许这样的假设存在,要么我就再投资5年,48岁资产达到房子总价的1.5倍再买。要么我就首付500万,剩下500万贷款,贷款15年,假设那时利率和今天一样,则每年需要还本息46万。此时中国经济已很难维持高速增长,大胆假设自己可取得12%年化收益率,则用500万投资,偿还500万的贷款本息,计算如下:

十五年后还完贷款还能剩下815.8万。

那时815.8的购买力可能只相当于今天的119万(8%折现率)到240万(5%折现率)吧。一样是穷困的晚年。

总结,一、要确保自己的投资成绩,前期能达到20%年化,需要一定的运气;二、工资收入目前太低了,必须要保持增长才行,很难想象到了40岁收入还能保持增长;三、工薪阶层很难买得起深圳的房子,除非夫妻二人收入都还可以。四、要赌未来深圳的房子不可能保持10%以上的年化增长,(大概率高于十年期国债3个百分点,6%~7%的样子)。五、现在不买房,5年后如果形势不乐观,可以滚出深圳,滚回老家。

教科书上从来没有提示过人生道路上会遇到类似于深圳房子这样的怪兽。![]()