在提振内需、鼓励消费及金融科技蓬勃发展的背景下,尤其近年来互联网金融风险出清,持牌消费金融监管持续完善,消费金融市场迎来了新的发展阶段。转型变革之际,银行信用卡作为消费金融市场的“主力军”与“正规军”,理应承担更多历史使命,走上高质量发展新路径。不过,随着市场竞争愈演愈烈,信用卡在获客、风控等方面依旧面临诸多挑战。

截至8月31日,已有12家国有行及股份行发布2023年半年报,笔者综合12家银行的信用卡业绩表现,对发卡量、消费金额、贷款余额、资产质量等指标进行排名,选出信用卡实力较强的银行,展现各家银行信用卡业务的综合实力和优势,给读者呈现出一个简单清晰的信用卡头部市场格局。

声明:文中均为个人观点,不构成任何投资建议。

| 谁家的卡多:四大行+中信、招行,领衔“亿张俱乐部”

“亿张俱乐部”的成员银行和去年比没有变化,仍为老6家:工商银行、中国银行、农业银行、建设银行、中信银行、招商银行,呈现出四大行+中信招行的固有格局。此外,交通银行、兴业银行、平安银行、光大银行进入前十,位于第二梯队。

其中,第一梯队的累计发卡量分别为工商银行1.64亿张、中国银行1.42亿张、建设银行1.37亿张、中信银行1.11亿张。农业银行半年报未公布这一指标,根据往年公布数据可推测其发卡量在1.4亿张左右,与中行、建行当在同一档位,低于工行。招商银行则是似乎已不再关注“累计”发卡量,而是连续多年继续发布“流通卡量”这一指标,2023年中为10,036万张,更显其信用卡用户的高质量。

相比上年底,华夏银行、兴业银行、光大银行、中信银行、中国银行在累计发卡量上取得了3%以上的正增长,增长率分别为6.4%、4.8%、4.0%、3.9%、3.0%。而建设银行、工商银行、平安银行增长率相对落后。

| 谁家刷得多:招行一骑绝尘,光大、平安卡均交易额亦领先

有意思的是,相比发卡量,主动披露信用卡交易金额的银行明显减少,也许这一指标更能体现信用卡用户体量的真实性。

在消费金额方面,招商银行一枝独秀、遥遥领先,平安银行、交通银行、建设银行、光大银行、兴业银行、工商银行进入“万亿俱乐部”,位列第二梯队。相应,可以近似理解为这七家银行的信用卡成为更多消费者的消费首选,而招商银行成为无可辩驳的信用卡首选卡!

其中,万亿俱乐部成员在2023年上半年的信用卡消费金额依次为招商银行2.37万亿、平安银行1.54万亿、交通银行1.43万亿、建设银行1.43万亿、光大银行1.24万亿、兴业银行1.20万亿、工商银行1.09万亿。

相比2022年同期,该指标的披露银行均呈现为负增长,这和大众对于当前消费形势的判断基本吻合。其中招商银行、建设银行、交通银行录得-5%以内的负增长,基本稳定;但兴业银行-14.0%、平安银行-13.7%、光大银行-10%相对恶化更显著,需要关注信用卡活跃趋势。

换个更有趣的视角,可看出股份行笔者尝试用2023年上半年的信用卡消费金额作为分子,将累计发卡量作为分母,创造一个尚无银行披露的新指标“卡均交易额”。那么这个指标的排序依次是光大银行2.50万元/张、招商银行2.36万元/张、平安银行2.24万元/张、交通银行1.92万元/张、兴业银行1.73万元/张、建设银行1.04万元/张、中国银行0.48万元/张。可以看出,股份行的信用卡用户在刷卡消费上更积极,单张信用卡对消费的杠杆作用更显著,光大银行、招商银行、平安银行则是撬动消费的“信用卡杠杆三杰”。

| 谁家挣得多:“两超”建行、招行+“多强”

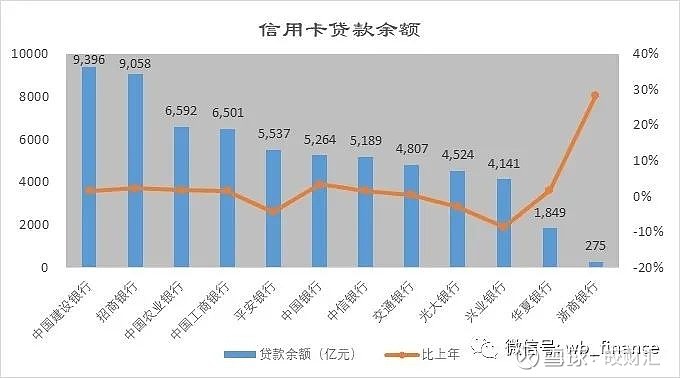

银行信用卡虽然也可通过商家信息交换、持卡人年费等赚取收入,但利息收入即持卡人对未清偿信用卡余额所付的利息仍是信用卡利润的主要来源,占比约八成。因此,信用卡贷款余额的高低,可以近似体现出该行信用卡的盈利规模大小。

该指标呈现出“两超多强”的格局。建设银行、招商银行并驾齐驱大幅领先;而自第三位农业银行起,工商银行、平安银行、中国银行、中信银行、交通银行、光大银行、兴业银行彼此与排名前一位的银行差距均很小,形成庞大的中坚力量。

其中,“两超”的信用卡贷款余额为建设银行9,396亿元、招商银行9,058亿元。“多强”的信用卡贷款余额依次为农业银行6,592亿元、工商银行6,501亿元、平安银行5,537亿元、中国银行5,264亿元、中信银行5,189亿元、交通银行4,807亿元、光大银行4,524亿元、兴业银行4,141亿元。再往后,华夏银行、浙商银行等股份行的差距就比较大了,信用卡盈利能力相对较弱。

同样再看看“卡均”视角,笔者尝试用半年报的信用卡贷款余额作为分子,将累计发卡量作为分母,创造第二个尚无银行披露的新指标“卡均贷款余额”。那么这个指标的排序依次是光大银行0.91万元/张、招商银行0.90万元/张、平安银行0.81万元/张、建设银行0.69万元/张、浙商银行0.68万元/张、交通银行0.64万元/张、兴业银行0.60万元/张。前三位排序和卡均交易金额排序完全吻合,光大、招行、平安成为单张信用卡赚钱能力最强的银行。

| 谁家赔的少:仅余农行、建行、招行3家“优等生”

“在信用卡业务增速放缓的背景下,多家银行信用卡不良率表现出高位运行,预计短期内信用卡风险仍将承压。”惠誉博华的研究显示,2022年信用卡不良率上升主要受到持卡人收入水平和还款能力下降,同时催收人力和方式严重受限的影响。进入2023年,这一趋势似乎仍未得到根本性扭转。

在半年报,12家银行中仅8家公布了这一指标。当前还能将信用卡不良率控制在2.0%以内的“优等生”仅余3家,银行信用卡不良率整体均高企不下,且多家银行相比上年底呈现较大幅度的恶化趋势。

其中,“优等生”的不良率尚可一观,农业银行1.6%、建设银行1.7%、招商银行1.7%,在不良率整体高企的大环境下,有如此表现实属不易。但兴业银行3.9%、平安银行2.9%、交通银行2.4%的不良率表现,也是令人大跌眼镜。

和上年底相比,交通银行恶化0.49个百分点,工商银行恶化0.44个百分点,平安银行和建设银行均恶化了0.2个百分点,趋势令人担忧。但可喜的是,招商银行相比优化了0.09个百分点、兴业银行优化了0.07个百分点、中信银行优化了0.04个百分点,虽然幅度很小,但趋势令人欣慰。

| 业绩大比拼,评星来判定

从发卡量、交易金额、贷款余额、不良率四个角度,笔者对年中报体现出的信用卡业绩做了全面对比,那么到底哪家信用卡的综合实力更强呢?

笔者引用上述4大指标,并增加3个副指标——卡均交易金额、卡均贷款余额、不良率趋势,构成了一套综合评星体系。其中4大指标最高2星,3个副指标最高1星,评星结果如下表。

招行在所有主副指标中均有突出表现,拿满11颗星,遥遥领先其他银行,再次证明了其零售领先战略的巨大成功,无愧“信用卡之王”。

建行在4大指标均表现稳健,捍卫了其大行地位,勇摘7星,紧随招行;但笔者也关注到建行的效率类指标与股份行相比仍有差距,不良率恶化趋势需重点关注。

农业银行在4大指标中3项表现领先,平安银行、光大银行更多靠效益类指标拿分,这3家银行拿到5颗星,排名3-5位。

再次说明,由于部分银行指标披露不全,因此在部分指标的评星时无可参考数据。本评星体系仅为笔者的个人分析工具,仅做观阅使用,不作为投资依据。

在当前经济形势下,银行正进一步加大对汽车、出行、文旅等与消费密切相关的领域的金融支持力度,增强居民消费能力和底气,助力巩固消费市场良好的复苏势头。

相应,在上市银行的引领下,在优秀范例的标杆效应下,信用卡业务在支持个人消费、提振社会经济发展信心上也必将更有作为,为我国经济的高质量发展做出更大贡献。