文章来源:芳博士微信公众号

上回说到“合成生物概念”板块中“化学制品”行业的上市公司:蔚蓝生物、凯赛生物、华恒生物:

近期大涨的合成生物上市公司,财报指标哪家强(上)?

今天就来聊聊“化学制药”行业的溢多利、富士莱、川宁生物这三家上市公司。

从4月23日到5月9日的最近10个交易日,溢多利涨幅88.10%,富士莱涨幅59.89%,川宁生物涨幅86.37%。

都是让人赚得盆满钵满的“好股”,但它们是不是好企业呢?

可以从财务指标中反映盈利能力、成长能力、运营能力、现金流能力的四个关键指标来评价。

对于4个关键财务指标的解析可以参考视频、上篇公众号,或者以下这本书。

01 | 溢多利盈利能力快速提升,现金流能力优于行业

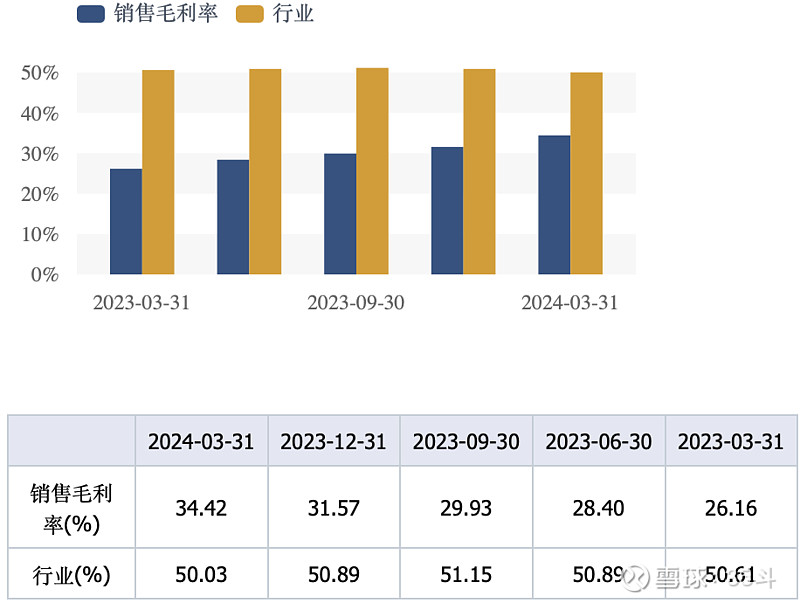

溢多利的销售毛利率(43.60%-49.91%)是低于行业平均值(50.03%-51.16%)的。

但令人关注的是,2024年第一季度,销售毛利率猛增,给市场以极大预期。

有几个方面的参考原因:

第一,市场推广和新产品销售,尤其是海外市场的扩增。

第二,规模效应和成本下降:公司的饲料替抗产品实现量产,生物能源用酶及洗涤用酶形成规模销售。

第三,原材料价格回落:玉米淀粉、甲醇等原材料价格逐步回落。

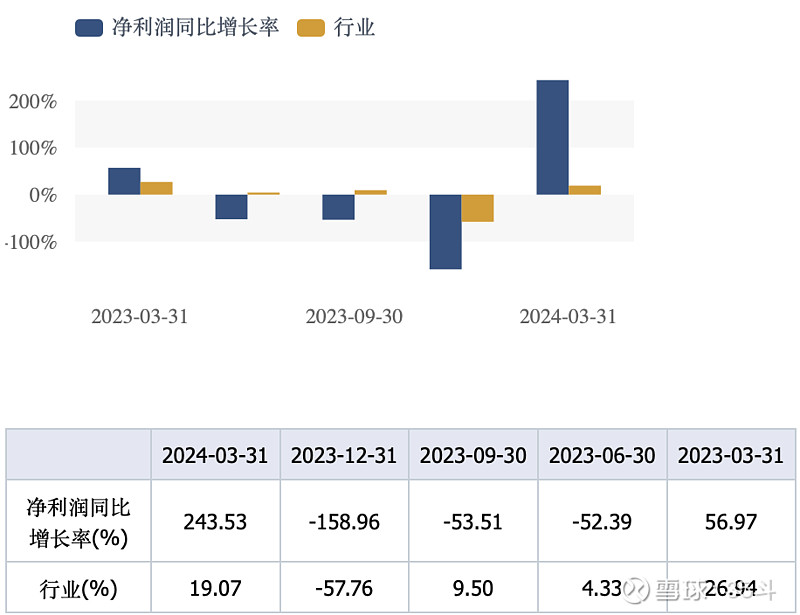

我们可以在体现公司成长能力的净利润同比增长率上得到印证,公司的净利润增长率在2024年第1季度异军突起。

2023年净利润为何大幅下降?2022年,公司13亿出售了医药板块的资产,带来较大的投资收益,拉高了比较标准。

剥离医药资产后,溢多利专注饲料替抗和工业酶蓝海,更能集中研发和营销力量,实现净利润的增长。

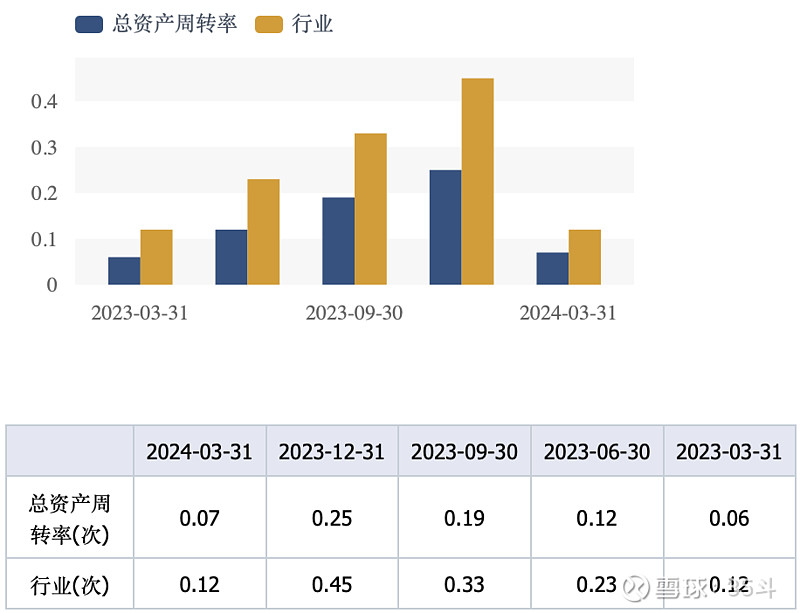

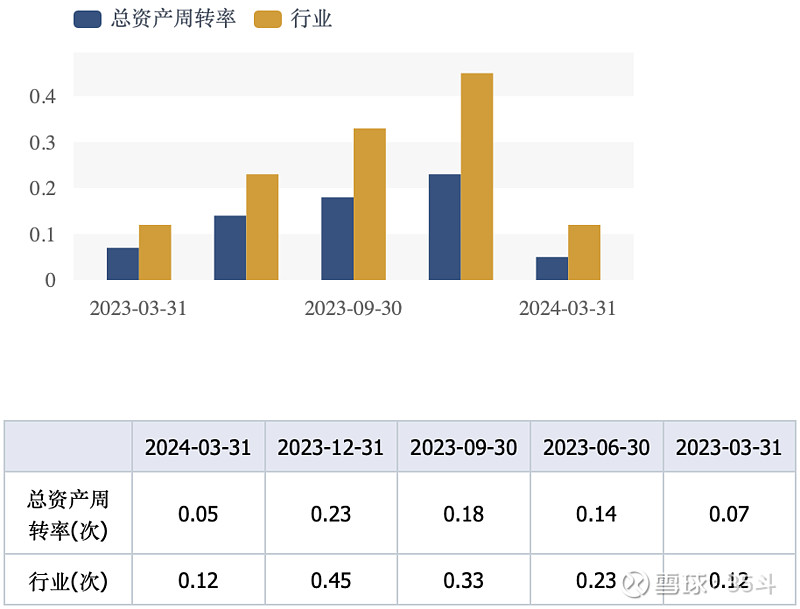

溢多利的总资产周转率(ROE)明显低于行业平均值,但在2024年明显缩短差距,这与2023年营业收入下降、净利润下降都有关系。

从行业角度看,酶制剂市场环境也趋于激烈,昨天公众号分析的蔚蓝生物就是其中的竞争对手。

当然,更多还是公司的财务决策和管理效率,是否与公司的资产扩张相匹配。

如果公司在资本运作和成本控制方面存在问题,将直接影响资产的使用效率。

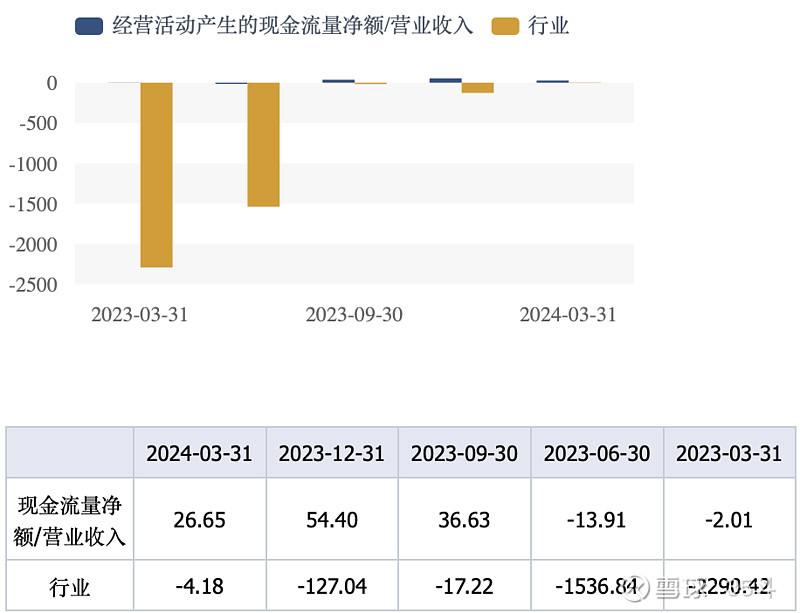

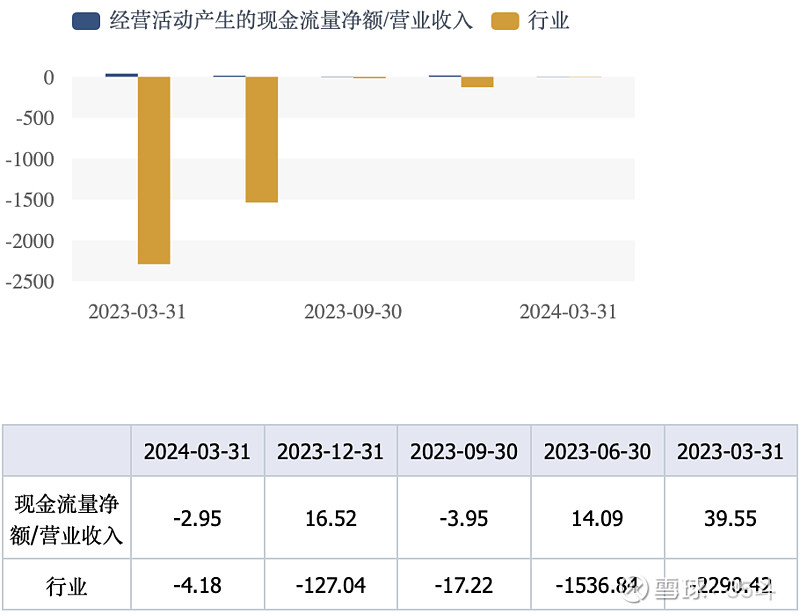

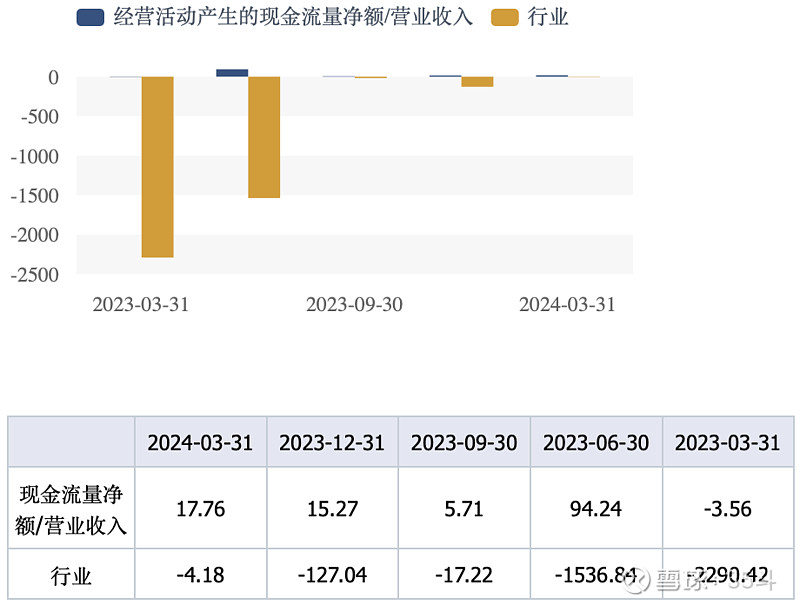

可喜的是,溢多利的经营活动产生的现金流量净额/营业收入,明显优于行业。

一方面,反映出化学制药行业的经营现金流普遍较差的现实。

另一方面,正由于公司剥离了传统医药板块相关,工业酶、替抗产品的市场需求较强,销售回款更为及时。

02 | 富士莱除了现金流能力,均低于行业水平

化学制药行业的销售毛利率相对较高,但富士莱的表现差强人意。

作为肌肽、磷脂酰胆碱产品国内排名第一的公司,2024年第1季度的销售毛利率大幅下降,公司解释是核心产品的销售价格同比大幅下降。

例如,颗粒硫辛酸销售价格同比下降20.88%。

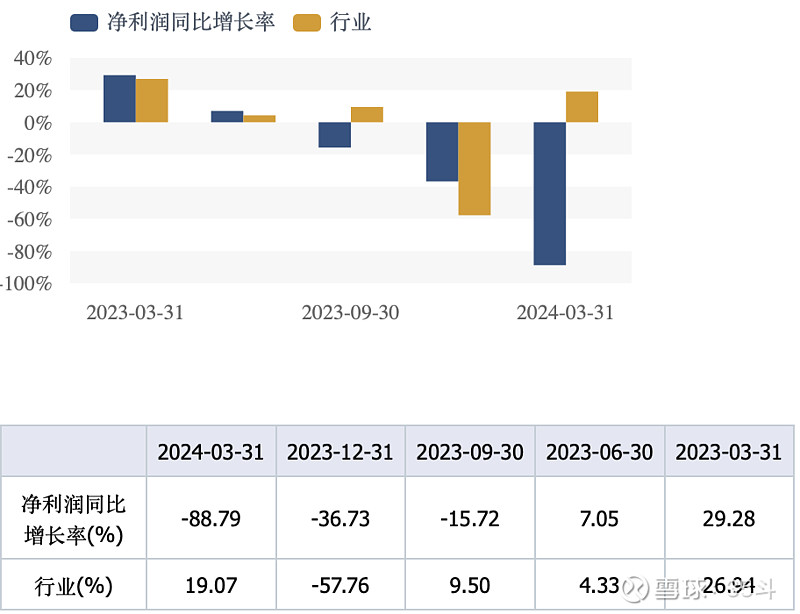

毛利率的骤降,也必然带来净利润增长率的下降。

可以看见,公司的净利润增长率也低于行业平均水平。

公司用酶法生产的R-硫辛酸虽然已经实现量产并对外销售,但目前尚处于市场推广阶段。

未来能否给公司带来较大的收入和利润存在很大的不确定性。

尽管由游资主导了股价的连续大涨,但公司目前的股价依然低于发行价。

鉴于公司高管在近期出现减持,在此提醒各位朋友注意短期的炒作风险。

同样,公司的总资产周转率也明显低于行业情况,资产的运营效率堪忧。这与表现不佳的净利润水平具有密切关系。

唯一值得表扬的是,富士莱的经营现金流净额相对好于行业平均水平。

尽管主营产品的销售价下降,但市场需求还在,尤其作为细分行业领军公司,公司还无需通过大面积赊账等方式来促进销售,因此现金回款能力不差。

03 | 除了毛利率,川宁生物所有指标均超过行业

作为这段时间涨幅最大的合成生物概念公司,川宁生物的财务表现也非常亮眼。

作为全国乃至全球抗生素中间体市场的领军供应企业,川宁生物的毛利率并不是太优越。

中间体的毛利率低于制成药,这是能够理解的。

但可以看到,公司的毛利率持续增长,说明产品的售价在提升,技术赋能也降低了生产成本,市场竞争力在增强。

更值得关注的是川宁生物非常突出的净利润增长率。

公司净利润的增长率不仅远超于行业平均值,翻倍增长在其他制造行业中也较难见到。

这是因为随着疫情的放开,青霉素中间体市场明显复苏,呼吸道疾病的高发进一步推动了公司硫氰酸红霉素的产销。

同时,头孢类和青霉素中间体的价格上涨,也为公司带来额外收益。

另外,公司在财务费用上面的控制也取得成效,2023年财务费用同比下降50%。

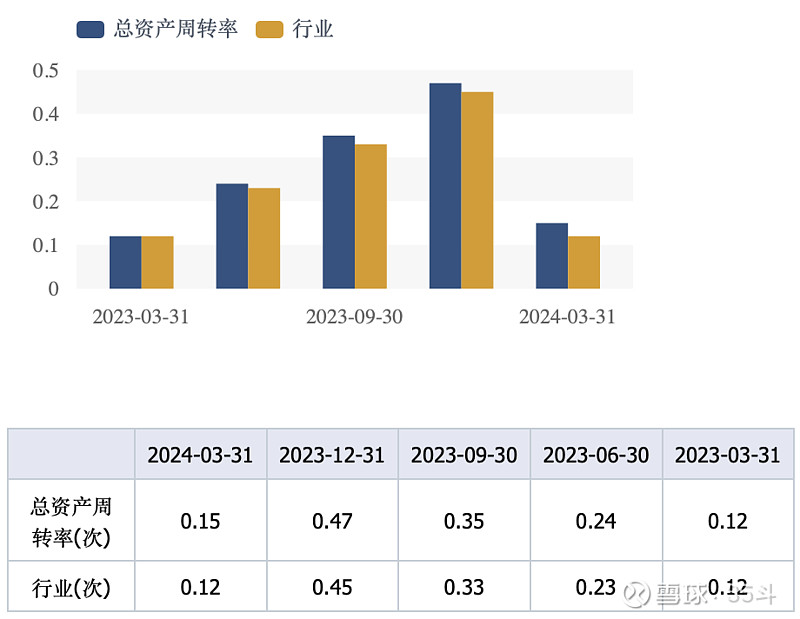

随着净利润的上涨,川宁生物的总资产周转率也逐步超过行业平均值。

固定资产投入见成效,2023年12月,公司完成了合成生物学一期项目的试车,多个项目如红没药醇、5-羟基色氨酸等开始落地生产。

相比同行“不忍直视”的现金流,川宁生物的“经营活动现金流净额/营业收入”较为优秀。

说明主营产品具有较强的市场竞争力,才能保证相对充裕的经营现金流。

综上,这三家化学制药行业的“合成生物概念”公司作比较:

在现金流能力上(经营活动现金流净额/营业收入),川宁生物>溢多利>富士莱。

商务合作,请点击文末左下方“阅读原文”填写表单,我们的工作人员将尽快为您服务。

近

期

推

荐

声明:35斗所刊载内容之知识产权为35斗及相关权利人专属所有或持有,未经授权禁止转载