鲁泰一直以来以其高额稳定的派息受到投资者的青睐。上市以来共募集资金28亿,累计派息51亿,这样的分红派息率在A股可谓出类拔萃。今年以来,受疫情并叠加分红派息水平骤降的影响,鲁泰股价跌跌不休,特别是鲁泰B股估值已处于10年最低水平。

翻看鲁泰的财务数据,营收水平虽有波动,但总体趋势一直在增长。说明鲁泰公司一直在努力,行业的空间仍在。但扣非净利确不尽如人意,已回到了2010年的水平。

10年以来,在收入增长36%的情况下扣非净利反而回到原点。如果我们把2010年和2019年的利润表放在一起就会发现以下几组数据:2010年营业成本33.9亿,销售费用1.4亿,管理费用5.5亿,财务费用0.4亿,到了2019年这几项数据则变成47.9亿,1.7亿、7.5亿和1亿,增加的销售收入被增加的营业成本和三项期间费用所吞噬。

10年发展,鲁泰不可谓不努力,但10年前功似乎尽于无用,利润又回到了原点。不得不说制造业就是一个苦逼的行业,辛辛苦苦打拼出的市场被不断增加的人工成本、环保成本和原材料成本吞噬,鲁泰就是这样的一个企业。

在2013年,鲁泰进入了东南亚。截止目前,对东南亚的投资包括:

鲁泰(缅甸)总投资1000万美元,产能规模是衬衫300万件。鲁泰(柬埔寨)总投资 2000万美元,产能规模是衬衫600万件。鲁泰(越南)有限公司总投资15000万美元,产能规模是6万锭纺纱及3000万米色织面料生产线。后追加投资,产能增至7.6万锭纱线、4000万米色纺面料以及300万件衬衣产能。鲁安成衣投资总额为3000万美元,产能规模是600万件的制衣生产能力。

2018年底,鲁泰越南公司投资成立全资子公司鲁泰新洲公司,总投资额6000万美元(约合4.16亿元人民币),注册资本3000万美元。投资建设14.4万锭纺纱及气流纺3000头项目。

上述项目除鲁泰(新洲)之外,其余全部已经投产。近三年鲁泰在东南亚的投资成果为(单位:万元):

我们看到鲁泰在柬埔寨的项目和缅甸的项目应该说都取得了不错的业绩,三年来业绩逐年增长。而鲁泰(越南)项目稍有波折,在2018年业绩已经达到了7700万元的情况下,2019反而下降至3200多万元,引起了投资者的关注,这也是鲁泰业绩不达预期一个很重要的原因。根据公司披露的信息,是因为鲁泰(新洲)开办费用一次性计入损益所致。

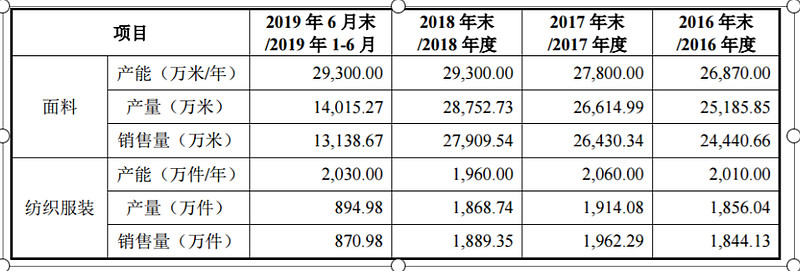

根据现在的产能规划,鲁泰越南产能为色织布7000万米,衬衫(制衣)900万件。根据公司公布的产品单价:

我们可以大致估算越南项目的营收情况7000万米*19+900万件*65=19亿。再考虑给予15个点左右的净利率(鲁泰近10年平均扣非净利率为12.4%,考虑到越南相对便宜的人工成本和税收优惠,给予15%的净利率估算并不为过),鲁泰越南项目贡献净利预期将在3亿元左右。 可能有人担心鲁泰的产能消化能力,大幅增加的产能会不会造成产能的闲置呢。回答这个问题我们主要还是要考虑目前鲁泰的产能利用率情况。

2019年是半年度的数据,产能和产量的参考意义不大。从2016-2018年数据看,鲁泰产能利用率基本都在95%左右,2018年度甚至接近于超过98%,说明公司订单饱满,产能已成为公司进一步发展的制约因素,公司管理层大规模的扩产也就不难理解了。 刚才我们已经做了一个美好的设想,如越南项目全部达产,则盈利能力可达到3亿元,再考虑柬埔寨和缅甸项目效率的提升,整体盈利10亿元应该是可以预期的。按照B股40亿不到市值计算,市盈率不到4倍。如果再恢复至50%的分红比例,则分红率近13%。如果按照公司制定的分红比例最低标准30%计算,则分红率也近8%,对于保守吃息的投资者来说是一个不错的投资标的。 当然,今年由于疫情的因素,使情况变得相对复杂,公司预定的发展计划和预期不可避免地被影响,但从长远看,不会影响公司发展的趋势。