近日翻看A股旅游股公司年报,作为新冠疫情影响最大的行业之一,想找找有没有错杀的股票。而黄山旅游作为国内A股旅游第一股名声在外,首先进入了视野。

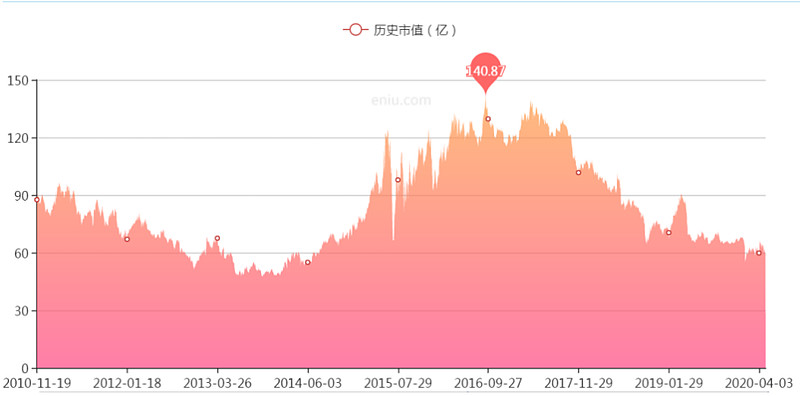

黄山旅游背靠黄山这棵摇钱树发家上市,坐地收钱,可谓A股第一等容易赚钱公司。2019年末,公司资产总额近50亿元中含货币资金18亿。资产负债率仅9%,有息负债300多万,几乎可以忽略不计,财务状况非常健康。但分析黄山近十年历程发现,除了16年借助牛市东风,公司市值冲上至140亿后,10年时间兜兜转转,时至今日市值仅60亿,甚至还不如2010年。

10年光阴岁月,连沪深300指数都跑不赢,更别说牛股茅台、格力了。如果是一个黄山的长期投资者,可谓痛彻心扉。

让我们再回头梳理这10年时间黄山旅游的发展,从营收看,2010年 14.5亿,2019年16亿;从扣非净利看,2010年2.4亿,2019年3.1亿。营收几近停滞,扣非净利近增长了3成。10年发展,都跑不赢理财,更遑论通胀水平。股价表现完美地契合了公司的发展。

对于黄山旅游来说,业务10年基本裹足不前,已然进入发展的瓶颈期,资本开支所需支出远小于现金流。

对于资本开支不多,现金流状况良好的企业来说,回报股东的最好方式是加大分红力度,通过分红来回馈投资者,提升公司价值。那黄山旅游的分红情况怎么样呢?10年以来,黄山的分红金额仅占利润的三成,累计现金分红金额仅8.6亿元,股东回报难言满意。实际上,通过比较2010年和2019年的资产负债表可以发现,管理层将留存的现金流主要做了两件事情:一是存银行。2010年末,公司货币资金是3.5亿,2019年末是18亿,增长了14.5亿。二是偿债。2010年末负债总额为8.8亿,2019年末则只有4.5亿,负债金额下降4.3亿。管理层对留存收益利用的低效严重拖累了权益的回报,公司的ROE水平从2010年的16%逐渐降至现在的8%。如果说ROE16%还能说是一个优秀企业的话,那8%只能是一个平庸的企业水平。

黄山旅游完全可以提高分红率以更好地回馈投资者,但管理层似乎并不愿意这么做。2019年公司公布的分红方案是10派1.09,分红率只有30%,以A股股价来算,股息率为1.3%,以B股价格来算,股息率也只有2.3%。投资者眼睁睁地看着公司账面的现金和理财不断增多,确无法支配账上的现金,这就是作为小股东的悲哀。

投资者从市场获得回报主要靠三条途径:一是盈利能力的提升带来公司市值的提升。二是市场的馈赠带来估值的提升。三是分红回报。对于黄山旅游这个没有发展潜力,股息率也一般的公司来说,要想获得回报,现阶段也只能寄希望于市场风险偏好的改变带来公司估值提升这条途径了。从股价走势情况来看,由于新冠疫情黑天鹅的冲击,估值确实达到了十年低点。

但将投资者的回报寄希望于市场,这完全是将自己的命运交给了市场先生,对于任何理性的投资者来说都不是一个恰当的选择。