之前说到,鱼跃医疗是我写的第二篇深度研报,稍微用了一下券商的模板来写,看起来稍微好一些。在写鱼跃医疗的前期,有券商的朋友让我帮忙写两篇季度报点评试试,所以我随手找了两家医药企业,简单地写了一下。一篇是益佰制药,一篇是九洲药业。标的是随便选择的,纯属练手。总的来说感觉行业季度报点评嘛,就是把季度报信息更新一下,然后结论没出入的就再次强调强调,结论较小出入的就稍微更改一下预测值,结论较大出入的可能就不写了。。。。。。

总的来说,季度报点评没啥营养~

---------------------------------------------------------------------------------------------------------------------

益佰制药---医药和服务双管齐下

一季度回顾

益佰制药发布2018年一季度报告,2018年1-3月公司实现营业收入9.64亿元,同比增加3.53%;中药行业平均营业收入增长率为15.41%;归属于上市公司股东的净利润1.01亿元,同比增长0.52%。扣除非经常性损益的净利润9746.42万元,同比增长4.41%。中药行业平均净利润增长率为11.26%,公司每股收益为0.13元。

根据九洲药业一季度报公布信息显示,向全体股东每10股派现金0.50元(含税),共派现金39,596,370.00元,剩余未分配利润结转下一年度。本年度不送红股,不以公积金转增股本。登记日和除权日尚未公布。

一季度总结:

1.业务结构不断优化,拳头产品多点开花

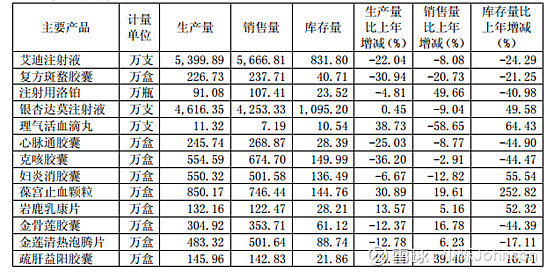

艾迪2017年销售量比2016年下降了8%,作为曾经的明星产品,艾迪目前的策略是其库存为主。但相比前几年“艾迪”一支独大,益佰制药现今的产品结构已发生深刻变化,化药肿瘤药、妇科药、心脑血管药,如今已成气候。其中心脑血管用药中理气活血滴丸、丹灯脑通滴丸和妇科用药妇科调经滴丸均作为独家品种入选2017版国家医保目录。

4月27日,国家财政部公布了《关于抗癌药品增值税政策的通知》,益佰制药洛铂入选第一批抗癌药品清单。通知指出,为鼓励抗癌制药产业发展,降低患者用药成本,自2018年5月1日起,增值税一般纳税人生产销售和批发、零售抗癌药品,可选择按照简易办法依照3%征收率计算缴纳增值税,洛铂盈利能力有望得到进一步释放。

除去艾迪和洛铂的出色表现,心脑血管、妇科及儿科等药品的增长也受到了投资者的高度关注。从年报发布数据来看,葆宫止血胶囊、岩鹿乳康片、金骨莲胶囊、金莲清热泡腾片、疏港益阳胶囊等销售量都比2016年有所增长。其他药品的增长也为益佰制药带来的动力,丰富了产品线。

图表1. 益佰制药主要药品2017年销售情况

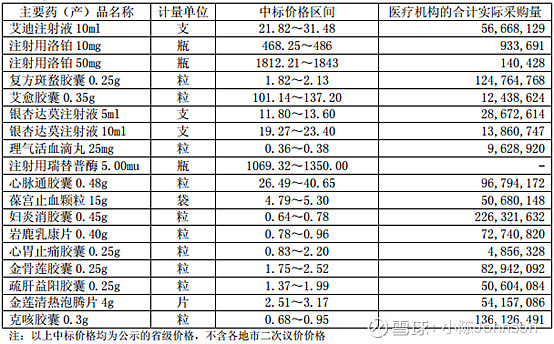

图表2. 益佰制药主要药品价格区间情况

2.公司医疗服务板块的增长

公司2017全年收入38.08亿元,增速3.28%,净利润3.88亿元,增速0.69%,业绩低于预期。扣除非经常性损益的净利润3.37亿元,同比减少8.42%。2017年公司综合毛利率2016年全年毛利率轻微上升,主要在于医药工业板块盈利能力的提升。

2018年1-3月公司实现营业收入9.64亿元,同比增加3.53%;归属于上市公司股东的净利润1.01亿元,同比增长0.52%。扣除非经常性损益的净利润9746.42万元,同比增长4.41%。

2018年一季度公司全年收入增速和利润增速与2017年度接近,延续了2018年的发展势头。2017年医药工业营业收入30.8亿元,比2016年减少3.11%。医疗服务营业收入7.1亿元,比2016年大幅度增加44.9%。虽然Q1尚未有公布医药工业和医疗服务的具体数字,但是预测与去年情况接近。公司医疗服务板块发展迅速,取得了明显的成效,带动了公司业绩的发展。但医药工业部门则有所下降,主要原因是核心产品受招标降价、医保控费等相关政策的影响,营收同比均有不同程度的下降。

3.民营医院放开对业务的促进

2015年《国务院办公厅关于印发全国医疗卫生服务体系规划纲要(2015—2020年)的通知》明确提出严格控制公立医院规模。在上述政策的指导下,公立医院数量近年来呈下降趋势。与之对比,民营医院数量快速增加,至2016年11月底,民营医院数量已超过公立医院数量。随着民营医疗机构专业人员配置、先进医疗器械的配置和服务水平的大幅提升以及人们对民营医疗机构的不断认可,越来越多的患者会选择在民营医疗机构就诊,为民营医疗机构的发展奠定了基础。

公司的医疗服务板块主要业务类型为控股民营医院、与医院合作建设肿瘤治疗中心以及组建肿瘤医生集团。公司借力产品聚焦的核心优势,积极布局肿瘤医疗服务。肿瘤医药行业的前景很大,医疗服务板块还处于快速扩张期,2018年业绩的增长主要在医疗服务版本。且洛铂本身在2016年从肿瘤治疗二线用药升级成为一线用药,医疗服务与医药相结合,大大降低运营成本且能提高产品毛利率。因此今年医疗服务的发展速度,决定着今年益佰制药的营收情况。

后话:

益佰制药一直收入都很稳定,营业收入进5年内都保持着增长。但是净利润却在2015年有一个大幅下降,近两年内才慢慢回升,但和2014年的净利润仍有一段距离。

图表3. 益佰制药4年内财务指标情况

在后面的发展中,如何能有效控制营业成本,这个关系着公司的净利润情况。尤其是在如何控制好管理费用的支出,降低支出增长的幅度,也是管理层要好好斟酌一番的地方。

风险提示:

产品销量的持续增长低于预期;医疗监管政策变动风险;公司营业成本调控进展;行业竞争加剧等。

---------------------------------------------------------------------------------------------------------------------

PS:有雪球网友问,问什么要发什么老的研报,具体原因在专栏第一篇有说明。小陈研究生毕业后一直从事医疗行业,在全球最大的医疗公司担任小螺丝,负责市场和技术方面。个人对行业分析有着一番热血,所以有时间也会分析一下市场及公司,尝试写写分析报告。

专栏里主要是讲述了怎么从一个连研报格式都不会写(前期居然用论文的格式来写),到后期能够专业地分析企业,并被龙头医疗行业研究机构认可深度研报质量的过程。

请各位前辈多指教,轻拍砖~~~

当然,若有伯乐,我也考虑从医疗行业转到行研分析领域,坐标广东~