今天继续更新ST系列的2017年第四篇,也是2017强盗摘帽系列的第十篇,ST中特,其实在3月7号就写完了,但是一直没有发,今天补足了一些资料才觉得可以放出来了。

ST中特一直准备写,因为最近还是特别忙,所以没有足够的大段时间来写这篇,近期ST摘帽是一条炒作暗线,这只票个人是比较看好的,所以不废话,直接上干货:

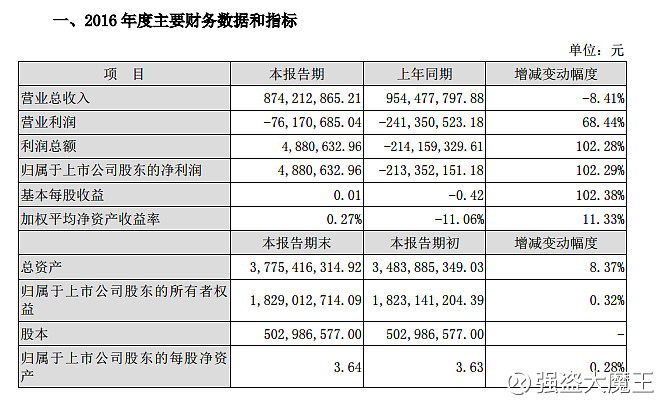

2016 年度公司实现营业收入 87,421.29 万元,同比下降 8.41%;营业利润、利润总额分别为-7,617.07 万元、488.06 万元,同比分别增加 68.44%、102.28%。报告期业绩变动的主要原因如下:

1、报告期,公司加强产品工艺改进,强化内部降本增效,主要生产工序加工成本同比降低,同时部分原材料和燃动材料采购成本同比有所降低,综合毛利率大幅提高。

2、报告期,公司收到大额政府补助资金和取得部分股权转让收益,导致营业外收入与投资收益同比增幅较大。

简单说就是今年摘帽我是靠政府输血和变卖资产来实现的,主营还是老样子。

其年报在4月8日,距离现在刚好一个月的时间,拟定的摘帽日期也在摘帽炒作的末期了,而今天拿出它来说实际上完全是因为这股到了风口之上,这个后面会详细分析。

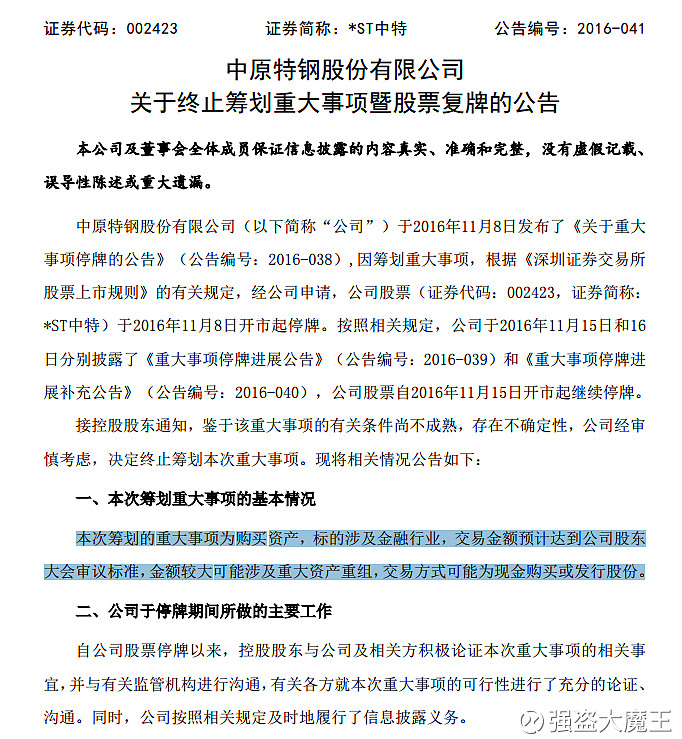

而说到ST中特我们不得不去看一下它前面的一次重组失败:

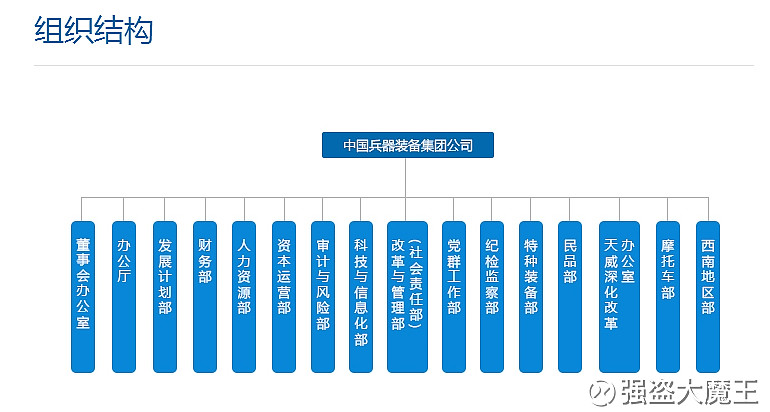

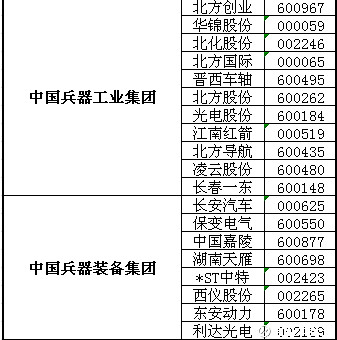

上一次重组重大事项,是购买资产,涉及到金融行业,为啥流产,官话是说条件不成熟,那么为什么不成熟呢?大家众所周知,ST中特是中兵装备集团旗下的,而中兵装备集团下面的上市公司多达10几家:

类似于中石油下面的ST济柴,石油济柴置换中油资本一样,对应中兵装备集团的涉及到金融类的子公司,我们去找一下:

只有一个财务部比较符合,这个财务部是谁?另外科普一下:

中国兵器工业集团和中国兵器装备集团不是一回事,大家要分清。继续来:

其实就是中兵装备集团的兵器装备集团财务有限责任公司,这个公司不管从哪方面都是符合中特重组目标的,且在公告里能够略知一二,而我们去看这个兵器装备集团财务有限责任公司的情况是:

1.兵器装备集团财务有限责任公司是经中国银行业监督管理委员会批准、由中国兵器装备集团公司及其所属成员单位共同出资组建、具有企业法人地位的非银行金融机构。公司于2005年10月正式成立,注册资本5.2亿元人民币,2008年9月底公司实现增资扩股,注册资本增至15亿元;2014年12月底公司再次增资扩股,注册资本增至20.88亿元。

2.兵器装备集团财务有限责任公司隶属于中国兵器装备集团公司,是加强企业集团资金集中管理、提高企业集团资金使用效率、为企业集团成员单位提供财务金融管理服务的非银行金融机构,业务上接受中国银行业监督管理委员会的管理、协调、监督和稽核。

3.财务公司作为集团产融结合的平台,以“汇通财智,创造价值”为公司愿景,承载着“助推一流企业集团。

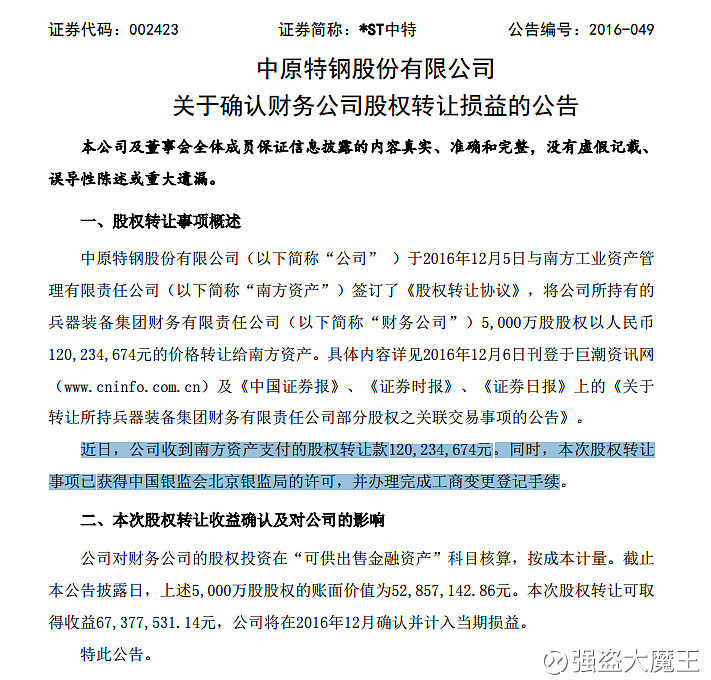

按照中兵集团的兵工财务有限责任公司的2014年注册资本达到了21亿,那么如果要ST中特吃掉它就要走ST济柴的那种方式了,而它提出这种思路的时候,已经很晚了,到了2016年11月8日,人家济柴运作了一年才搞定,你想着年末冲关?济柴已经是最后一波末班车了,跨界置换这种事是证监会严控的,所以不得已只有2周时间就宣布重组流产,11月21日就重新复牌交易了,没过多久之后大家就喜闻乐见的看到了其变卖资产成功的公告:

中特一共持有7000万股财务公司的股权,本次就转让了5000万股,共计收益了1.2亿元,

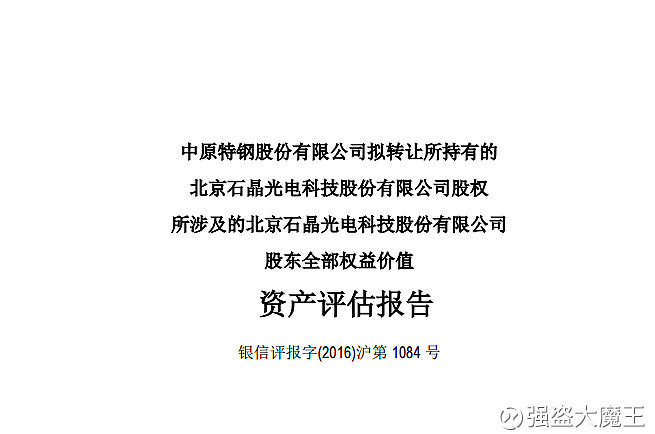

这波转让也是一波三折,民生物流也是中兵装备集团旗下的,其实就是俩兄弟倒手而已,但是股东大会居然没通过…反对票占比50.50%,简直是笑嘻嘻,最后还是靠着中兵装备集团的资产管理有限责任公司接盘度过难关,有了这1.2亿并没有解除退市风险,还是差钱,然后还是继续喊着嗓子要卖石晶光电股份,作价6160万人民币,至今。

重庆联合产权交易所信息显示,*ST中特(002423)拟挂牌转让其所持有的石晶光电2046.8万股股份,持股比例为36.22%,挂牌价格为6160.24万元。

1.*ST中特表示,本次评估增值额为7287万元,增值率为74.96%,主要包括固定资产增值2594.40万元、无形资产增值3567.23万元和长期股权投资增值972.72万元等。

2.石晶科技2008年1月在新三板上市,总股本为5650.80万股。公告显示,石晶光电成立于2003年8月26日,注册资本5650.80万元,经营范围包括技术开发、技术推广、技术服务、货物进出口、技术进出口、代理进出口等。

3.对于转让石晶光电股权的原因,*ST中特表示,是为适应公司业务发展的需要,集中资金投入主营业务,同时为缓解当前面临的资金压力。

这波转让的资金因为一直没有接盘侠来,所以这个6160万没有统计到2016年年报当中,而为了保险,当地政府在第四季度补贴了5978万,然后大家回头看一下年报预盈利润总额只有不足500万,刚刚够哦。这个5978万和石晶光电的6160万是不是不谋而合啊。为了摘帽砍腿卖肉加政府补贴能用的招数全用了。而其主营资产今年依然是亏了7600多万,明年把石晶光电卖了之后,起码不会太吃紧了,好好的资本运作一波,其实还是可以安安稳稳的不被重新带上帽子了。

而我们简单分析一下它的主营业务:

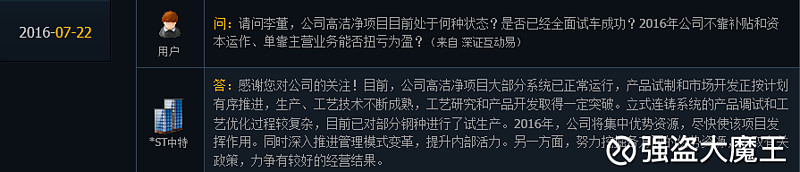

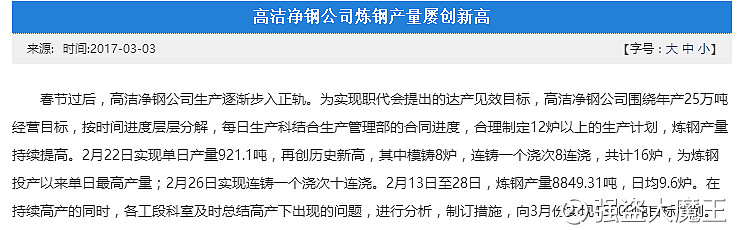

全部涉及到的都是大型特殊钢的锻造,占比最高的几项毛利率低的令人发指,所以亏钱是很正常的,而从去年一直搞的高洁净项目,公司高洁净钢项目投产后取得较大突破,部分产品实现批量订货、获得批量订单,如P91、H13 及风电齿轮钢等重点产品形成批量供货,H13 连铸坯首次批量打入宝钢特钢,推广中低合金钢连铸坯替代钢锭应用取得成效,已在15 家锻造厂进行了试用,形成批量订单。:

能够查阅的资料是在7月就开始正常生产了,现在官网又头条出的高洁净的新闻,可见信心十足:

不管怎么说,明年有一个6000万的转让金兜底,加上新出的高洁净钢的量产,再次亏损的概率不大了,加上之前的尝试转型,算是骑驴找马的节奏,其重组标的依然还会是中兵集团旗下的,期待17年的资本运作了。

而近期大家看到的消息就是:

军工混改+钢铁行业重组整合两大风口的ST中特就是这样出现的,混改是一条主线,而亏损的军工+钢铁公司两市就这一只,所以捕捉到这个风口是我的逻辑主线,近期的中国联通,长春一东等都是各领风骚,而ST里的中原特钢也是走的这条混改里隐藏较深的一只风口股。

接下来说一下技术面:

这样一对比中国联通的话,是不是就一目了然了啊,而近期我们看60分K线:

明天即将迎来前高14.31,这个区域前面是有非常密集的套牢盘,中国联通也是在这里遇阻的,联通的盘子太大如果想突破很困难,来玩耍混改的资金今天反而强势拉涨停ST中特的话就是换了主线目标,明天这里这个位置一定是成交量异常放大,突破之后就会成为混改龙头,实现 钢铁军工混改+摘帽的组合,所以近期看高一线,目标价格是前期缺口位置15.23附近,而对于明天我自己的策略是强势拉板一股不卖,急冲之后在14.3附近被打下来就减仓获利一部分,在13.61继续吃筹码。而在年报4月份摘帽之后,还会反复炒作,这个是后话了,今天就不聊那么久远的事了。

本文纯模拟盘交流,尤其是最后的神棍股价计算,纯属主观臆测,请勿根据本文进行投资,盈亏自负!