内容转自我的微信公众号——云知言

周度回顾:

反弹结束,本周开启下跌模式,主力资金流出继续加速,较上周多818亿,幅度再提升50%。

板块方面,锂矿依旧好,盐湖提锂技术虽不成熟,但想象力仍在。另一边,市场震荡下,资金需要切换到估值较低的品种来寻求安全边际,水泥、券商、基建板块一时较为火热,持续性尚未可知。目前可以看到的是,连续23天万亿成交创6年来最高纪录,市场流动性未呈现不足,而经济下行下,通过基建来适度拉动也是必要举措。

而在利空消息叠加恐慌情绪下,医药、食品饮料则进入加速调整。业绩不及预期、安徽化学发光集采、市场监管总局召开白酒市场秩序监管座谈会引发了极为惨烈的抛售潮。“医药配白酒,唢呐吹一宿”,再次验证涨时有多风光,跌时就有多惨烈。而北向南向一路跑,说明恐慌已近极致,价投即将登场。

本周市场思考与建议:

一、要充分认识到,股票投资是高度复杂和极具挑战的

建议:普通人应买优质基金,均衡行业优先,主题投资慎重

1、认知不足、简单赛道投资是危险的

错,但没有系统性风险一样可以跌很疼。从板块角度来说,医药、白酒出现了一定程度的系统性风险。无脑进行主题投资,本金腰斩、膝盖斩完全是正常的结果。

2、股市总是变换着形式来考验人性

当下市场是对共同富裕政策下行业利润格局被打破的反映,定价要调整,估值要重构。几乎每一个阶段都能给股市的价格变化在事后做原因的总结。但一轮轮股价上涨、崩塌的实质没有变——对美好预期过于自信,和对突发利空过于恐惧。

3、估值高企时股价蕴含脆弱性,极度恐慌则孕育反转机遇,并不好把握

风险是涨出来的。世事变化无常,随着时间的推移利好被不断消化,爆发预期外的事件概率就会提升。又有谁能想到试剂也要集采呢?股价很低时遭遇利空,若能通过变革生存下来的企业反而实现了反脆弱,股价出现向上拐点。比如2018年-2019年初的集体商誉减值后的一批创业板公司。

4、既要长期投资又要兼顾时间成本,这并不容易

预计5年2-3倍的股票,1年就给了5倍回报,你当然可以选择减持或清仓,因为有充足时间去等待和挖掘别的更具性价比的标的。如果选择继续长期拿则需要有充足的扛住波动的心理准备,非常长期的资金属性和确信度很高的研究判断,也许能拿到更高回报。基于好企业不容易轻易找到,很多长线机构是这么做的。要权衡见好就收还是坚持长期主义,这并不容易。

二、个股需个别研究,而持有优质均衡型基金的大多可躺平

1、分化创造了持续投资的空间

与06-08年、14-15年的齐涨共跌不同,本轮行情特别分化,今年尤是。次新ETF中,新能源和港股互联网业绩首尾相差达80%,上证红利达到了近10年最低估值分位,即低位起的0.62%位置,而深证100则达到了86.31%的位置,正往下掉。考虑房市被打压,债市吸引力一般,股市里的资金大概率会寻找内部结构性机会,其中公募基金是必须玩下去的,目前发行尚平稳。估值低的品种如果有景气度的反转则会引发新行情推力,暂时看不到全面崩塌的可能,我们需要耐心等待市场找到新的方向。

(以上估值与股债性价比图片来自韭圈儿APP)

2、公募净值增长来源:长期靠价投,短期靠抱团

公募基金的持仓是分散的,除了量化,一般在30-80个股票,均衡行业分布的基金居多。要实现长期有效的高抛低吸操作是很难的。从1-3年维度来看,只有持仓中占主要比例的股票出现明显上涨才能带动净值有显著提升。所以不得不从研究出发,尽最大勤奋,认真仔细地筛选,投资未来3年-5年大概率有价值成长的股票,才有可能在数次涨跌变化后最终有不错的正收益。而抱团往往是行业研究形成共识的结果,可遇不可求。市场资金偏好不断变化,不同股票上涨时点和涨速都不同,所以拿得时间不够不足以充分体现回报效果,更何况现在是格局调整的阶段,而这轮下跌恰恰是创造了新的布局机遇。

3、长期价值投资者将陆续登场,发挥支撑股市的重要力量

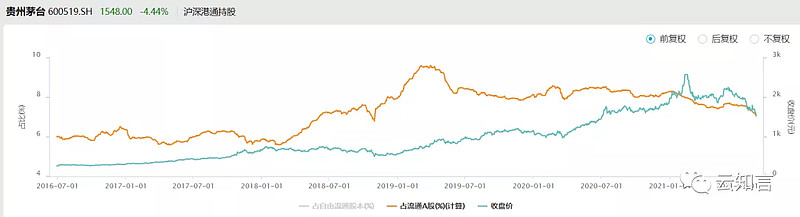

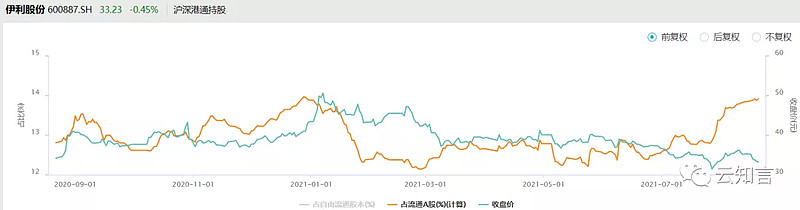

外资总体来说是真正的长期主义,逆向投资的代表。以贵州茅台沪股通持仓为例,外资虽长期持有茅台,也会进行逆向交易,同时也参考业绩表现进行调整。对迈瑞医疗则是上市以来一路买,近期加速下跌了更是略有加速买入伊利股份也有类似的情况,这里并不是说外资的全部判断都是正确的,但大概率是基于专业、理性的,而且资金期限很长。

尤其在恐慌阶段,这股力量在A股将起到不小的稳定价格的作用。现阶段外资也出现了短暂恐慌,但长期投资A股已是共识,说不定过一阵子就又会加速杀回来。再过一阵子又会在季报里发现各类牛散的神操作了。

黄线为北上资金占个股流通A股的持股比例,青线为股价走势

(沪港深持股数据来自万得数据)

另外恒生指数今年以来累计跌幅接近9%,恒生中国企业指数大跌19%,恒生科技指数跌逾30%,风险释放比较充分,宏观上也进入了布局的阶段。

对于港股,基金们从年头布局到现在,尤其是互联网主题抄底资金太多。但近期政策突袭,余波未平,观望者尚多,基于互联网大厂的竞争力不是单维度的,互联网概念仍有投资价值。然而子弹是否无限?也许还有反复。拉长时间,控制好节奏去定投会更从容些,不急于期待反转的机会反而能拿到反转的那一天。

(以上资金真心补仓有点猛,来源中国基金报)