来源于复旦韦森:货币制度的演变与世界经济新变局

在过去,投资主要指的是实体投资或有形投资,如机器投资、车辆投资、建筑物投资;政府投资则为基础设施投资。如今,无形资产投资已经颇具规模,这类投资包括与知识产品相关的投资,如软件投资、研发投资、设计投资、艺术原创投资、市场调研投资、培训投资和新型商业流程投资,等等。

$2018年,由美国普林斯顿大学出版社出版了两位英国年轻经济学家乔纳森·哈斯克尔(Jonathan Haskel)和斯蒂安·韦斯特莱克(Stian Westlake)合著的著作Capitalism without Capital: The Rise of the Intangible Economy(这本书书名的精确翻译是《没有资本的资本主义:无形经济的崛起》,中译本为谢欣翻译,书名采用了原书的副标题《无形经济的崛起》)。

第一作者乔纳森·哈斯克尔是帝国理工大学经济学教授,第二作者斯蒂安·韦斯特莱克则是英国国家创新基金会的研究员。微软公司的创始人比尔·盖茨(Bill Gates)还专门为这本书写了序,建议更多的人去关心无形经济的崛起这个全球经济的新趋势。但是,正如比尔·盖茨在短序中所言,虽然这本书令人大开眼界,但并不适合所有人读。读者需要具有一定的经济学知识,才能知道两位作者在说什么,才能认识到他们所发现的当今世界经济中的一些经济现象是多么重要。在我看来,只有把这本书所提出的无形经济的崛起,与前面所说的两本书——即罗格夫的《纸币的诅咒》和默罕默德·埃尔-埃里安的《城中的唯一游戏》——合起来读,方能对21世纪初以来世界经济的新变局有一个大致的清楚认识和理解。

实际上,这本书并不仅是对20世纪末以来西方发达国家经济变局的“特征事实”描述,也对传统的经济学理论解释提出了一些新的挑战。正如他们在导言中所言:“

事实上,一旦我们考虑到了现代经济中变化着的资本的性质,那么许多疑惑也就迎刃而解了。本书将探讨向无形投资的转变,这能够帮助我们认识经济领域备受关注的四个问题:长期停滞、不平等的加剧、金融体系对非金融经济的支持作用,以及经济繁荣所需要的基础设施类型。在理解了这些问题之后,我们便可以看清这些经济变化对政府决策者、企业界和投资者意味着什么。

从经济学理论的角度来看,这本书的革命性贡献在于他们提出了在传统经济学和当代各国国民经济统计中并没有注意到的一个概念,这就是无形[资产]投资。这实际上反映的是在21世纪初以来世界经济正在发生一个新的革命性变化。自十九世纪的欧洲工业革命和现代市场经济形成以来,各国的经济成长主要靠有形物质资本投资来实现,如纺纱机,蒸汽机、轮船、火车、铁路、汽车、飞机、现代工厂、高楼大厦、大型商场、机场码头、医院学校、高速公路、乃至计算机等等这些有形资产的生产、建造和和扩展。

但是,尤其是到了21世纪之后,随着计算机网络和移动互联网信息时代的来临,现在最有价值的创意投资则在软件开发、电影电视、游戏、视频网站和社交媒体的开发和设立,数据库的集成,艺术创作,科技创意、研发、营销与品牌建设、新的商业模式、企业培训等等方面的投资来实现。于是,在他们的眼中,就有了无形投资(intangible investment)和无形经济(intangible economy)这些概念。

无形投资和无形经济都是些新概念。它们非同于第三产业、服务经济,虚拟经济、数字经济等。这些概念之间的关系是什么?又怎样测量?又在哪些方面重合?这还都是些值得研究的问题。现在看来,至少从物理性质上来看,投在实物产品生产上的投资叫有形投资(tangible investment),而投在不具备实物形态(当然总是在实物尤其是机器设备和建筑物上承载着的无形的东西)上的投资叫“无形投资”。

要弄清这两个概念,还得从各国国民生产总值统计的历史来来从头说起。从经济史上来看,世界各国开始计算GDP大致在20世纪40年代。1931年,英国国会召集了一批专家讨论经济中的一些基本问题,认为必须对国民收入总量进行一个全面而广泛的评估。

不久之后,经济学家西蒙·库兹涅茨(Simon Kuznets)被安排去发展一套统一的国民帐户体系。这个体系就被认为是GNP(国民生产总值)的原形。按照哈斯克尔和韦斯特莱克在《无形经济的崛起》的说法,经济学家们在20世纪40年才开始着手对各国GDP(国内生产总值)的进行测度,但在现实中一国的GDP的计算殊为不易。首批GDP数据的估算便采取了支出法,原因在于支出的测度是较为容易的。国民经济统计师可以通过消费者调查和企业调查,分别获得消费支出的数据和企业投资支出的数据,而投资是GDP统计中的一个重要部分。在经历了“二战”的重创之后,各国急欲重振工业产能,故此类有形物质生产的投资颇为重要。但此时的国民经济测度体系仍将“投资”严格定位在“实体物品”的生产。按照这一体系,车企添置新型机器可以计入投资,而设计师设计新车花费的时间和精力却不能计入投资。哈斯克尔和韦斯特莱克还指出,这一体系很快受到了经济学界的质疑。奥地利学派经济学的旗手路德维希·冯·米塞斯的学生弗里茨·马克卢普(Fritz Machlup)在1962年就出版过一本书《美国的知识生产与分配》,提出应该将各类知识视作为有价值的东西,就像机床加工和喷漆车间一样。接着马克卢普还测度了企业在研发、营销、品牌宣传和培训方面的支出(pp. 37-38)。到2002年,一些美国经济学家Carol Corrado, Dan Sichel和Charles Hulten才开始建立起一套框架来统计各种无形投资和它们对GDP的贡献。直到2010年,一些美国、英国、日本的经济学家,包括本书的作者哈斯克尔等,才对美国、英国和日本的无形投资规模进行估算。同时,各国官方统计机构开始关注无形投资,并将其纳入国民经济体系(pp. 42-43)。根据这一动态演进,接着,哈斯克尔和韦斯特莱克做了一个无形投资的分类表,从中看出哪些无形投资被列入了国民经济账户统计,哪些还没列入(p.44)。

在现代经济中,无形投资(intangible investment)和无形经济(intangibles)无疑已经大量存在。这并不神秘。虽然无形投资被他们视作为投资中的“暗物质”,但实际上它们现代经济体系中已经大量存在了。两位作者举例道,到2006年,微软市值已经冠据全球,市值约2500亿美元。但是从微软的资产负债表来看,企业资产估值为700亿美元,其中600亿美元为现金和各类金融工具,而微软的厂房和设备等传统物质资产的价值仅为30亿美元,只占微软总资产的4%和市值的1%。因此,微软的无形资产(intangibles)占其市值的近99%。由此,两位作者称微软公司为当今世界的一个经济奇迹,代表了“没有资本的资本主义”(pp. 4-5)。

在这本书一开始,两位作者就指出:“

本书讨论了过去40年间发达国家普遍存在的投资类型的变化。我们研究了投资即企业和政府为打造未来生产能力而投入的资金。在过去,投资主要指的是实体投资或有形投资,如机器投资、车辆投资、建筑物投资;政府投资则为基础设施投资。如今,无形资产投资已经颇具规模,这类投资包括与知识产品相关的投资,如软件投资、研发投资、设计投资、艺术原创投资、市场调研投资、培训投资和新型商业流程投资,等等。

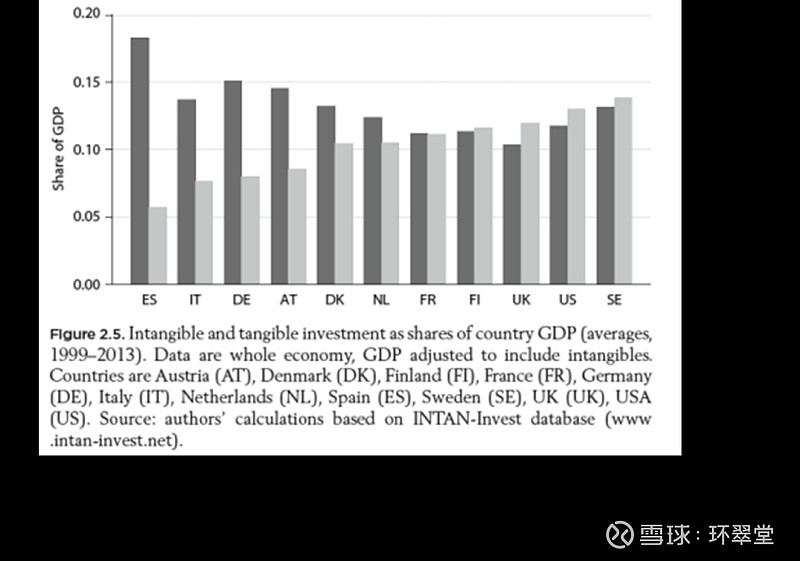

而在英国,早在21世纪初无形投资就超过了有形资产的投资。到1999年到2013年期间,在英国、芬兰、美国和瑞典等发达国家,无形投资占GDP份额中投资的比重都超过了有形投资(见图1)。

但是,两位作者也发现,尽管在西方发达国家的企业投资已历并还将持续进行着从有形资产投资向无形投资的转变,而企业资产负债表和国民经济账户却远远未能反映这一变化。其原因在于,企业会计师和统计师们往往将无形支出不算做投资,而是算作为日常开支。另外,由于许多无形投资失败而变成了“沉没成本”,投资一旦失败,这些无形资产会变成零,不像有形资产还有建筑物和机器等有形物质那样可以做作价处理。

最后两位作者认为,21世纪后西方发达国家无形投资的迅速扩张,带来的社会影响是巨大的,主要催生了如下4类现象:

一是经济的长期停滞。由于部分无形投资未纳入投资统计,尤其是大量无形投资并没有形成有价资产,造成西方发达国家国民经济统计中投资过低的表象。尤其是在2008-2009年全球金融危机和接踵而来的经济衰退之后,西方发达国的无形经济发展放缓,其外溢规模和扩展效应同时下降,从而导致发达国家全要素生产率增长缓慢,经济增长长期停滞。

二是加剧了社会不平等。在无形投资尤其是网络知识型经济迅速崛起中,少数生产知识型产品的企业、社交平台、网络媒体公司、搜索引擎平台公司,乃至网略销售平台——像微软、Facebook、亚马逊、 Google,以及中国的腾讯、淘宝、新浪、百度、抖音、拼多多等等——迅速成为为市值过数百亿乃至数千亿美元的大型企业,创办这些企业的企业家也很快变成了世界超级大富豪,而大量小型创投企业则因无效率乃至破产收不回投资。这也拉大了西方发达国家收入分配和财富占有上的不平等。

三是对金融体系形成挑战。债务融资不适应于资产沉没成本较高的企业,即使存活下来的企业也在股权市场上估值过低。

四是对基础设施的形成新的需求。无形资本更需要IT基础设施投资,同时也更需要“软性基础设施投资”,更需要企业家、民众、政府之间的协作,要求新规范和准则的创立等等。

这里要指出的是,如果单独读这本《无形经济的崛起》,也许大家会觉得这不过是一本财经媒体的畅销书。但是,如果把这本书与肯尼斯·S·罗格夫的《纸币的诅咒》和穆哈默德·埃尔-埃里安的《城中唯一的游戏》三本书放在一起读,就会洞察到更深刻地问题,有助于对当今世界经济的新变局有一个较为清晰的整体认识。

自21世纪以来,尤其是在2008-2009年全球金融危机以来,为了应对经济衰退,美联储和西方发达国家央行拼命进行量化宽松,疯狂地向市场注入基础货币,导致各国的广义货币迅速增加;

另一方面,各国政府财政赤字迅速增大,负债随之急剧增加。同时,西方发达国家的股市和债市却一片繁荣,指数上涨,总市值不断膨胀。譬如,根据一些国际组织的统计,在1970年,全球债券加股票的总市值大约在 3000 亿美元以内,到1980也才为1万亿美元以内;到1990 年,这个数字已经扩张到 23 万亿美元;2000 年这个数字是 64 万亿美元;2010年这个数字为139万亿美元;到2020年,这个数字则高达210万亿美元,是2009年全球GDP总量87.75万亿美元的约2.4倍。如果考虑到2020年全球经济因新冠疫情的冲击而大幅度萎缩,这一倍数应该更大。

但是,自2008年全球金融危机以来,尽管发达国家的广义货币、政府债务、金融市场都在膨胀,但各国的投资却没有呈现出强劲的增长,经济也陷入了萨默斯所说的“长期停滞”。

这一格局原因何在?美联储和各国央行创造的货币流向了哪里?发达国家金融市场的繁荣为什么没有带来投资的大幅度增长?抑或是大量无形投资没有统计出来或投资下去而没有形成固定资产?另一个非常奇特的现象是,在2008-2009年全球金融危机后,西方发达国家公司的负债率并不高,现存企业的资产回报率却很高,这又导致现存成功上市企业的股价一直在攀升,金融市场的总市值在膨胀。这种独特的世界经济变局,也许只能从各国央行量化宽松与发达国家无形投资的所导致无形经济的崛起来理解,才能理出一个头绪。

到这里,我们就可以将三本书所描述的西方世界新的经济现象整合起来,构筑出21世纪以来整个世界经济变局一个大致图景了。20世纪80年代后,西方发达国家和日本均快速进入数字记账货币时代,随后全世界各国的货币总量都开始扩张,尤其是2008年金融危机之后,更是如此。

货币扩张的背后是政府为救助经济而导致的负债增加,央行增发基础货币也导致西方国家的金融市场繁荣,人们的虚拟财富在增加,从而导致从事金融投资和网络信息技术的成功人士的虚拟财富快速增加。

但是,到了新世纪之后,随着人类社会进入互联网信息时代,西方发达国家的无形投资在增加,而有形资产投资在下降,表现为西方国家的城市面貌、交通道路,机场码头、厂房和仓库,以及城市乡村的基础设施都没有多少变化,制造业技术也没有多少进步,乃至发达国家将产能转移到中国和其他发展中国家。无形投资的增加和有形资产投资的下降,也导致很大一部分企业的投资在企业和国民经济统计不出来,从而产生西方发达国家投资过低的表象。即使投资统计出来了,但因大量投资失败不能转化为固定资产,也无法反应在GDP增长的统计指标上,从而导致当今世界西方国家经济的低增长乃至长期停滞。可能也正是在这种意义上,哈斯克尔和韦斯特莱克把他们的书名叫做《没有资本的资本主义》。

但现在看来,他们选这一题目也许有误导。因为,全球的资本市场仍然在膨胀,资本主义不是没有了资本,而是更多地变成了虚拟资本和金融资本,而且虚拟资本还在不断地成长和膨胀。哈斯克尔和韦斯特莱克在书中所描述的,实际上只是发达国家的物质资本投资的减少和无形经济的崛起。用传统的政治经济学的术语说,资本主义在21世纪并没有衰亡,而是转换了形态在各国遁形地成长。