---研究时间不长,初步讲下看到的东西,肯定有很多遗漏不足之处,还请各位老师指正,本文以按计算器为主要导向。

(以下为正文)

1、中粮科技是国内上市公司中弹性前三的可降解塑料概念商

在限塑令的大背景下,可降解塑料风口已经到来,昨日 @古北路烧烤哥 @外资策略 给出了详实的分析,其中给出的标的今日都表现尚可,其中弹性最高的莫高股份直接一字板。限塑令带来的供需不平衡导致PLA价格从2.6万快速上升至3W+/吨,带来的增收逻辑看起来十分通顺。

但是目前,可降解塑料的市场产量和需求情况到底如何,21/22年投产能否用今天的价格来按计算器?先来看某研报的市场分析:

预测未来10年中国可降解塑料市场需求量有望达到428万吨依据各省市禁塑政策执行时间表和执行力度,以及海外可降解塑料发展历程,预测了我国未来10年可降解塑料的需求变化。到2025年,预计我国可降解塑料需求量可到238万吨,市场规模可达477亿元;到2030年,预计我国可降解塑料需求量可到428万吨,市场规模可达855亿元。我国可降解塑料市场空间巨大。

近千亿市场规模容得下群雄逐鹿:据统计,已有36家公司在建或拟建可降解塑料项目,新增产能合计440.5万吨。到2025年,考虑到可降解塑料产能开工率低,我国产能或需要达到476万吨才能满足需求,仍有供给缺口。认为,未来5年可降解塑料市场是政策拉动的卖方市场,由于市场大且供不应求,可以容下群雄逐鹿。

注:这里之所以产能上下有不一致的地方,是因为下方的476万吨产能考虑到了出口。

总结:市场够大,由于项目建设周期,目前投资扩产的产能至少需要到2022年才能形成供给,这是一个景气度至少持续至2022年底的千亿赛道。

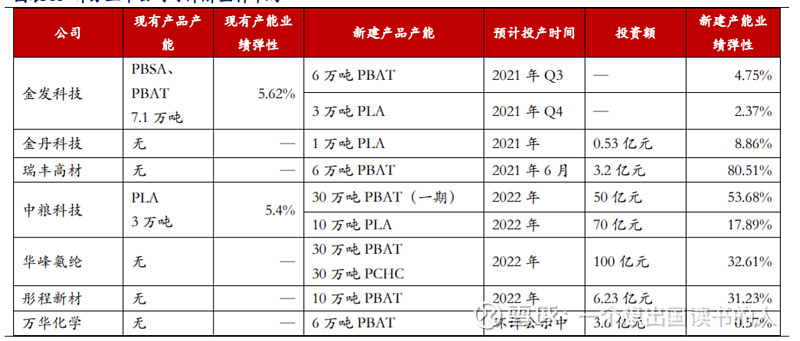

目前市场主要新增产能如下:

可以看到,建设中产能集中投产于2021年下半年,而限塑令预计于今年年内落地,因此短期收益最大的公司是已有产能的公司

引用古北路烧烤哥文章对产能扩产的认识:

一堆今年开始计划建设的,有几万吨也有几十万吨,问了产业的人,产量这两年上不来,一是因为产线建设要两年,二是建好试车到上量还要产品认证,没有认证就不是可降解塑料,这又要两年,三是技术门槛确实高,产线上量很难。看似热闹的上产线,能打的屈指可数

背景介绍的差不多了,那么现有产能的公司,我认为中粮科技是其中确定性最强,绝对低估的隐形龙头,计算器这么按:

1.PLA业务:已经确定的可降解塑料产能已经拉满了3万吨,这一块去年是2W/吨,今年目前已经涨到了4W+/吨,但是短期产能短缺是既定事实,价格需要进一步跟踪。生产成本约为1.2W/吨,考虑到上半年价格上涨较缓慢,基本维持在3W/吨,保守拍全年每吨新增利润1.5W+,则此模块今年新增利润可达5亿+。未来已规划好的产能未纳入考虑。

2.乙醇业务:此块分为燃料乙醇和医用75%酒精。医用酒精的爆点已经在半年报体现的淋漓尽致,利润率显著高于传统的燃料乙醇(由于中粮科技在中粮集团中的定位,部分燃料乙醇的定价并不够市场化,做了医用酒精后显著提高了本版块产能的利润率)。预计今年乙醇版块营业利润可看到20亿+,较去年新增净利润3亿元+。

同时,随着国内疫情得到控制,目前国内乙醇价格(中粮报价)已经从3个月前的5400元/吨上调至5900元/吨,此版块业务收入未考虑此涨价收益,实属保守。

3.传统其他业务:由于集团定位和国资背景,此块业务一直处于高营收、低利润的状态,这也是市场一直给予公司极低估值的原因。可以看到公司的销售净利率仅为可怜的2.87%,曾经是一家公益公司。。。 但这,也是最大的预期差来源和安全边际来源。去年,农产品加工业全行业开工率不到60%(中美贸易影响),但公司的开工率却维持于110%,全年实现营收继续增长,拍脑门可拍一个年化10%增长的公共事业行业估值,给予了公司7元以下的绝对安全边际。

总结:

公司现有的PLA业务、医用酒精业务帮助中粮科技从一个公益性国有公司顺利打开了市场化定价业务的天地。过去沉痛的工具人历史使得公司一直被市场忽略,但也给予了公司十分坚实的安全垫。今年新增利润10亿元+,而公司2019年全年的净利润也仅为5.59亿元。。 可比估值各位老师都是专家,小的仅将今早对中粮科技的思考胡乱写这么一气,供各位老师参考 #今日话题# $金发科技(SH600143)$ $莫高股份(SH600543)$ $金丹科技(SZ300829)$ #限塑令#