$会稽山(SH601579)$ 关于目前几种情况的推演,以及一些想法。

首先fcy参与的这个消息两个星期前就有不少人知道了,不属于预期外的事情。这里面需要思考三点,1、既然对fcy参与有预期,资金在这两个星期的炒作是纯利用情绪炒作,还是有意为之?2、只有fcy一家报名,他是否有能力吃下这块资产?是做了万全的准备,还是不得已而为之。3、如果他有能力吃下,且做了万全的准备,他的诉求是什么?是为了资产增值来赚钱,还是只是为了维护精功这块牌子,不让他落入他人之手。

1、在揭盲前的这两个星期,其实是一个情绪炒作比较好的时期,包括上海证券报剑南春这种新闻,基本上可以说是有意为之的。这么做也没问题,截止到5.12利用情绪炒作,高位出货是没有任何问题的。唯一的问题点在于5.16的这个拉板,我可以确认很多机构应该是知道5.16晚上会出消息的,但即使这样也要拉板闷杀一批资金,这里的动机值得思考一下。

2、重点:fcy是否有能力吃下这么多资产。首先中建信没有公开发行债券,很多信息看不到,我们可以通过一些别的信息来辅佐。中建信控股集团有限公司是一家金融与实业并行发展的投资集团,注册资本10000万元,2021年总资产315亿,净资产95亿(这是官网的介绍)。仔细剖析中建信的资产,如下图。

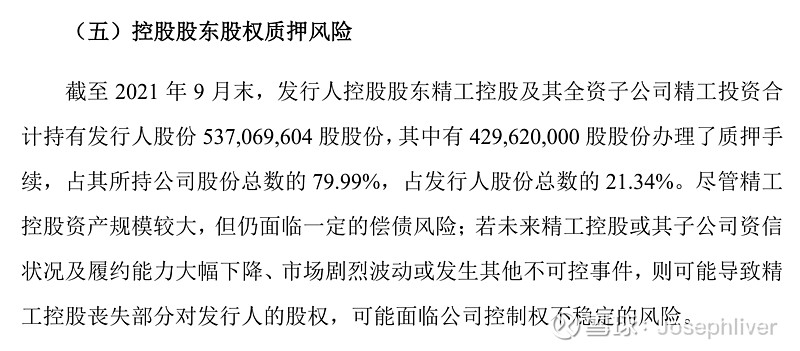

中建信当了一些基金的LP,出资金额并不大,未上市的股权是没有什么抵押价值的,先可以忽略。他的核心资产是:精工控股、精工建设、绍兴银行这几块(可以说最核心的就是精工控股了)。精工控股的信息我们可以通过$精工钢构(SH600496)$ 的可转债发行募集说明书获得一些信息。

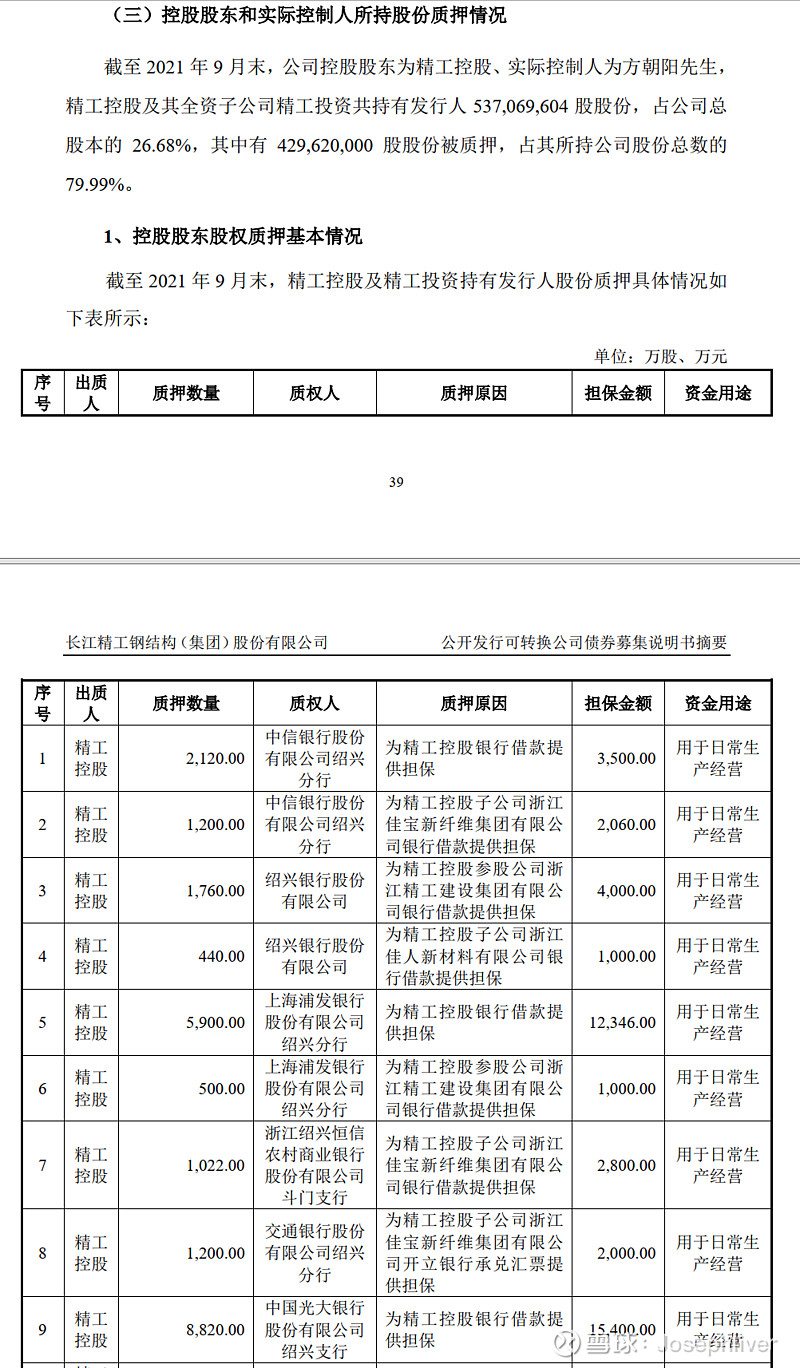

截至 2021 年 9 月末,公司控股股东为精工控股、实际控制人为方朝阳先生,精工控股及其全资子公司精工投资共持有发行人 537,069,604 股股份,占公司总股本的 26.68%, 其中有 429,620,000 股股份被质押,占其所持公司股份总数的79.99%。从质押这块,我们可以看到精工控股已经把其旗下最核心资产精工钢构的80%股份已经质押。

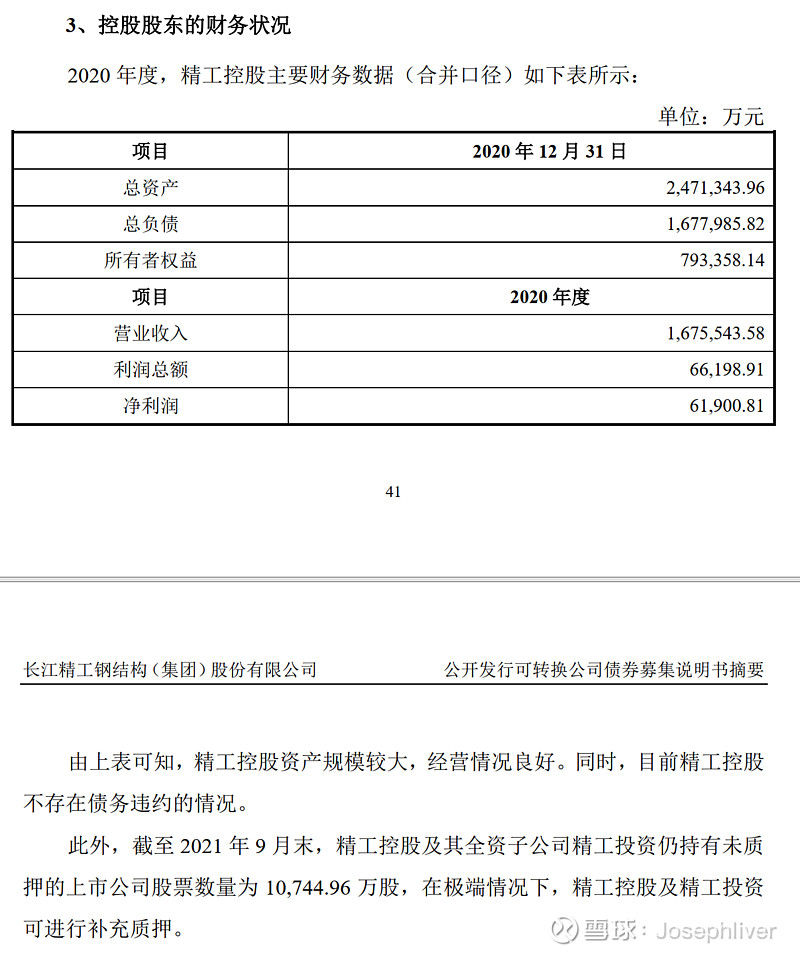

精工控股2020年度的数据,总资产240亿元,所有者权益79亿元,当年净利润6.19亿元。注意中建信只持有精工控股54%的股权,剩下的46%即是这次重整资产包里的一部分。而且2020年度精工钢构的股价是处于高位的。那么作为整个中建信集团最核心的资产,首先已经被质押了很大一部分(质押的目的也是为了子公司的并购和发展),其次现金流状况并没有特别优秀,没有看到极大的现金储备。这个也可以理解,从精工钢构的应收款就可以看出,建筑行业的回款能力目前是很一般的。

接下来思考一个核心问题,吃下这次重整需要多少子弹?这个问题其实我也一直有点困惑,因为我一直没有看到关于收购的定价方案,到底是如何去评估这部分资产的价格。那我们简单来算,精功科技和会稽山各30%的股权,会稽山按照10块钱算,精功科技按照20块钱算,两者之和是42亿。再算上别的乱七八糟的,这次需要准备的现金应该在60个亿朝上的体量。那么fcy是否有能力准备这么多现金,各位也可以仔细思考下?核心资产的质押是很难套出这么多现金了。很多人问不能并购贷吗,注意复星当时也是先用自己的钱拿下舍得的股权之后,再用舍得的股权质押,向银行做了贷款置换。所以fcy如果想要吃下这么多资产,大概率需要第三方的资金协助。

3、方老板的诉求是什么?两种情况,一、这是精功系的资产,是绍兴本地的资产,必须要由自己人来接盘,不能给别人,哪怕亏钱也要做。这种情况那我就没话讲了,到最后肯定是一个双输的局面,但如果真的是为了这个目的。我觉得有好几种方法都可以规避,去年2021为什么不早早的就接盘处理掉这些资产,为什么要到现在2022年5月,资产价格都处于高位,而整个大环境又不明朗的情况下硬吃。假设fcy真的吃下这么多资产,他后续对这些资产有没有增值的诉求?这个是大家需要考虑的,因为从上文的分析我们可以得出结论,中建信来收购是很勉强的一件事。

二、方老板是为了来赚钱的,各方的利益都能最大化。那么怎样一个重整方案可以让各方的利益最大化呢,过程我很难来判断,从结果来推断,方老板应该是不希望会稽山在他接盘后回到10块钱以下的,也不希望精功科技的股价回到20块钱以下的。

其实从中建信的主业来看,精功科技这部分资产更符合中建信整个集团的战略,可以和精工钢构有一个很好的联动。会稽山对中建信来说,完全是另一个主业,多元化经营了。这可能也解释了为什么精功科技的股价还是有强支撑?

最后的最后,根据收并购的经验来说,fcy作为中建信集团的法人及董事长,是可以被认定为一致行动人,持有30%以上的股份而触发要约收购的。为什么去年有5家报名,这次改成29.99%的股份,只有fcy一家报名,而且这个修改对他来说其实区别不大。反向来推理,其实如果想要把股价炒高,可能有好多种方法,比如让一些投资人来报名,交一个1000万元的尽调定金。这样的公告其实目的很明确了,股价短时间内是不想炒高的,那么后续是否希望股价继续上涨,这个问题我也在思考,大家也可以思考下。

如上!