$传化智联(SZ002010)$ 公司2020年年报还是非常鼓舞人心的,首先公司业务更加清晰,公司物流业务主要分为四大板块,网络货运服务、公路港、仓运配一体的物流服务和金融业务,四块业务又是相互协同发展的。从目前的发展趋势来看,传化向第四方物流商发展的战略是非常明确的,我认为这是和顺丰有着本质的区别。

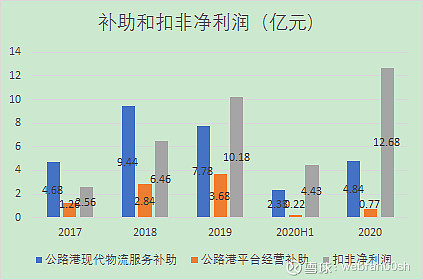

同时2020年报延续了中报的趋势,显示传化自身盈利能力在进一步提升。我在以前的文章中说过,公司计入经常性损益的补贴是服务补贴和经营补贴,2020年在扣非净利润中来自于政府补贴的比重已经大幅下降了。因此,那些总是诟病传化靠补贴生存的人可以闭嘴了。不过我想补充一句,一家民营企业可以获得大量的政府补助,就已经说明其竞争实力了。

公司因为疫情2020年净利润是略有下滑的,但是营收和扣非净利润都是上涨的,从这些数据我们可以看到传化正在发生质的变化。传化的商业模式决定了今年公司尚无法出现爆发式增长,公司正处于一个质变的阶段,需要积蓄力量。我们参考与传化业务模式(2B供应链)相近的公司目前也都处于亏损或微利状态,这是这个产业目前所处的生命周期。

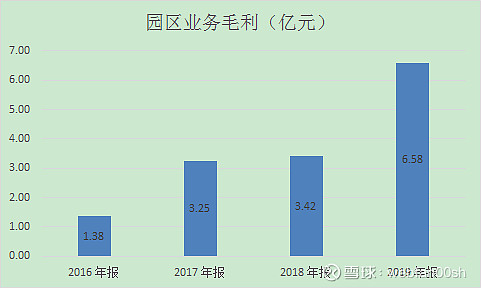

从公司的发展趋势来看,公司盈利最先表现的应该是公路港业务,我们从2020年报中就可以看到这块业务的快速发展,2020年园区业务毛利几乎翻倍增长。我们可以相信公司在2017年大量投入的公路港已经开始盈利了,这块业务在今年应该依然保持着较高的增速。

最后我来说说公司当前的估值。按照公司的说法,公司的盈利将分三个阶段,第一阶段公路港实现盈利,第二阶段靠大客户仓运配业务,第三阶段靠金融业务。说实话目前我也无法确定公司的大客户业务是否会成功,但是公司的物流地产业务却是成功的,当前的财务数据已经说明了。我姑且不去说传化未来的发展空间,只说作为一家物流仓储公司,和同行业的公司的比是不是被低估了?

目前来说2C物流发展基本已经饱和,而且2C物流只占整个物流市场的8%,未来的发展前景在2B物流。一级市场给相关公司的估值都非常高,动辄都是上千亿的市值,而且这类公司也没有大幅盈利。这也正说明了这个行业处于成长阶段,给予高估值也是合理的。传化正处于一个从质变到量变的过程,这个过程估值应该相对较高,进入到量变阶段时估值中枢才应该逐步下移。因此当前传化的估值是具有较大的安全边际的。