$传化智联(SZ002010)$ 昨晚传化智联公布了业绩快报,从公告情况来看,公司可能正在发生质的改变。

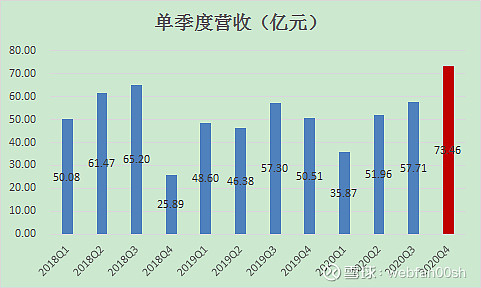

从传化物流的商业模式来说,当前营收数据要比净利润数据更重要,这和京东物流的模式有类似之处的,因此我个人认为对于传化这样的商业模式,用市销率估值或许更合适。业绩快报显示,公司在2020年四季度营收大幅上升,达到历史高点。

此前传化一直不被市场看好的地方就在于其营收一直处于下滑之中,第四季度一般都是行业旺季,但是2018年Q4只有25.89亿,2019年也只有50亿,但是2020年四季度上冲到73亿的历史高点。我认为这主要是由于公司战略调整,实施大客户战略之后,营收重回上升通道。当然这个判断还需要年报的验证,也不排除化工业务的贡献。如果我的判断是正确的,那么传化的战略调整和试错阶段已经结束,整体商业模式已经确立。

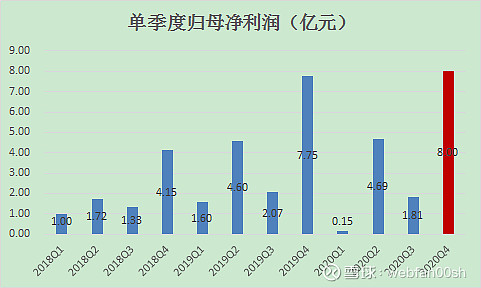

从利润情况来看,同样显示出四季度的强劲复苏。归母净利润同样达到历史高点,已经超过了2019年Q4。从这个数据来看,我们觉得公司的经营情况基本已经从疫情中恢复。当然净利润中的具体情况还需要年报来分析。

最后公司谈到业绩补偿问题,快报中谈及了疫情对业绩的影响,业绩承诺方要对补偿方案作出调整。当然这是一个比较利空的消息,但是我想这是一个小问题,关键还是公司未来发展方向和趋势,是否可以得到市场的认可,这样公司的估值才会得到提升。