今天ChatGPT概念又带动信创板块火了一把,我们再次重申自己的观点,不追高,不炒作,没有基本面为依托的投资,没有任何的安全边际可言。

可能有朋友会问,你们最看好的行业是什么呢?今天就在这里告诉大家,我们最看好板块就是医药及医疗服务,准确点说应该是未来30年最好的赛道一定是医药及相关服务的板块。

要知道,最好的投资机会一定不是靠苦思冥想,刻苦研究挖掘而来,它必然是基于常识的判断,说直白点,就是让谁去分析,都不会觉得差的行业才行。而对于医疗板块长牛的判断主要基于哪方面呢?还是源于人口老龄化的不可逆转。大家都知道,2022年,我国人口出现了近50年以来首次负增长,除去新生人口降低的原因以外,人口老龄化也是一个重要的因素。短时间内,人口老龄化的势头不可逆转,所以医药及医疗服务在未来很长一段时间,都会是一个很好的赛道。

当然,医疗公司除了赚取利润以外,还肩负着社会责任,所以医疗行业天然伴随着高弹性,估值高低不可预测。不管是国内的带量采购,还是欧美国家的医疗谈判等,肯定会造成行业短期内的股价波动。因此,投资此行业的难度也不小。

这几年我们国内“带量采购”已令医药公司成惊弓之鸟,生怕一则信息让公司的业务前景立刻由喜转悲,比如阿卡波糖、心脏支架和骨科器械的采购,基本上令相关公司的业务出现了至少两年的低迷。上市公司的股价也大幅度下跌,也正是如此,医药行业的估值近两年一直处于较合理的水平上。

所以,我们认为,想要在医药行业获取长期的稳定收益,应该将投资定在两个方向上:一个是毛利最高的创新药,一个就是毛利最低的医疗耗材。

投资的底层逻辑也很简单,未来国与国之间的竞争一定是全方位的竞争,医药及医疗的核心技术必须牢牢掌握在我们自己手里,所以创新药获得支持的概率更高。而且,我们国产化的创新药虽然还远不及发达国家,但龙头效应已经开始体现,因此赛道的选择难度不是很大。

如果朋友们对近几年带量采购关注较多的话,可以发现,带量采购对老百姓来说,一定是受益的,但对于医药公司来说,也非并全无好处。过去很长一段时间,由于国内医药需求过大,造成仿制药公司毫无危机意识,过分依赖仿制这一无前途可言的经营途径。由此也必然影响人才培养,也浪费了大量的时间。而带量采购的到来,倒逼医药公司必须重塑研发之路,在资金和时间投入的堆积之下,医药行业的未来才是可期的。

不过有一点我们也必须吐槽一下,行业的发展与资本市场应是共同进步的,目前大多创新型医药公司,还是去香港上市,国内的资本环境对未盈利的创新型医药公司不太友好,这不利于行业发展,也不利于孵化引领未来的企业。

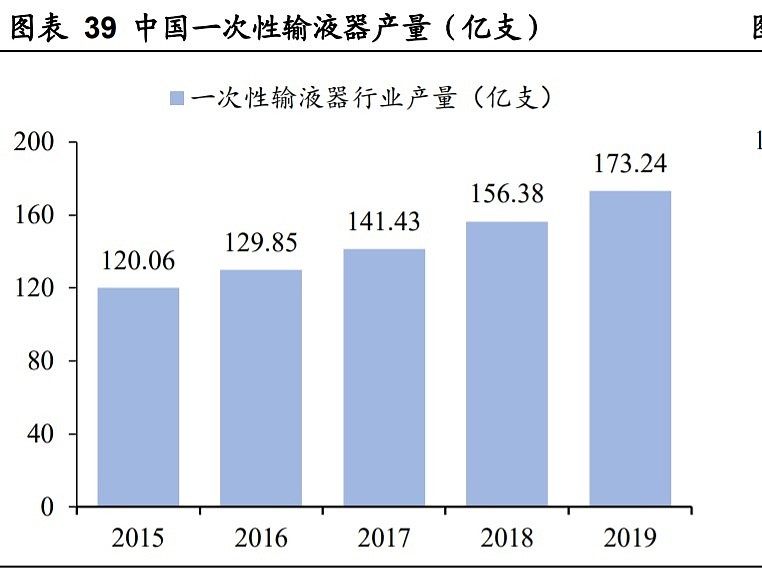

至于毛利最低的医疗耗材,这方面的投资逻辑在于产品本身单价很低,市场采购压价空间不大,毕竟不能让企业完全无利可图,不然未来就没有供应了。所以,毛利最够低的医疗耗材也可以投资,未来随着需求量的增长,企业的盈利回报就会随之增长,更重要的是,整个市场足够大。比如一次性输液器行业,2019年的产量就已经超过173亿支,并且呈现持续增长的态势。

这就好比日化用品,它总是不停地在消耗,不知不觉中,就会形成更替,而如果对家庭支出做个统计就能知道,常用日化用品的支出量并不低。低毛利的医疗耗材也是同样的道理。

还有一个方向就是医疗服务,不太建议投资者涉足,主要是这个方向对于企业的选择要求很高。逻辑在于医疗服务是无法采购的,比如专科性的民营医院,不管收费高低,只要有消费者愿意买单就行了。而且专攻于某一个领域的医院,研究效率以及服务满意度都会相对更高一些。只不过,医疗服务的黑天鹅事件会较多,风险不可预测。

总体来说,医药及医疗服务行业在庞大的需求面前,必然会迎来高速发展,未来30年都会是一个朝阳赛道。只不过蛋糕虽然足够大,但不是哪个部位都需要去投资,有些细分领域不容易消化。投资者可以从创新药和低毛利耗材两个领域切入,酌情布局。然后由点到面,慢慢去理解整个行业。