大家好,上期节目我们说到了成熟的投资者已经可以尝试建立自己的投资理念了。但投资理念的建立必然要与投资标的地理解相结合才能更好的总结得出。那么从今天开始我们来分析行业,希望可以帮助成熟的投资者节省些时间,少走点弯路。

不过老伊也得提前声明,所有行业中涉及的标的都不建议投资者买卖,大家也不要问我有没有买,不论老伊是否持有我的统一答案就是没有涉及。另外,如果您对自己的投资水平没有自信,那么老老实实地构建投资组合比什么都强。而且老伊可以肯定,等未来回头看,建立投资组合的朋友一定比自己投资个股的朋友收益要高,不信到时候咱们比较一下。

今天要讲的行业其实以前提及过,就是卖卫生纸的行业。前几天看股吧有网友调侃说,不就是卖个卫生纸吗?怎么就那么赚钱呢?确实,别看只是不起眼的日常用品,可朋友们是否计算过自己的家庭每月为其支付的金额占家庭可支配资金的百分比是多少吗?正所谓不当家不知柴米油盐贵,这不算不知道,一算会吓一跳的。

那么如果我们打开网上商城去搜索生活用纸,有4个品牌出现的频率最高,相信大家日常中也都见到过,比如维达,比如洁柔,感兴趣的朋友自己去搜索。这里老伊想再强调一点,想要了解一个行业,最简单的方法是先了解它的产品,再根据销量和市占率反向理解公司经营模式的优劣,再然后回溯过去几年公司经营对股价变动的影响,如果理解了股价为什么出现如今这般变化,那么可长期跟踪,如果不理解,干脆放弃。

这4个品牌母公司也就是整个行业中市占率最高的4家公司。截止到2020年,我国生活用纸产能合计约为1557万吨,CR4市占率31.31%,相对于欧美超过60%的市占率明显偏低,证明未来还有很大的提升集中空间。但显然CR4的集中速度太慢,2014年市占率就有28.8%了,现在还不到32%,与家电和乳制品相差太大。

这就是投资者的优势,企业只能赌方向,而投资者却可以看到企业赌对方向后再下手。还记得老伊曾经说过的,关于逆向投资和顺向投资的优劣吗?相对于逆向投资而言,那些股价越涨估值却越低的股票是更值得关注和投资的,因为投资者只要判断出公司在某个方向的成功是否可延续就行了,相对容易且结果向好的概率更大。

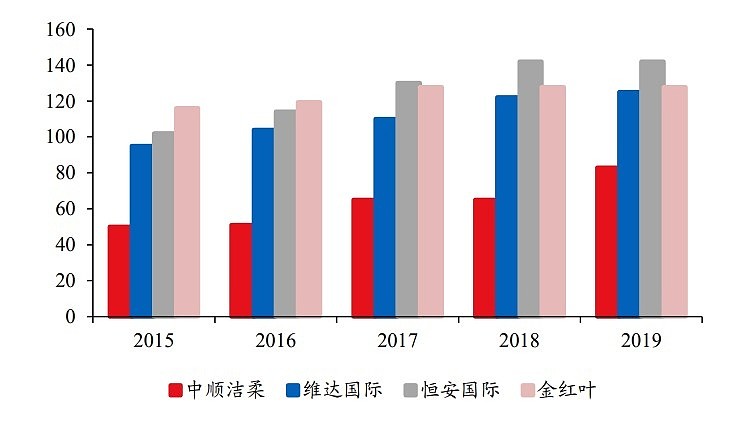

我们从几家公司过往几年的财务数据看,生活用纸方面,恒安依然是老大,2019年收入高达225亿元人民币,而另一家在A股上市的公司洁柔仅有66.3亿元人民币。排名第二的维达2019年的生活用纸营收为161亿港元,至于CR4中另外一家纸企,由于没有上市我们暂时不做了解。

接下来我们就可以回看3个上市公司的股价走势。可以发现恒安近5年的股价几乎没涨,维达的股价上涨幅度也就一倍左右,而洁柔的股价上涨超过了7倍,按照最低价计算已经接近10倍。别忘了股价代表了最简单的市场思维,既然洁柔的表现好于维达好于恒安,那其中必然有其优于竞争对手的地方,我们接下来的任务就是要理解洁柔为什么会比其它竞争对手强?

首先我们先看收入结构。这里老伊要解释一下为什么要从收入结构开始分析?因为同一行业的企业,可能其收入来源或者产品涉及的领域会有很大不同,比如同样是出版社,有些出版社倾向于出版大众类书籍,而有些出版社倾向于科学刊物类书籍,毛利和经营稳定性就会有很大不同。

过去五年,洁柔的营收增长最快,其次是维达,最后是恒安。

具体来看,洁柔的绝大部分收入来自于生活用纸,甚至可以说接近97%的收入比例都是生活用纸。而维达的生活用纸占营收比例的82%,恒安的生活用纸占公司营收不到50%,同时其个人护理方面的产品占比超过40%。

那么问题来了,通过常识我们可以判断,一般情况下像卫生巾、纸尿裤等个人护理产品综合毛利应该是高于生活用纸的,至少不比生活用纸低,但是通过三家公司的年报毛利率来对比,可以发现洁柔的毛利率高于维达高于恒安,这是什么原因导致的呢?

其实作为投资者,答案我们不需要深究,只需知道相对于综合毛利率更高的个人护理产品,恒安并不具备太大的优势即可。其次我们再对比一下生活用纸的财务情况,可以发现恒安不管在毛利率还是在净利率方面,其百分比都是最低的,这足以说明企业的产能利用和负债端的问题比其它两家企业要大。可即便如此,恒安生活用纸的营收比例,对比企业自己的过去五年,依然是提升的,证明生活用纸近几年的发展潜力巨大!

由此我们可以得出结论,由于洁柔公司将发展大都集中在生活用纸方面,成就了企业近5年的高增长,这是它能够战胜恒安这种老牌企业的一个重要原因。可维达也是生活用纸方面的聚焦企业,它的营收增速近几年为什么没能跑赢洁柔呢?

显然,恒安在方向的把握上出了问题,让集中力量主攻生活用纸的洁柔后来者居上。可同是主攻生活用纸的洁柔和维达,为什么股价表现还会有这么大的差距呢?未来行业发展的空间还有多大呢?我们一起来分析一下这个问题。

首先我们先来补充一下上期节目未提及的一个主要因子,就是负债率。如果从2013年开始比较,当时三家企业的负债率都是挺高的,差不多都在50%以上,可到了2019年,洁柔的负债率已经下降到32%了,维达的负债率还维持在50%左右,恒安的负债率更高,接近60%。我们都知道,有负债就容易受到利率变动的影响从而导致利润受到更大的冲击,而洁柔从2013年开始就选择逐步降低自己的负债率,这是我们平时心理学提到的延迟满足,这要归功于优秀的管理层。虽然短期看股东分红的比率较低,但长期会从股价上给与更优质的反应。

还记得此前在讲ROE的问题上提到过的含债调整吗?这就解释了为什么ROE差不到的企业,其内在价值会有很大差别的一个现实例子。感兴趣的朋友可以好好的再做了解。

然后我们回到原来的问题上,维达和洁柔的股价增长为什么会有大差距?显然,负债端的影响肯定是有的,其次也就是关于市场的问题了。我们都知道港股和A股的估值差异还是很大的,即便是同一只股票,在两个市场上的价格也有很大差距,所以两家公司股价的表现差距大,不排除市场因素导致形成。

最后一点其实也是最为关键的一点,无论如何我们还是得从经营上找差距。从产能上看,2016年,洁柔和维达分别为50和104万吨,而到了2020年,维达的产能增至125万吨,5年增幅20%,洁柔的产能却增至84万吨,增幅68%。

也许有朋友看到这会认为两家公司营收上出现差距,从经营层面上说,仅仅是因为扩产的缘故!其实不然!我们不要忽略一个很现实的问题,就是对于生活用纸企业来说,我们目前的产能是过剩的,换句话说就是,洁柔它扩充的产能是可以卖出去的,而维达显然对自己产品的销量并没有那么大的信心,所以才会选择谨慎。因此,我们还得再去产品结构上找答案。

维达与洁柔产品结构的最大不同来自于高端产品的比例不同。就高端生活用纸而言,其比例在维达系列产品占比30%,而洁柔产品系列占比70%,证明,随着消费结构逐步升级,人民生活质量水平提高,大家对高端产品的需求是递增的。洁柔很好地把握住高端需求的趋势,从而造就了过去五年的高增长。

既然洁柔因高端产品利好于公司长期营收,其它公司就不会跟进吗?当然不是,维达就开始跟进了,例如它有一款产品叫做得宝,从某网络平台销量来看,其增量超过了维达本身也超过了洁柔。

由此我们可以看到,维达已经有意识并在高端生活用纸领域与洁柔展开了竞争,那么未来维达是否能在高端领域向洁柔发起足够有威胁的竞争呢?这点老伊暂时看不到,也是对该领域感兴趣的投资者应该着重思索和探究的问题。

说完公司咱们再把目光拉回到行业中。对于整个生活用纸领域,所有公司的产品存在着一个与其它行业不同但不可回避的难题,就是同质化过于严重。虽然说乳制品和家用电器等产品同质化也比较严重(白酒则不同),但毕竟消费者还能从口味或者功能上加以区分,可生活用纸领域想要让消费者在无意识之中感受到产品的区别难度会比较大。这就说明优秀的管理层对其品牌塑造的难度也更大,同时这也是投资于这个领域的难点之一。

除此之外,高成本也会影响到整个行业的利润增速。比如说高端生活用纸会用到木浆,而近几个月由于大宗商品价格一直在走高,必然会影响到下游企业的经营利润,这个时候投资者就要比对相关企业的前瞻性,这也是衡量一家企业管理能力的很重要方面,尤其是高成本企业更是如此。那些存货能保障半年甚至是一年不受影响的企业,反而能进一步吞噬行业里中小企业的市场份额,

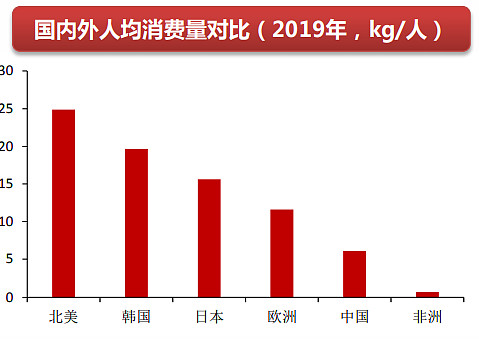

对于行业而言,还有很重要的一个考量因子就是行业发展前景和行业集中度。对于日常生活类产品,行业发展前景主要看人均使用量与发达国家的差距,以及总需求人数是否在增长。前者几乎是可以肯定的,从2019年的数据看,我们与欧洲和日本还有很大的差距,对比韩国和北美的差距更大,所以潜力是有的。另外就人口而言,虽然新生儿的出生比例在下降,但人口总数是在增长的。因此总需求也是增长的,这是行业的大势。

至于行业集中度,其实在上期节目中我们提到过,相对于我国目前头部4家企业32%的比例而言,与发达国家至少还有20个百分点额差距,但这个差距还有多久才能赶上是不确定的。

总体来说,行业发展空间有,企业投资空间也有,可文中我们提及的问题是否能证伪或者是否能延续还需要感兴趣的投资者自己去判断。

估计读到这老伊的节目就要掉粉了,肯定有人质疑老伊为什么你不直接给出结论呢?确实,老伊知道有些财经大V会直接给出投资建议,但我觉得那是不负责任的表现,未来的方向本就是不确定的,更没有绝对的事情,而每个人的投资角度和思维逻辑又不同,如何做出指导呢?更何况老伊的认知也有限,我能看懂的行业也不多,所以仅把自己的分析过程给到大家,帮助大家去理解行业,希望可以给在建立自己投资思维的路上的朋友一份助力吧,还望理解!谢谢!

#行业分析# @今日话题 @雪球专刊 @雪球活动 @雪球访谈 @雪球征文 $恒安国际(01044)$ $中顺洁柔(SZ002511)$ $维达国际(03331)$