要说2020年年底股市上最值得关注的妖孽,估计就要数已经14个跌停的仁东控股了。12月14日早盘,超200万手卖单将仁东控股的股价狠狠地按在跌停板上,而这只上个月市值还高达400亿元的股票,如今的市值却只剩77亿元,同时还有超过2亿元的资金非常希望自己可以逃离出来,所以仁东控股的股价什么时候不跌了,还是未知数。

为什么仁东控股能跌成这个熊样呢?市场初始的说法是此股为一老庄股,主力赚够了钱准备出逃,因此造成了股票连续跌停。等等,朋友们是不是在其中听到了有什么不太对劲的地方?既然是出逃?可连续跌停怎么出逃?如果不走,那主力岂不是把自己牢牢的套在其中,那还有脸称自己是坐庄的吗?岂不成韭庄了?

实际上从目前的情况看,被市场称之为庄股的主要原因,来自于一名从事场外配资的资本大佬的深度参与,据说大连圣亚、仁东控股、朗博科技和金泰力等股票背后都有此大佬的身影。12月8日晚间,有媒体通过监管人士了解到,坐庄仁东控股的庄家已被警方控制。

至于是不是庄股?目前还没有得到监管层的定性。老伊觉得,从股票走势上看,是庄股的可能性是有的,尤其是长期横盘不动,或者长期低速上涨,这都属于庄股的典型特征,更重要的是,这些股票的业绩都不咋地,股价还能在今年上涨这么多,还真让人不得不怀疑到底是什么在影响股价?谁又有如此强的信心?不过有一点老伊是不太理解,以上我们提到的这些个股,除了仁东以外,其它的公司在下跌之前也不过几十亿的市值,相对比较好坐庄,可仁东几百亿的市值,坐庄需要资金量可不小,做场外配置真能翘起如此大的资金量吗?

但不管如何,投资者投资了这些股票都是损失惨重,尤其融资买入仁东控股的投资者,更是已经跌得睡不着觉了,甚至网上还有留言,表示如果券商强平无人接盘导致自己损失扩大自己是否还要还钱的疑惑?虽然网友戏称那都是券商自己的错,可其中的无奈只有参与者自己知道。

那么问题就来了,为什么要投资这家公司呢?难道公司很赚钱?我们来看看仁东近年的盈利能力和资产负债表。

从2017年开始,仁东的营业收入是逐渐递增,从当初的9.53亿元,上升至2019年的18.31亿元,上涨幅度接近一倍,而今年前三季度,公司的营收就已超去年同期89%。单从营收上看,企业还是很出色的。

可只有营收有什么用,再漂亮的营业收入也掩盖不了公司一直在赔钱的事实。2017、18、19、20年前三季度,公司的净利润分别是-2.16亿、5300万、3000万和-2200万,换句话说,公司的赔的钱比赚得还要多。

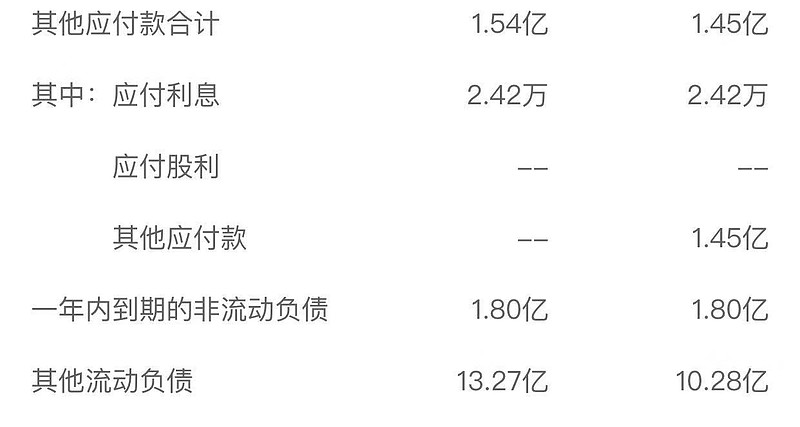

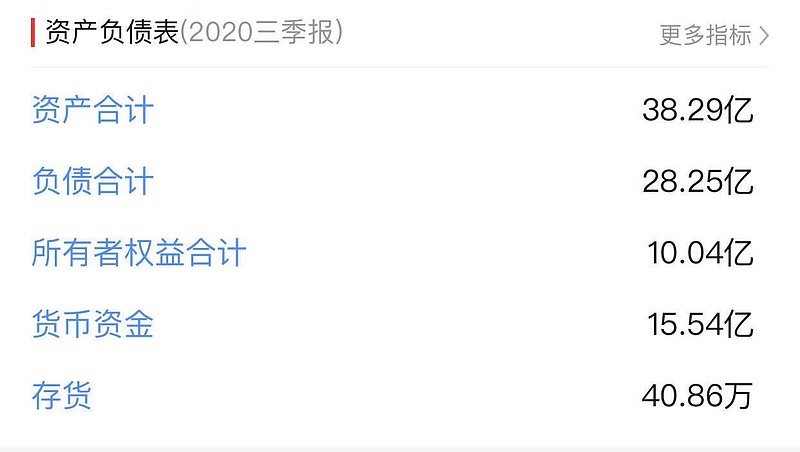

那我们再看看公司的资产负债表。即便不仔细去研读原版财报,单看简表就可以发现,公司三季度虽然账目上有15.54亿元的货币资金,但今年需要偿还的借款和其它流动负债就有18亿元左右,企业今年的债怎么还?有没有暴雷的风险?答案肯定是有一定的概率。别忘了这里面还有1.8亿一年内到期的非流动负债,如果你是企业的管理者,你会为今年还钱的事感到头疼吗?那么这样的企业投资人又干嘛非要折磨自己往里冲呢?

再看一组数据。从财报上看,公司资产共38亿元左右,负债有28亿元,也就是说公司自有的所有者权益合计10亿元。同时公司有商誉约9.99亿元,那么两者相减公司基本上也就是剩下40多万的存货了,这样的企业凭什么值400亿元的市值?别忘了,公司还牵扯进15亿元的担保纠纷中,能否全身而退都不得而知。

有投资者认为它所属的概念板块好,是支付概念啊!有想象力。确实,概念不错,但越是概念好的板块就越容易套散户,因为投资者总有炒概念的习惯。其实如果仔细观察一下公司的收入结构就能得知,其主营还是批发零售,营收占比超过56%,所谓的支付可能不过就是活在想象力中了吧。

实话讲,老伊是真不明白为什么会有投资者看重这家企业,还融资买股,甚至有人在股价跌停的时候进场抢反弹,简直就是把自己往火坑里推。同样的,也请大家不要抱什么侥幸心理,即便未来它真的反弹了,你也真正买到了那个所谓的大底,从长远的额角度看,这也不是什么好事,不知道什么时候它就能再坑你一回,更何况几乎不会有人买到底。

不过有意思的是,由于很多投资者都是借钱买入,也就是通过证券公司做了个杠杆,令很多证券股近期是跟着下跌,未来也许在坏账问题上确实会比较头疼,但长远看这也都不是什么大问题,那些令券商损失惨重且不被市场关注的事件更多,所以也是一次投入的机会吧,尤其对将其板块作为投资组合一部分的朋友,不是什么坏事。