大家好,今天我们根据三季度最新的财报,再次对快递行业进行分析,尤其是针对以低价格快件为营业收入主要来源的通达系快递公司。

先看股价表现。截止到上个周五,在A股上市的三家快递公司韵达、圆通、申通的股价分别为18.52、12.89和13.56元,同时除了圆通以外,韵达股份与申通快递基本上已经跌至自借壳上市以来的最低值区间,尤其是申通快递,比之18年股灾的底点还要低。简直可以用惨不忍睹来形容。另外,韵达股份预计今年的净利润可能低于2017年的15.89亿元,如果单按净利润来计算的话,韵达股份的18.52元应该是保不住的,可能要跌至17年的最低点14-15元左右。

不过我们都知道,一个公司的股价不能单按净利润来计算,不然市场早就会变得极其有效,也就不存在所谓的投机盈利的可能。正是因为公司股价的不可准确计算,才会出现投资者思维的不统一,从而才会有杀估值、杀业绩和杀逻辑这么一组杀词。

首先我们先需要理解,为什么在A股上市的通达系公司的股价下跌如此之大。看看三家企业的营收,2020年前三季度,圆通速递的营业收入同比为正数,韵达股份同比下降不到5%,而且基本上差距主要在一季度上,申通快递营收下降也不多6%左右徘徊。那么问题就来了,为什么营收不降,利润反而大降呢?因为快递公司在”打架”,打价格战。

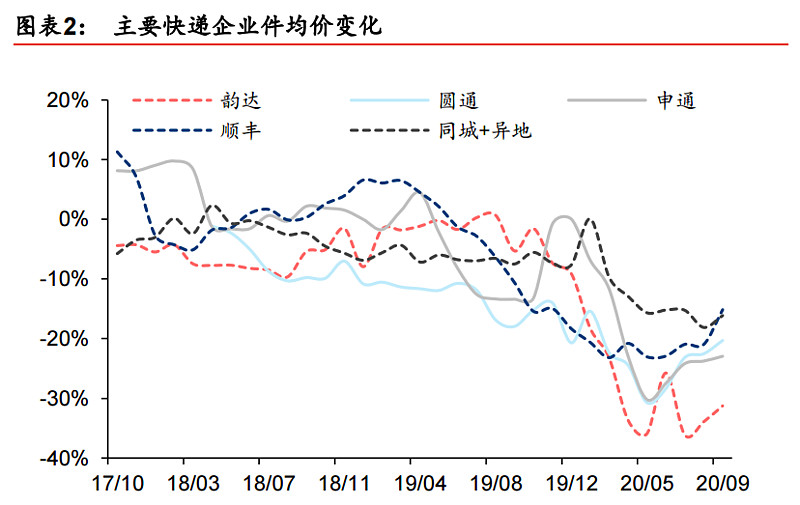

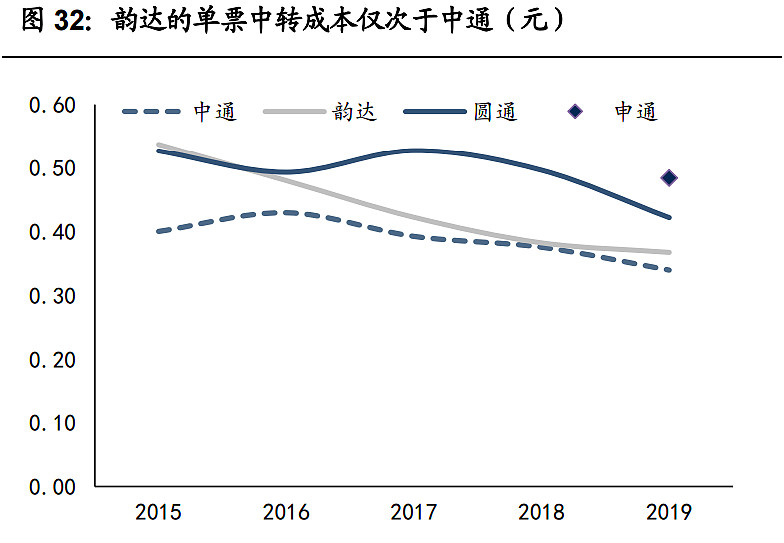

从数据上看,2020年前三季度,由于规模效应的体现,三家快递公司的单票成本是下降的,不过由于价格战打的过于激烈,成本下降抵不过单票收入的下降。根据券商报告显示,Q3韵达单票价格为2.09元,同比下降超过1/3;圆通和申通的单票价格分别为2.14和2.15元,同比下降为23%和22%。如此一来,快递公司的利润下降也就不足为奇了。

那么接下来我们就要思考两个问题了,为什么快递公司会大价格战?你好我好大家好不是挺好的吗?还有就是价格战之后是否具有想象力?换句话有没有长期的投资价值?

先说第一个问题。打价格战的原因无外乎两个,一个是同行业间的产品同质化严重,且护城河较低;另一个就是阻止外来者入内。

显然对于通达系的快递公司来说,两个原因都是存在的。对于消费者或者商家来说,除了顺丰以外,基本上使用其它哪一家快递公司寄件都无所谓,毕竟服务差不多,麻烦差不多,达到时点也差不多,所以谁便宜就会用谁。当然,这是市场的部分共识,不一定完全契合每一个人的思维产出结果。

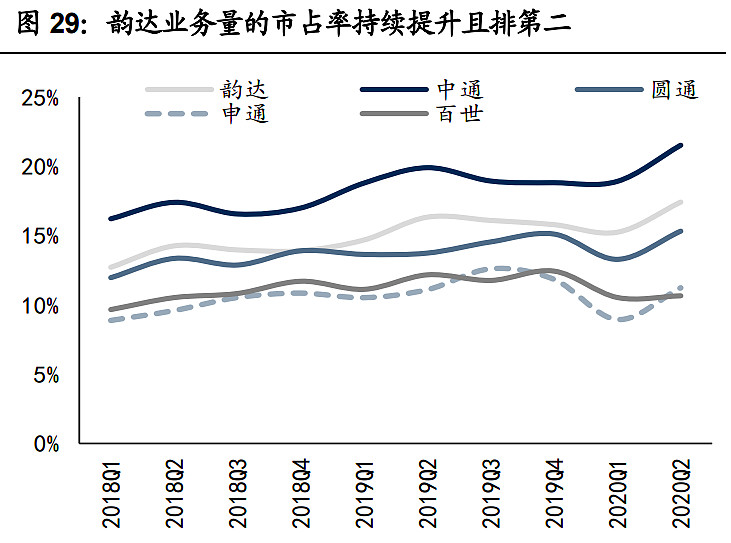

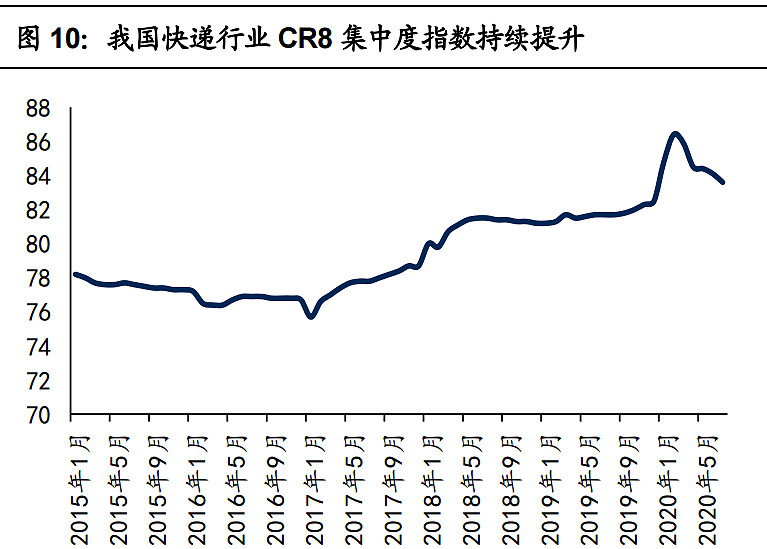

除此之外,有OPPO背景的极兔快递以及顺丰的特惠业务和京东的众邮快递也在盯着通达系这块市场,虽然市场上的肉并不肥美,但在商场如战场的快递激烈竞争中,谁想办法活到最后才能算得上是赢家,剩者为王嘛!因此,为了避免竞争对手进入这块已耕耘多年的领地,通达系之间的价格战不仅是想吃掉对手,还不想让其它公司进来掺和,比如市场传言通达系联手绞杀极兔就是一个典型的例子。而快递之间的价格竞争,也确实提高了前几大快递公司的市占率。韵达对比 19 年 15.8%市占率, Q3 市占率 18.0%+2.2pct,申通:10.93%/10.60%;圆通:15.11%/14.79%。

那么价格战会持续多久呢?这谁也没法给出答案,就像是滴滴和快递,美团和大众点评、携程和去哪儿网,格力和美的,有的打着打着很快就合并了,有的就是弱肉强食,而有的会是在激烈竞争中,各自都成为了龙头。所以未来快递行业会形成怎样的格局?谁会剩下来,这都是不确定的,也许只不过是一个小的战略方向,就会造成公司率先跑出赛道或者被其它公司吃掉。

老伊认为,未来或者形成三国鼎立之势,顺丰一家、中通一家、其它公司联合一家;亦或是楚汉相争,顺丰收购行业老三老四,中通韵达联合起来与之对抗;而可能性最小,但也可能出现的就是,按照投资方的不同,大家都被归纳到电商旗下,由快递公司之间的争斗,转变为电商龙头企业的竞争。当然,这都是老伊的臆想,且没有任何根据,而且未来本就是不确定的。但可以肯定的是,价格战不可能一直延续下去,毕竟没人跟钱过不去。

一旦价格战结束,那么快递公司的未来还是很有潜力的。毕竟中国网购趋势根本没有停下来的样子,且每年的快递量都在快速递增。尤其是今年受到疫情的影响,二季度至今电商需求上升带动快递行业高景气,4 月以来快递行业业务量同比增速一直维持在30%以上,预计全年增速在25%以上。中国已经成为全球电商销售规模第一的经济体。

价格战结束后,即便一单快递的费用上涨1元钱,那么快递公司的利润增长可不止50%!并且随着规模的不断抬升,成本还有进一步下降的可能,所以快递公司的长期投资价值还是有的。只不过谁能活到价格战之后,是不确定的!因此最好的方式就是把有实力的企业都投了,只要有一家能成为未来的二分一,那么另外两家都倒了也不会有什么损失。可一旦行业整体逻辑发生改变,虽然这种可能性极小,但也是要防范的,那么无论赚钱与否,必须立刻退出。就像是巴菲特老爷子投资航空股一样,实际上在巴菲特投资期间,航空公司并不怎么赚钱,而他投资的逻辑就是行业集中度越来越高。但今年疫情的事情,让他明白即便是航空公司也有行业逻辑发生改变的可能,于是斩仓了所有的航空股。

最后老伊想说,请大家尽量不要购买文中提及的股票,仅作为帮助自己塑造行业分析能力的文集就好,跟着他人买股票并不是一个好习惯!比如老伊在初次研究快递行业后,在疫情期间确实买入了韵达、圆通和申通三家公司的股票,但是我不会告诉你,韵达我赚了2块钱就走了,圆通10元买入15元就抛了,申通虽然没赚,但也没赔钱。卖出理由也很简单,我不喜欢在行业大打价格战且股价还在上升时投入。作为一个投资人,随着对行业的追踪和对投资深度的理解,他的思考方式会不断地改变,即便你跟对我买入买对了,但也不一定能够猜到我什么时候卖出。投资是自己的事情,所以千万不要跟着他人买股票。