爱旭股份今日公告,2022 年 1 月 1 日-至 2024 年 12 月 31 日期间,将向 $双良节能(SH600481)$ 全资子公司双良硅材料(包头)有限公司采购单晶硅片 210000 万片(上下浮动不超过 20%),其中2022 年采购 30000 万片,2023 年采购 80000 万片,2024 年采购 100000 万 片。参考 PVInfoLink 最新公布的单晶硅片均价,预计该框架合同采购金额约为 144.27 亿元(含税)

上机数控今日还披露,2021 年 11 月至 2023 年 12 月,爱旭股份向公司子公司采购单晶硅片 7.8 亿片(上下浮动不超过 10%),其中 2021 年 11-12 月采购 0.6 亿 片,2022 年采购 3.6 亿片,2023 年采购 3.6 亿片。按照当前市场价格,预计 2021-2023 年销售金额总计为 50.09 亿元(含税)。

两项合并计算,爱旭股份今年硅片采购量0.6亿片;2022年6.6亿片;2023年11.6亿片;2024年采购量也达到10亿片。

爱旭股份这份采购订单,不仅敲实了双良节能的硅片获得电池厂商的认证,也进一步扩大了上机数控在硅片领域的话语权。而双良节能和上机数控硅片爬坡和放量将对当前“固若金汤”的“隆中对”构成挑战。

当然,也会有人评论,一家亏损的电池厂,下的订单真的能执行嘛?

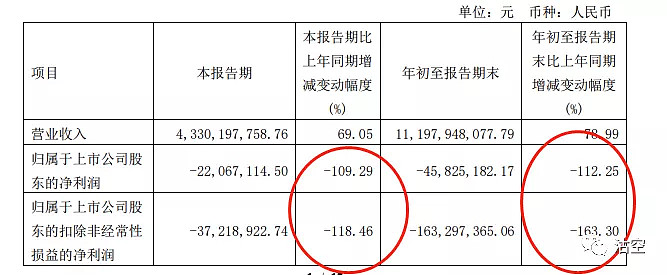

在硅料价格高位运行,运营商招标量和价格犹豫不决未能突破的三季度,爱旭股份的亏损额度,已经出现了环比减少和改善。

随着招标价格突破2元,如果以大全、协鑫、通威为代表的硅料企业能够不受限电影响以及协鑫颗粒硅、通威10万吨能够顺利投产带来硅料价格下行,想必爱旭股份在第四季度的盈利有望进一步获得改善。