在 $科达制造(SH600499)$ 半年报中清晰披露,蓝科锂业生产碳酸锂产品 8466 吨,销售碳酸锂产品 7435 吨,实现营业收入 50726.62 万元、净 利润 23397.16 万元,其中公司确认投资收益 11366.34 万元。

据此推算,蓝科锂业单吨碳酸锂收入6.82万元;对应含税价为7.71万元;单吨净利润3.15万元。

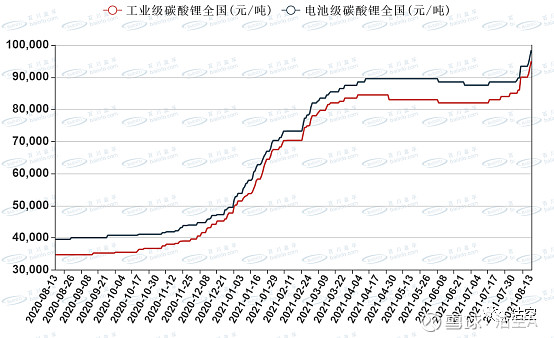

由于蓝科锂业碳酸锂产品类型是工碳,在出了必要维持利润的工碳产品后,蓝科锂业有显著的惜售行为。

对于蓝科锂业的惜售有多重数据相互印证:生产工碳与销售相差1031吨;以及产业链调研:本周碳酸锂价格上涨。市场惜售情绪加重,报价跳涨明显……青海地区目前仍有库存,厂家部分停止报价意欲挺价,报价上行至9.5-9.7万元/吨左右,两周上涨近1万元/吨。

对了,在钾肥市场,蓝科锂业大股东盐湖股份也有旺季控量,淡季压价挤破对手等狼性策略。因此,在碳酸锂市场紧缺周期里,由 $盐湖股份(SZ000792)$ 主导的蓝科锂业出现待价而沽行为也不让人吃惊。

按照本人假设:七八九三个月产出销售10331万吨,获得净利4.09亿元

十月份、十一月份产出销售4800吨,获得净利润2.09亿元

十二月份销售2100吨计算,获得净利润0.91亿元,

预计蓝科锂业全年实现净利润9.43亿元;对应盐湖股份获利4.85亿元,科达制造4.58亿元。

其中,本人对此前估算的2021年蓝科锂业对盐湖股份的利润贡献4.61亿元上调至4.85亿元。(锂王盐湖集团周二归来:我的估值测算)

2022年,碳酸锂价含税价格12万元,蓝科锂业出货3.7万吨,蓝科锂业实现利润23.02亿元目标不变——盐湖股份对应持股收益不变。

考虑到科达制造主业建材机械海外增长迅猛,产能扩张明确,该公司建材板块估值可以获得提升。另外,其锂电材料板块的布局也进入收获期。

但是,压制科达制造股价表现的因素也非常强硬:持有公司股份 143719652 股,占公司总股本的比 例为 7.61%,公司第二大股东新华联控股所持有的所有股份都被司法冻结,其中持有的公司 5000 万股无限售流通股将被司法拍卖,起拍日为 2021 年 9 月 18 日。

如果你是梁桐灿想要吃下新华联的拍卖股份,在现在21.86%的程度上获得进一步的控制权,你希望股价是高还是低?