前文跟踪了“落难公主”$富安娜(SZ002327)$ ,今天来看看它的“宿敌”$罗莱生活(SZ002293)$ 。

定义为宿敌,有一个细节可以关注:在“双十一”家纺会场界面,站在C位的是富安娜,“左右护法”是水星家纺和罗莱生活。尽管在富安娜心里,既然付了C位出道费,就不愿意有这样的“护法”陪伴。

但是现实就是:产能过剩,渠道为王,电商掌握定价权,支配权。所以我们就可以看到御家汇这样的电商起家企业,利润的大头用于销售,交给电商,形成了饮鸩止渴的局面。

从现有的产业格局来看,只有线上线下动态平衡的消费类企业,才能获得稳固的利润。无论是富安娜还是罗莱生活都符合这样的标准。

行业向下 寒冬里独秀

不同于竞争对手,罗莱生活的特质是,已经不满足于家纺领域,以床品为主逐步向卫浴、餐厨、生活家居等多个品类延伸。

明确了廊湾和莱克星顿品牌作为探索全品类家居业务的载体。

这样的调整对罗莱生活是利是弊?拿财报数据说话:2019 年前三季度公司营业收入和净利润分别同比减少1.64%和5.0%,扣非后净利润同比增长4.25%;拿资本说话,今年4 月,凯雷出资受让公司10%股权(考虑分红转股后持股成本8.38 元/股)。

可以如此定义:在家纺业的冬季,罗莱生活率先披上了貂皮大衣。

是良性的增长吗?

营收和利润高于行业水平是经营层想传递给我们的第一层思维。只有扒开核心,才能洞察罗莱生活取得这份业绩的代价,才能传递出第二层思维的信息,对我们的投资决策作出帮助。

去年第四季度,罗莱生活变更加盟订货形式,放宽拿货条件(由此前的加盟商1 年4 次提货,改为6+2 模式,即一年6 次提货,并每年有2 次退货调整机会),给予加盟商更大自主权。

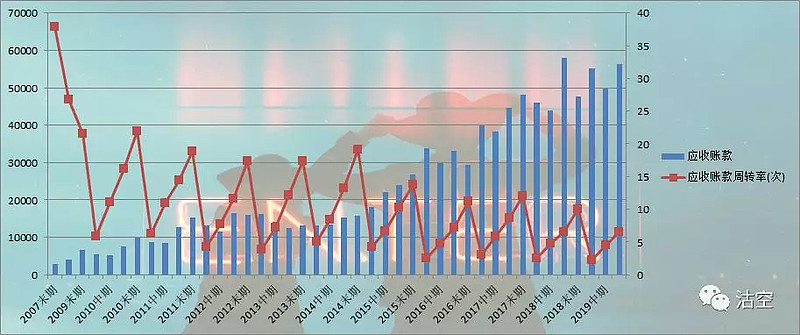

这就造成去年第四季度,加盟商谨慎补货,营收下降。但是今年数据可以看到,加盟商库存清理之后,又开始补货,反映到财报上,应收账款总额出现回升,周转率加快。

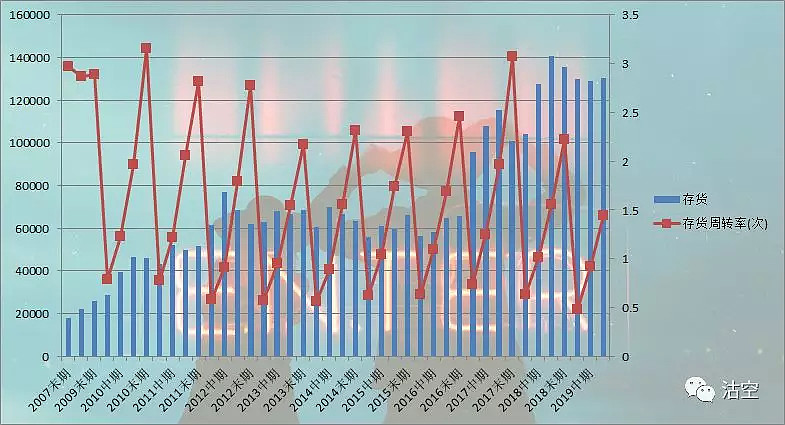

存货数据来看,存货价值同比下降。但周转率有所下降:这一因素与产品结构中家居产品的纳入有关。

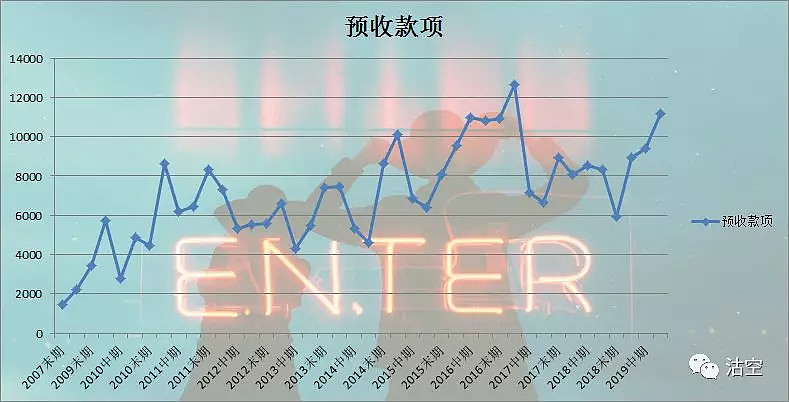

另外一个可以佐证的指标是,预收款项——2016年处于房产周期景气点区域,优秀的企业应该获得最多的订单支持,而现在处于房产周期的冰点,这项指标已处于历史第二高位。

第四季度确定增长

虽然第四季度业绩报告要到明年1/2月份才能清晰,但是对罗莱生活来说,四四季度扣非后利润高增长几成定局。

我当然不是神棍,轻率的下结论。历史原因是,去年8月份起将LOVO与罗莱线上渠道区隔运营,因而影响了第三、四季度的收入增长。

这透露出双重信息:信息一,前三季度营收环比下降的原因虽有行业背景原因,但去年包括LOVO品牌销售在内形成了高基数的原因也不可忽视;信息二,今年第四季度,营收基数剔除了LOVO的影响,具有可比性。

另外一个不可忽略的是股权激励的刺激作用:去年实施的限制性股票授予价格为6.44元/股,分三年解锁,2018/2019/2020年分别解锁40%、30%和30%。解锁条件为即2018-2020年每年的扣非后净利润增速均不得低于10%。

今年第三季度公司扣非后净利润同比增长38.21%。

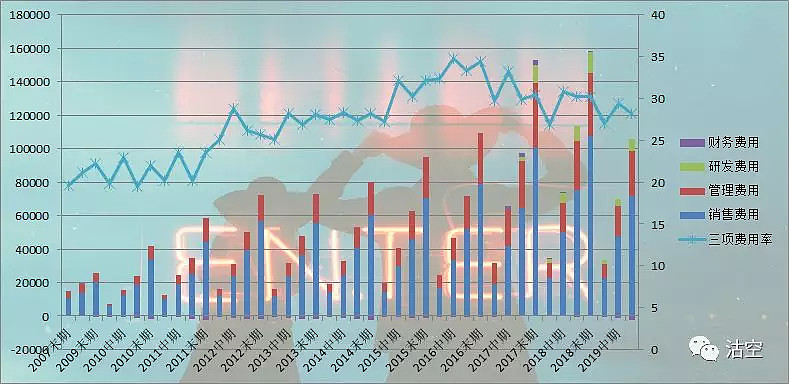

在行业下滑的背景里如何做到这一点?最有效的就是控制成本。

估值问题

在罗莱生活的账目上,就有18.09亿元的自由现金流。其市值为76.22亿元,即有效市值为58.13亿元。有效市值为滚动扣非净利润44436.44亿元的13.09倍。

同样逻辑(按全年扣非净利润与前三季度下跌程度相同推论)可以得出富安娜为11.88倍。

市场对还在增长的罗莱生活给予同类高估值;给予萎缩的落难公主富安娜予以同类低估值——市场先生总是奖励增长,惩罚衰退。

延伸阅读: