身处5G风口的$卓胜微(SZ300782)$今年以来实现了十倍涨幅,是当之无愧的最佳牛股。

不断攀升的估值背后已透支了业绩增长带来的红利,已沦为击鼓传花的游戏。

何况,卓胜微的第一大客户三星不仅关闭了在中国的所有手机工厂,还接连爆出支付缺陷问题。这将动摇卓胜微高价、高估值、高增长的基石。

(微信公众号:沽空)

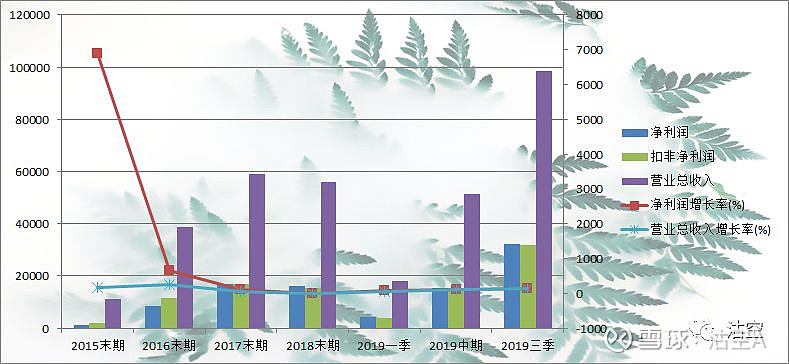

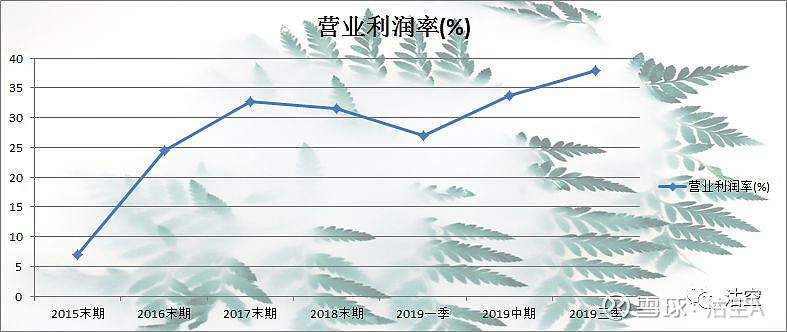

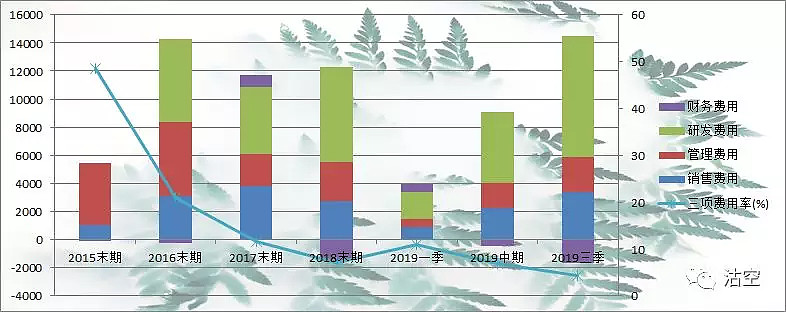

利润高增长 营业利润率达历史最高水平

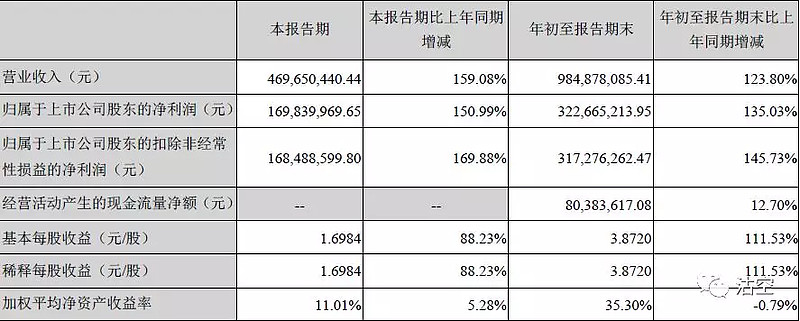

一直跟踪的卓胜微公布了半年报。最终公布的财报与预告相比,利润在预计区间的上轨。

第三季度,射频前端产品出货量明显放量。

搭上了5G的顺风口,营业利润率达到最好水平。

销售费用和研发费用绝对额大幅增加,但由于销售基数扩大,以及财务费用大幅下降,三项费用率出现下降。

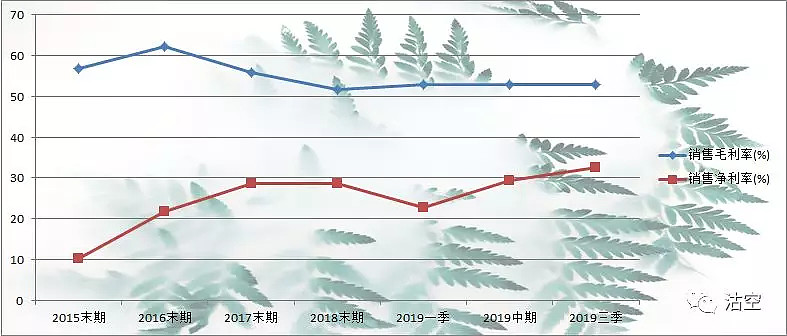

预计由于外资对手的压力,毛利水平难以继续攀升,但三费占比的下降后边际效益明显,推升净利率走高。

市场对卓胜微的期待是最终实现自主可控、进口替代,甚至走出国门,届时,实现由定价优势带来的毛利率上升,进而推升净利率的上扬。

当然这也只是美好预期而已。我们知道,现实永远不可测,难以预计。

应收高增长 减值计提比却下降

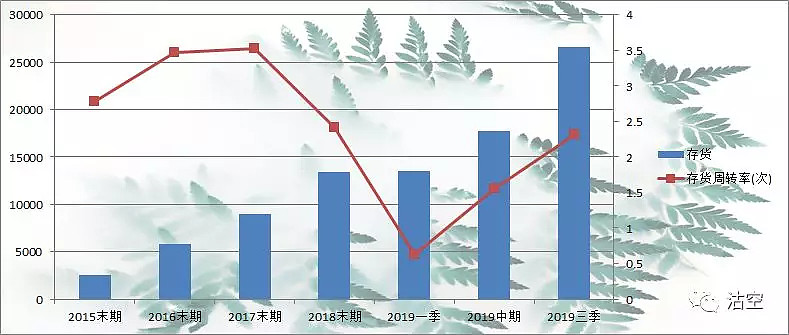

问题是,5G行业方兴未艾,表面来看产销两旺,但是卓胜微的应收账款的增长速度是营收增长速度的近三倍。

应收账款的周转率未见显著改善。

存货周转率指标倒是不错,反映产品加工生产之后也的确销售了出去,只是大量的采用了赊销的方式。

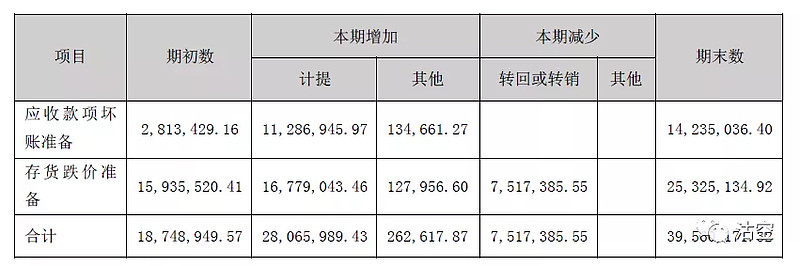

尽管应收账款、存货绝对值增加,但是在计提资产减值准备方面,卓胜微用了大胆的方式,释放相对利润。

应收账款坏账准备期初计提比例是6.2%,本期为4.5%。存货跌价准备期初计提比例11.8%,本期为6.3%。

从财报会计处理来看,卓胜微是在押注明年5G手机会真正走入消费者内心,厂商获利兑现,前端芯片也能分一杯羹。所以当下以赊销的方式挤占竞争对手的市场份额,这是一种市场策略,也是与手机厂商共患难的表现。

预估市盈率达84倍

最终公布的三季报业绩和前文卓胜微:高速增长也不改高估值接近。对卓胜微估值难点在于第四季度业绩增长程度。我按照去年第四季度实现净利润2502.89万元,预期增速与第三季度一致为150.99%,其第四季净利润为6282万元。即全年38548.5万元,其基本每股收益4.4元,对应当前PE84倍。

风口虽强,能否赶上?

市场对卓胜微的乐观情绪在于明年5G手机的爆量。比如,台积电就预测5G手机的出货量将在明年提高接近50倍。

但是,卓胜微产品的最大客户三星已经关闭了在中国的最后一家中国工厂。刚刚爆出的支付缺陷问题也势必会打击三星的销售。

卓胜微能够找到新的厂商来填补三星的空缺并坐上5G最强风口吗?