对于价值投资者来说,必须以价格为根本出发点。事实屡次证明,无论多好的资产,如果买进价格过高,那么都会变成失败的投资。

——《投资最重要的事》·霍华德·马克斯

$卓胜微(SZ300782)$ ,今年以来的大牛股之一。前文,我已经分析了公司的价值与价格之间的偏离程度,(卓胜微:被严重高估的5G概念股),(卓胜微的主要竞争对手市值),正是发文两个时间点,9月23日和9月25日,恰恰是卓胜微出现近期的阶段性顶部。

我不能厚颜无耻地说,该股在我发文迅速从最高价回落20%幅度,是我唱空的结果,毕竟,本账号开通不过2个月,粉丝数量不成气候,不具有呼风唤雨的神迹。但是,卓胜微股价被爆炒到这个位置,营收是世界巨头的零头,市值却已占三分之一,这一点恐怕深度介入的资金都有些心虚。因此质疑者的声音被他们自我内心中的放大器扩大,引发恐慌性抛售。

但是,介入5G行业的资金,并非单方面人马,而是各路诸侯。所以,明知其透支,却必须轮流护旗,力保5G行业炒作路线不动摇。

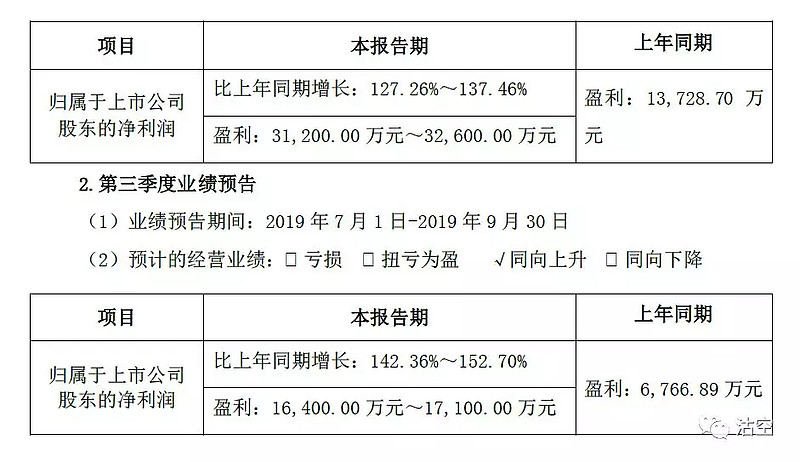

今天,它公布了三季度财报预告,我们继续跟踪一下该公司的估值情况。

今年1季度,净利润同比增长72.99%,中期其净利润增长119.52%。再看上述数据,净利润增长速度呈现逐步加快的趋势,具体看第三季度,环比增幅加速。

要指出的是,节节攀升的盈利水平与去年负增长可谓形成鲜明对比。和今年智能手机销售触底反弹的判断一致。站在去年的低点之上,今年的增速令人惊叹。

首先我们估算一下今年第四季度的净利润。2018年净利润为16233.29万元,即去年第四季度实现净利润2504.59万元,在全年净利润占比中并不高。去年和今年都是第三季度为利润最高峰——第三季度手机厂商备货生产,第四季度节假日进行销售。

按第三季度净利润最高增速152.7%计算,今年第四季度预计净利润为6329.1万元。

按前三季度利润加第四季度预估利润计算,全年卓胜微净利润在37529.1万元到38929.1万元之间,即每股3.76元—3.9元之间。按周五收盘价计,动态市盈率水平在93.4—96.9倍之间。要和思佳讯的估值水平一致,明年净利润增长率要达到200%以上。而其募投项目的建设周期均为四年。

如果用PEG估值法,目前PEG为0.67-0.74,又充满吸引力——这建立在未来三年其净利润增速均保持同比增长131.2%—139.8%的速度。

要达到这个增速,卓胜微恐怕要期待的是贸易争端下,挤走$思佳讯(SWKS)$ 和$Qorvo(QRVO)$ 份额,实现进口替代。