今天继续挖掘电子元器件方面的公司——薄膜电容器龙头$法拉电子(SH600563)$ 。

薄膜电容器广泛应用于电子、家电、通讯、电力、工业控制等多个行业,几乎 存在于所有的电子电路中,是不可取代的电子元件。

2018年报来看,法拉电子产品销售方面,三分之二左右为国内市场,三分之一为国外市场。

主要下游领域来看:

1、光伏市场:受 5.31 政策的影响,导致市场需求大幅下降;

2、新能源汽车市场:受国家对新能源汽车的鼓励政策的影响,新能源汽车以及 配套新能源汽车的 OBC、充电桩等市场快速增长;

3、风电市场:随着风电投资成本的降低,风电市场稳定增长;

4、工控市场:随着通信技术的发展和工业自动化发展,以及轨交及柔直输变电 站部件的国产化推进,电源、工业变频器、轨交及柔直输变电等市场稳步增长;

5、家电行业:配套家电行业的薄膜电容器需求会平稳增长;

6、照明行业:因 LED 化趋势,配套照明行业的薄膜电容器需求会下降。

受中美贸易争端影响,国外出口不断萎缩,国内市场方面,原先主攻的照明市场由于技术变迁而不断萎缩。

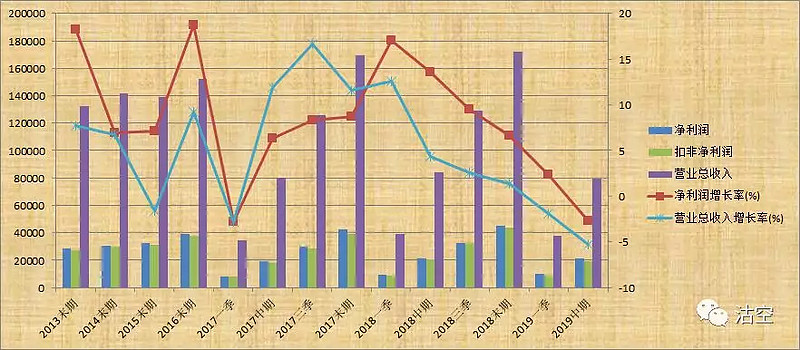

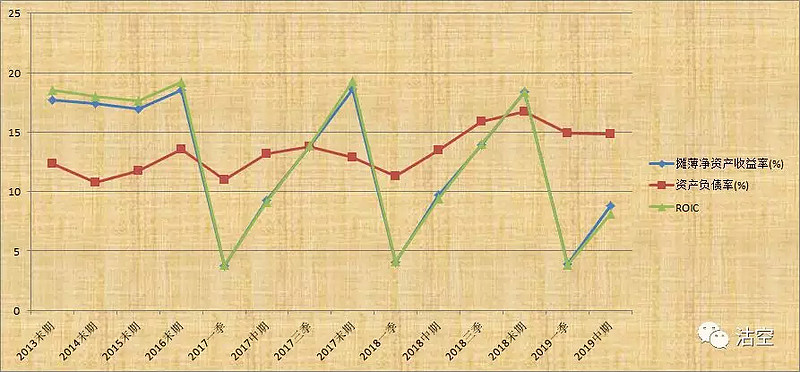

股价表现与营收、利润增速情况基本一致。

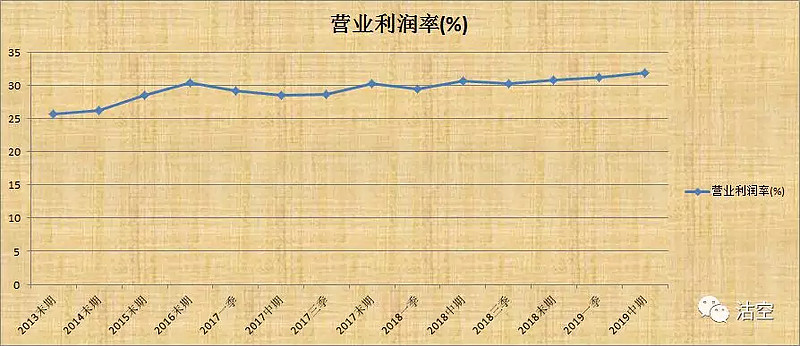

不过,作为一家老厂,面对环境的变化已了然于胸。哪怕行业萎缩,仍然保持营业利润率平衡。这也反映出了公司的经营理念和作为龙头老大在市场中的定价能力。

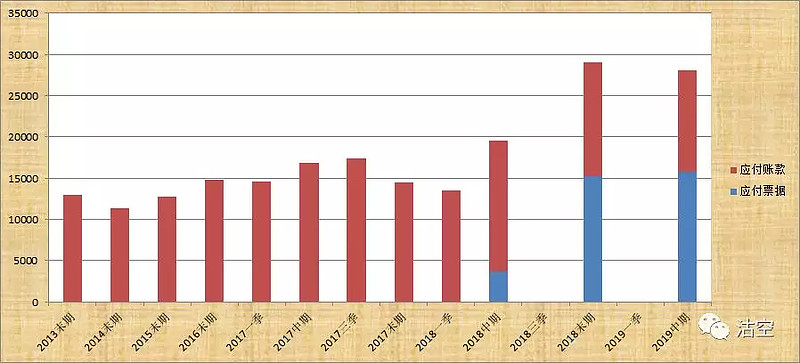

作为一家集体企业,民主决策的结果是行业周期向上中开支扩张,行业周期回落时收缩战线,控制成本。

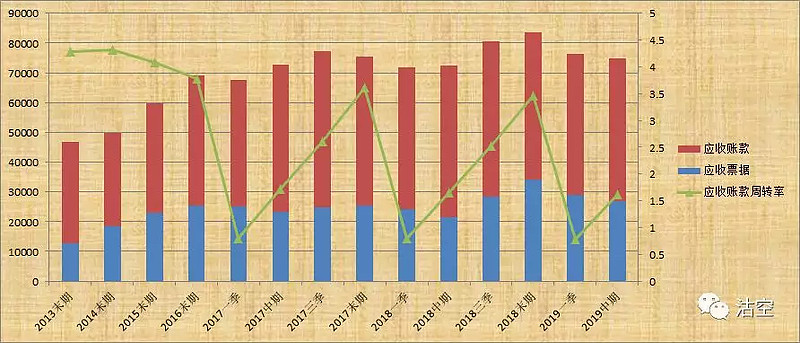

保持利润的状态下,进行存货和应收账款的清理。

对行业转暖有预期,明显加大了购货力度。

薄膜电容器领域已熟谙,但是要显著提高回报率,恐怕还是更加积极的拓展新领域。

目前公司PE(TTM)不到20倍,处于行业估值的下方,但也不便宜。因为目前来看,没有新增产能和新领域的刺激。公司受宏观经济周期的影响显著,现在营收、利润回落恐怕还远未到底。