在全行业高歌猛进的背景下,“休闲零食第一股”$来伊份(SH603777)$ 却正在经历一次后知后觉型的痛苦转型。

全行业高歌猛进:根据商务部流通产业促进中心《消费 升级背景下零食行业发展报告》显示:零食行业总产值规模呈快速上升趋势。从 2006 年的 4240.36 亿元增长至 2016 年的 22156.4 亿元,增长幅度达 422.51%,年复合增长率为 17.98%,根据预测, 到 2020 年零食行业总产值规模接近 3 万亿。

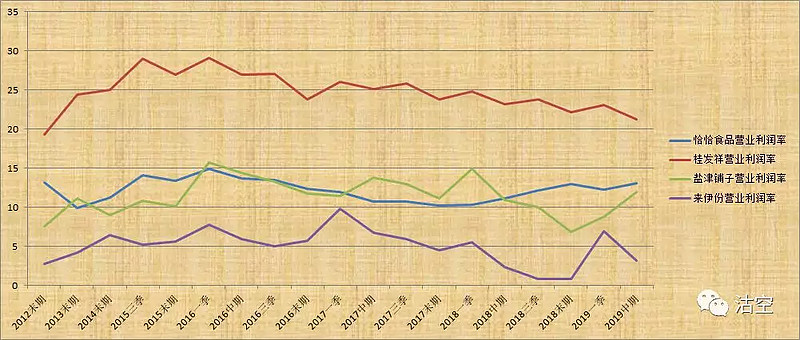

正是因为行业的快速发展,所以,我在前面的文章中,陆续比较分析了洽洽食品、桂发祥和盐津铺子,试图在上市公司中找到最优秀的标的。我当然也很期待“休闲零售第一股”之称的来伊份。

毕竟,我曾在街头巷尾的来伊份店里,买过零食,也觉得东西丰富,味道不错。

今天公布半年报的来伊份,却是我迄今看到的休闲食品上市公司中最悲剧的一份财报。

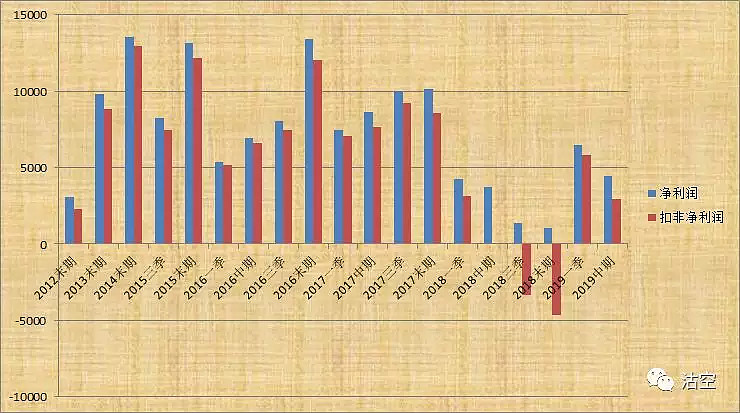

与上述零食行业复合增长17.98%相对比的是,2018年度来伊份实现营业收入39.91亿元,同比增加7.01%。2019年上半年,公司实现营业收入 203760.86 万元,比 2018 年同期增长 2.25%——与一季度负增长0.07%相比,二季度还出现了边际改善的迹象。

环比增长我们当然是欢迎的。这代表着见底、复苏、希望……

着眼于来伊份,却是主动去库存型的增长。

这张图透露出来的信息是,第二季度来伊份营收环比增长的代价是贴了第一季度的老本。

这也是其一贯以来的经营思路:营收上去了就涨价,营收降了就降价。

这样的游戏,三年一轮回。

但是这样的策略有效吗?回溯其2012年以来的数据,其营收增速最高不到13%,远远低于行业增速。

蛋糕在越做越大,来伊份也分了一点,可是比例却越来越小,被头部企业远远地甩在后头。

那做小而美的精品企业不行吗?其实就连来伊份都在财报中承认,规模和品牌成为企业竞争的主要因素。

在这个行业里,规模集聚效应相当明显。有规模,就能攫取最大利益。最大化的利益就能讲故事,塑文化,挺品牌。

哪怕说“下辈子要当女……”都似乎意味深长,甚至是企业气质优雅的体现。

2016年来伊份的上市并没有给其带来质的飞跃,反而是每况愈下。

造成营业利润率偏低的原因,就是居高不下的三项费率。

造成费用率居高不下的,正是其上市后推行的“万家灯火”计划,以直营店和加盟店齐头并进的方式在2022年实现一万家门店的规模,尝试着以“跑马圈地”的形式重新夺回被抢的市场份额。

直营门店:2016年2091家,2017年2252家,2018年2381家。

加盟门店:2016年164家,2017年208家,2018年316家。

与此同时,其销售、管理费用水平也水涨船高。2018年,销售费用为12.8亿元,同比增长15.69%;管理费用为4.3亿元,同比增加27.18%。

有意思的是,门店扩张计划会造成利润吞噬的情况,公司管理层应该是心知肚明的。因为上市前,其门店规模是收缩的。

这样做的原因显而易见。上市前的财报要好看,营收方面我又没太大办法,那就压缩费用嘛。

上市之后,投资者掏钱就是为了扩张的,那我当然可以任性了。所以就有了规模喊出“一万家”的口号。

事实证明,它和“万点论”一样不靠谱。

这一只投入不产出的扩张计划,已被踩了刹车。

截至 2019 年6月30 日,直营门店 2389 家,只比去年底净增8家;加盟门店 328 家,比去年底净增12家。今年上半年其销售费用微涨,管理费用还略有下降。

甚至,其直营门店的备用金在门店数量增加的状态下,还从538.68万元,下降到441.91万。

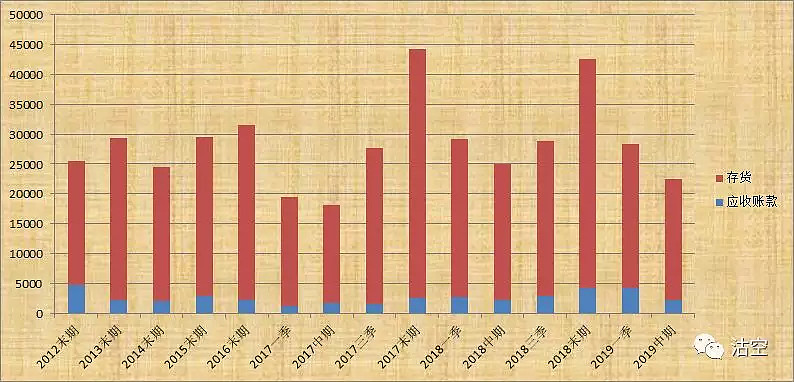

另一方面,砸了血本的电商业务增速虽然达到近20%,但是只占营收10%左右。能对冲线下渠道走平的影响吗?

进一步而言,来伊份从王者变成落后者,是区域品牌走向全国性品牌的过程中,本身是质变的过程,却沦为复制黏贴的节奏。管理层有意识,却没有太大的改变。

虽然有去年“洗了大澡”的垫底,全年业绩如无意外不会太难看,但是对于休闲食品企业来说,主动去库存型的增长,是两难问题:降价促销售了,如果能带动增长那倒还好,如果对手跟进,销售并无起色,那反而折损了自身品牌形象,以吃定上家,摆平下家而保持良好的毛利率的模式也就会受到影响——那就直接挑战企业底线了。

摆在来伊份股价面前最直接的问题是,市场给予它了过高的估值。其PE(TTM)高达140倍,而行业平均只有46倍。

我对来伊份的期待:1、职业经理人的引入

2、来伊份电商渠道取得实质性发展