纯属拍脑袋预测,勿较真。$国电电力(SH600795)$

估计国电在板块净利润统计中,内蒙古建投纳入了火电板块(除了查哈素煤矿还有坑口电厂),总部费用也由火电板块全部承担了,基于重要性和实质性,个人预测中都拆分了出来,与国电统计口径不一致。

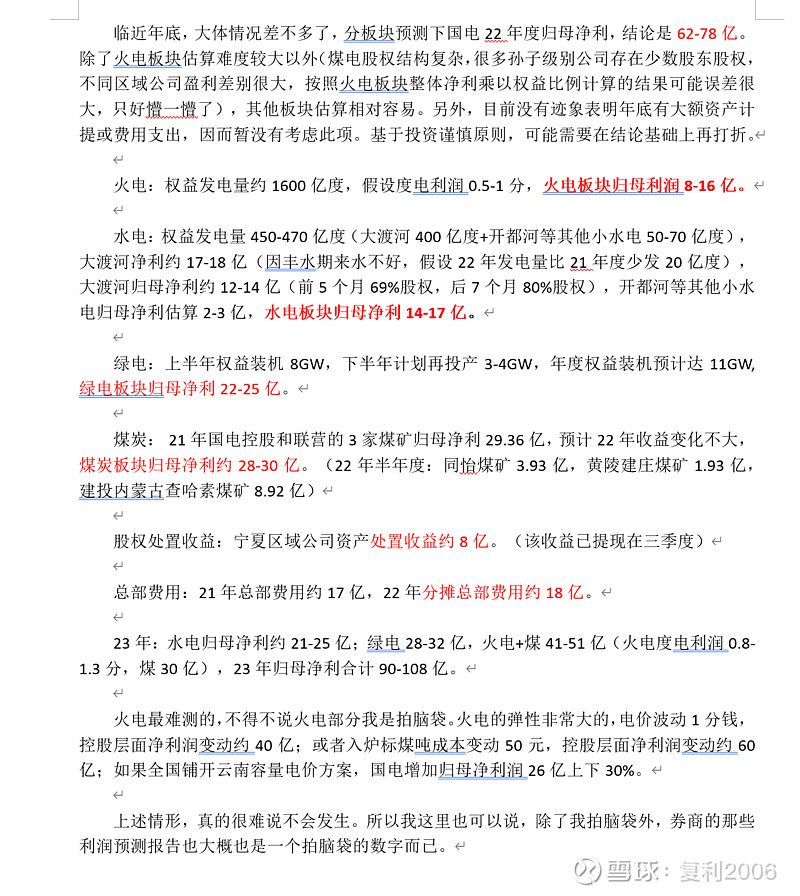

| 发布于: | 雪球 | 转发:13 | 回复:54 | 喜欢:12 |

纯属拍脑袋预测,勿较真。$国电电力(SH600795)$

估计国电在板块净利润统计中,内蒙古建投纳入了火电板块(除了查哈素煤矿还有坑口电厂),总部费用也由火电板块全部承担了,基于重要性和实质性,个人预测中都拆分了出来,与国电统计口径不一致。

涉及到投资理念,我想我再表达的清楚一点。

1、弹性品种从不缺失,比如期货、期权,动辄倍数级别波动。如果只为追求弹性,国电就不是好标的。

2、如果同时考虑容错性和防守能力、向上的弹性和长期投资价值,在我心目中暂时还没有比国电更有吸引力的品种。

3、这次计提利空其实也是对目前价位国电防御性的验证。投资这事,往往PK的不是赚钱能力而是不亏钱能力。每次重大投资先不要考虑盈利多少,而是考虑如果错了,会亏多少,是否能接受。

1、预告计提超预期,失望,再次提醒自己投资总会面对不确定,要有敬畏之心。计提不仅影响当期业绩,对远期业绩预测也增加了难度,因而对估值逻辑有很大负面影响,好在计提不是实际经营亏损、不影响长期估值逻辑和投资价值。

2、我仍然重仓持有国电。这笔投资之前我想明白了,最差的结果是平庸的投资,不会有重大资本损失。容错性、防止大幅回撤是考虑赚钱之前更重要的前提。

谢谢大佬!容错性才是长跑的基础。不过这次故意计提,确实对我打击也很大,曾经一度70%的仓位。最后发现管理层利益跟小股东利益可能不一致,导致难以评估公司实际盈利能力。并且也会导致一两年时间的估值不合理,从而导致机会成本。国电的防守品性,确实难得。

ps,复利老师看来住在深圳湾啊,哈哈

券商的平均预期今年60亿,明年75亿,所以今年只要60亿以上就是超预期

本人声明,我有国电电力,大唐发电股票,现在拥有国电电力的其实是被大V带着炒预期,预期今年60亿,甚至80亿!到了年报出来,如果业绩出来了,符合预期的60-70亿,加上大盘好的话,会稍微涨一点!如果大盘不好,板块其他的电力股业绩也不好!到时候呵呵!大V一句雪球其实就是说说玩玩的地方!看国电粉到时候再憧憬着下一个季度业绩火电反转,水电,绿电大爆发!!总有一天会飞的!!做股票总听大V的迟早被大V笑话与抛弃!!

求教,21年年报披露的建投内蒙古归母净利润是27.8亿,归母净利润应该是已剔除少数股东的,与煤炭投资收益加起来是43.28亿,请问与老师计算的29.36亿的关系是什么,目测是27.8亿*50%了,但总觉得归母净利润不应该再*50%了。

券商普遍预测真低,今年才60多亿

看明年一百亿的也大有人在呢

预测高得太离谱了!都是凭想象

复利老师,结合您的这个文章和业绩预告,大概推算了下。上半年火电就没啥利润2-3亿,3季度有水电结算多的利润,还有风光水煤起码十几亿,这三季度火电也没盈利。4季度,还原计提减值之类的推算了下,火电也没盈利。也就是全年算下来,火电+煤炭-总部费用18亿,也就10来亿,这里面还包括了投资收益8亿。这和预告还原了计提减值后50亿利润差不多,风光水40+煤炭10亿。长协执行这么好的情况下,国电去年火电居然没盈利,是采购了市场煤的原因嘛?

感谢复利老师分享,辛苦了。为您点赞!