资料来源:长江军工

核心要点:

结合我国先进战斗机的研制特点:“批产一代、研制一代、预研一代”,对标医药科技创新企业的产品研发Pipeline(管线)模式。我们认为,战机行业的Pipeline产品序列可以分散研发风险,降低研制成本,并锚定公司未来长期价值;

基于洛克希德 - 马丁公司的视角,公司的Pipeline产品序列迭代完善,衍生谱系丰富;对比洛马当前的主力产品F-22和F-35,F-35战机的性价比较高,其“多功能、多场景、多任务”的应用特性交付量大决定其市场空间更大、产品周期更长,未来的交付量有保障;

基于F-35的单机造价、板块毛利率的对比,以及收入占比和收入增速的对比,我们尝试从侧面印证主机厂的单个型号成本曲线与盈利曲线可以实现典型的规模效应经济性优势;

中航沈飞作为我国战斗机主机厂唯一的上市公司,拥有系列化、多代次且相对完整的Pipeline产品序列,FC-31对标F-35,性价比高,应用前景广,牵引公司成为“坡长雪厚”的先进战机高值消耗品赛道上的稀缺总装龙头。

1. 战机主机厂的型号研制战略——类比医药的pipeline模式

1.1 战机产品序列:批产一代、研制一代、预研一代

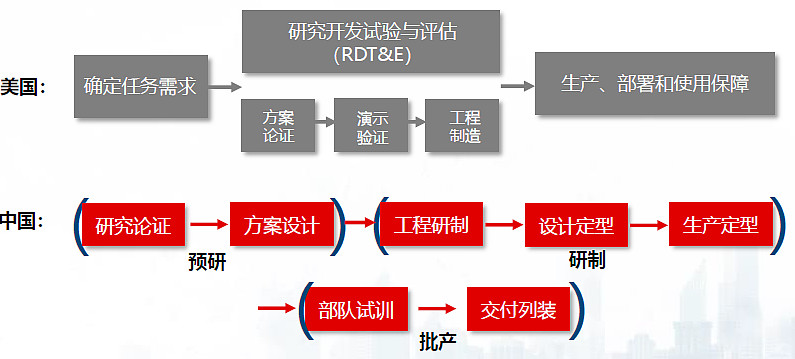

战机行业的特点:战机研发要求极高,研制生产流程细致而完备,到列装批产的周期极长。一般来说一架战机从研制到列装需要经过三大步骤:预研、研制和批产,大步骤中又包含许多小流程。中间任意一步出现问题,便可制约新产品的批产;

因此我国发展先进战机一贯坚持“三步走”方针:批产一代、研制一代、预研一代,形成梯

队性发展,保障生产商核心产品不存在显著空窗期。批产列装的战机型号可持续为上市公司提供现金流,贯穿产品生命周期以支撑新型号的预研、研制。

中国、美国战机从研制到生产的全流程示意图:

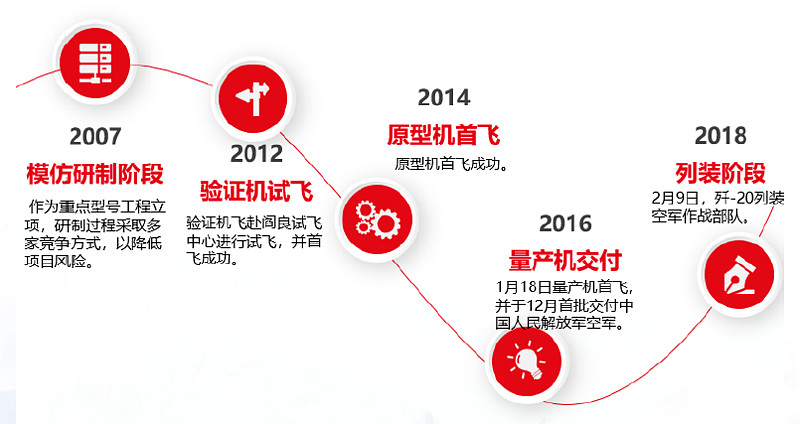

典型我国战机歼-20从研制到列装生产的历程:

1.2 类比医药Pipeline:研制管线锚定公司长期价值

医药行业Pipeline简介:医药Pipeline,也称管线研发,主要包括医药产品从研发到产品的所有阶段:研发、临床前试验、临床试验和认证通过后的市场化推广过程;

医药Pipeline产品序列:包括单个医药公司或整个医药行业在任何给定时间点正在研发或测试的一组候选药物,既有研究阶段的新药也有准备投入市场的成熟产品;

医药Pipeline的出现主要由医药研发的特点决定。新药研制的难度较大,需大量研发资金支持,研发周期可达10年之久,这决定了医药从研发到上市有诸多不确定性。医药Pipeline旨在分散新药从研发到上市的风险,提升了公司对于产品的管理能力。

医药Pipeline模式各个阶段示意图:

医药Pipeline模式与战斗机研制生产模式的异同:

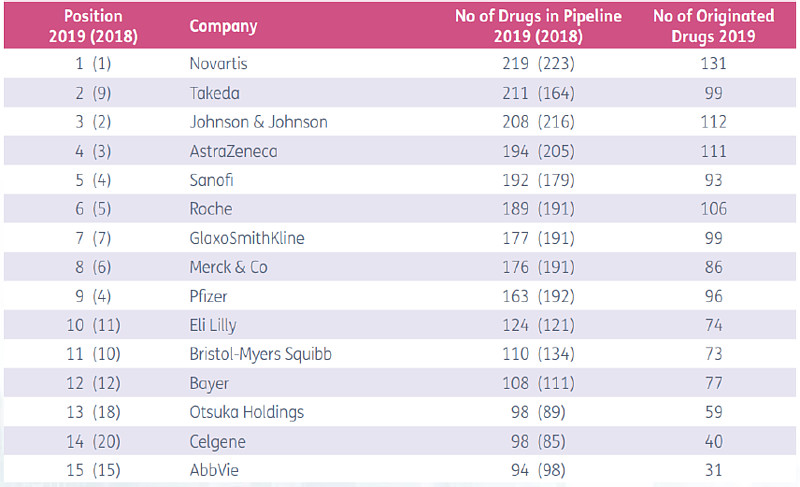

医药管线研发的规模处于增长状态,市场重视程度日益提升。根据Pharma intelligence 2019年的报告,全球研发管线总规模连续增长,2019年已达16181个。

医药管线研发是衡量一家医药公司的价值和前景的重要指标。通常一家拥有较多Pipelines,Pipelines中的药物较多处于研制后期阶段的公司市场评估的价值较高。

医药公司管线规模越大,创新药推出越多:

2. 基于国际比较视野,阐述洛马公司作为先进战机主机厂的Pipeline产品研制模式的核心竞争优势

洛克希德-马丁的战机研制Pipeline模式介绍;

公司主力产品F22与F35的对比:由于F35应用的多场景、多功能、多任务的性价比,其市场空间更大、产品周期更长;

基于F35的单机造价、航空业务的毛利率、收入占比和收入增速,侧面印证洛马公司的F35型号系列化带来成本曲线与盈利曲线的明显规模效应。

2.1 洛克希德-马丁:产品序列完善,迭代路径明晰

洛克希德 - 马丁公司简介:1995年,洛克希德公司与马丁·玛丽埃塔公司合并,称为洛克希

德·马丁公司。公司主营业务为开发、制造军用飞机,产品闻名世界,旗下产品皆被诸多国家所采用。以营业额而言,洛克希德-马丁为全世界最大的国防工业承包商。

洛克希德-马丁产品序列:洛马的战机产品序列从上世纪50年代的F-104到目前服役的F-22和F-35,迭代路径清晰,研制体系完善。从产品的定位上来看,洛马遵循“预研→型号改进→量产研发” 的路径,结合上代战机经验,不断增加产品的多重应用场景。

洛克希德马丁Pipeline产品序列:

2.2 两大品类对比:F-22比拼性能,F-35抢占市场

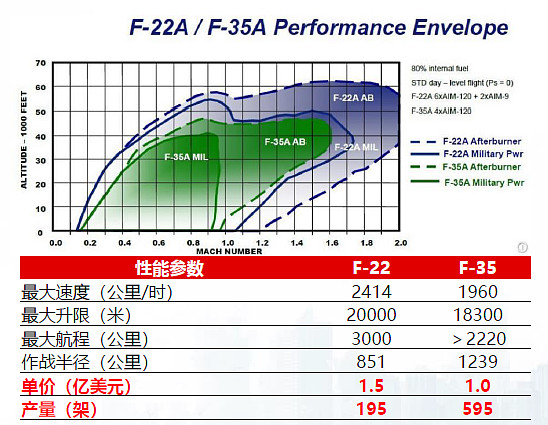

对比洛克希德马丁的两大明星产品F-22和F-35可知,F-22性能更佳,但F-35市场需求更大:1)F-22的绝大部分性能超过F-35,但造价成本较高,应用场景较为局限,因此生产量不高;2)F-35性能适中,但造价相对低廉,且应用场景广泛,高性价比牵引较强需求,产量较高。

F-35与F-22的单价以及各性能参数对比:

F-35三种型号交付不同军种,初显全面作战能力:

2.3 换装扩编双重叠加,打造爆款全球化F-35战机

F-35或将成为美国战斗机的扩编与换装的主力军。美国在上世纪80到90年代经历了三代机的采购高峰期,从2013年左右开始,美国停止了最后一种三代机F/A-18的采购,通过国防部联合战术空中作战(TACAIR)资本重组计划,仅采购四代机F-35。

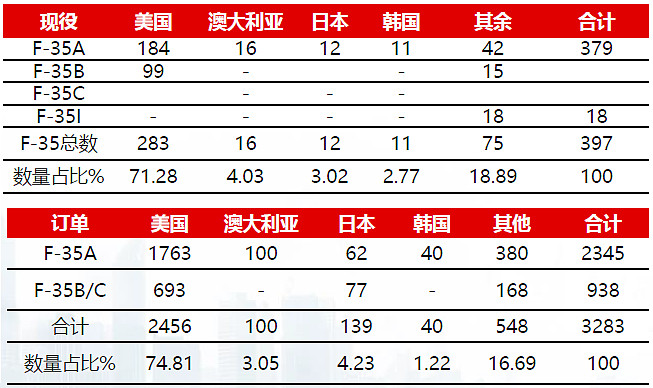

F-35潜在客户众多,超过20个国家具有采购需求。F-35潜在客户或将覆盖大部分美国盟友国,包括19个目前装备了战斗机的北约同盟国和澳大利亚等三个F-35战机的伙伴或合作国,以及JSF国会报告中披露的F-35其他潜在客户,如日本、韩国等四国。

现役F-35近400架,全球订单超3000架

2.4 F-35项目随交付量提升,规模效应逐渐显现

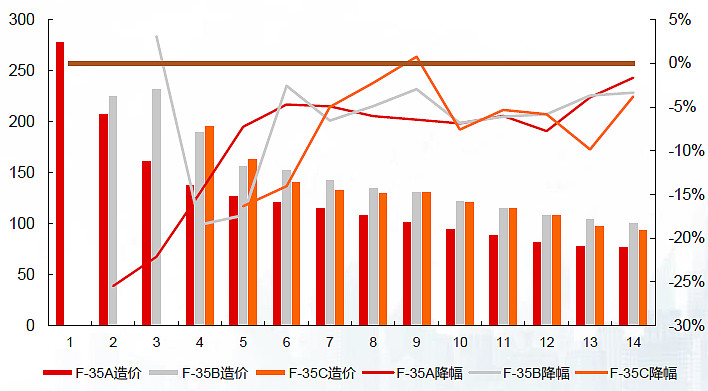

受益于规模效应,F35造价逐年降低。根据《F-35 Block Buy An Assessment of Potential Savings》,造价的大幅下降主要源于制造成本的改善和大规模量产,F-35价格的降低使得美国和更多国际客户加大订单量。交付量持续提升,除2020疫情扰动外均完成既定目标,批产和订单充分保障未来收入空间。

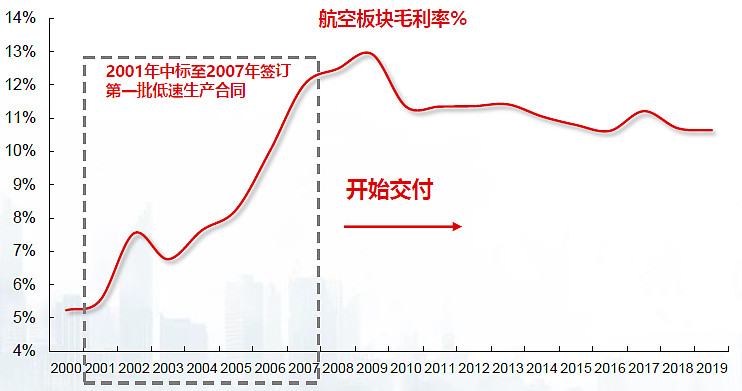

公司长期成本曲线处于不断下降的趋势中。从公司的毛利率角度,从开始交付起,单机的

造价逐批次降低,但毛利率基本处于平稳状态。

F-35项目三种型号的造价逐批次降低:

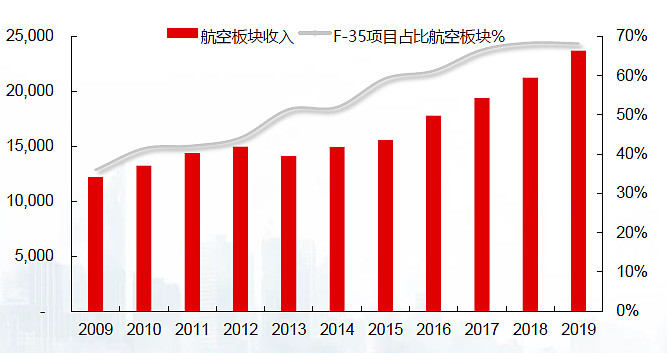

F-35项目交付后持续带动航空板块收入提升:

2.5 F-35未来交付量仍可观,长期支撑洛马未来收入

F-35已具备全速生产条件。2019年12月31日洛马披露,F-35已经具备全速生产的条件,并且在2019年超额完成预期目标,全年共交付134架。洛马于2020年3月3日披露,公司成功交付第500架F-35。官方预测在未来的几年F-35的交付仍会保持较为稳定的增长态势,2022年全年交付数将达到170架以上。

公司F-35项目的交付可持续带动航空板块的收入持续提升,从2009年开始,随着交付量的提升F-35项目占整个公司航空板块的收入已从36%上升至68%,并带动整个航空板块收入不断提升,10年复合增速可达6.8%。

F-35项目交付后持续带动航空板块收入提升:

3. 中航沈飞的公司简介、Pipeline模式、远期市场空间与资产价值研判

FC-31的未来需求稳定,打开中航沈飞想象空间

公司产品pipeline序列遵照“批产、改进改型、研制、预研”稳步铺开。作为产品序列的研制一代,叠加对标F-35的特性,我们认为FC-31未来需求空间大、周期长,打开未来中航沈飞的未来想象空间。

中航中航沈飞当前的Pipeline产品序列示意图