资料来源:天风军工

1. Q1-3 归母+39.38%,单Q3+61.68%共振放量

军工三季报出现共振放量,Q3单季度增速持续加速中。全板块共76家上市公司,2020前三季度营业总收入共2642.98亿元(+21.06%),归母净利润180.0亿元(+39.38%);单三季度营收994.59 亿元(+39.64%),归母净利润67.68 亿元(+61.68%)。我们认为,“十四五”

军工装备的高景气需求已提前出现。

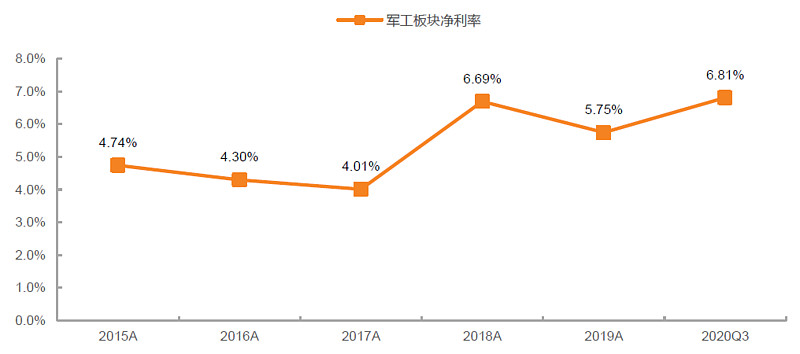

20Q3军工板块整体盈利能力实现较为显著的提升:76家上市公司平均净利率6.81%,同比增长0.90个百分点,相比去年年底上升1.06个百分点;单三季度净利率6.80%,同比增长0.92个百分点,板块盈利能力改善较显著。

预计随着进入“十四五”军工装备跨越式发展阶段,高附加值的新型装备将持续放量,同时军工定价机制改革也在不断深化,A股军工板块盈利能力有望进入持续上行轨道。

2015A-2020Q3 军工板块净利率变化情况图:

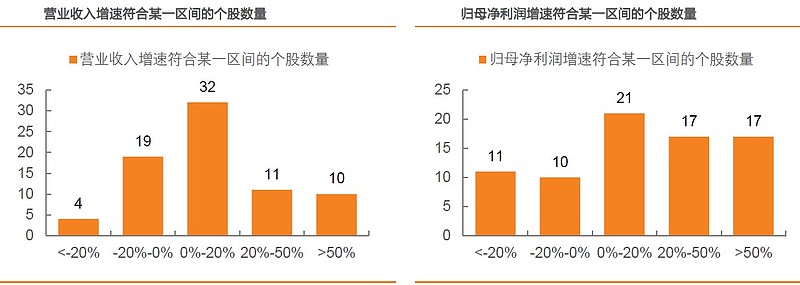

军工板块基本面驱动时代已到来,“十四五”新型装备对应产业链企业共振放量。在全部

76家上市公司中:营收增速超过50%的有10家,归母净利润增速超过50%的有17家;营收增速在20%-50%的有11家,归母净利润超过20%-50%的有17家。

十四五方向,航空及其配套、导弹、新材料 、军工电子、信息化为主要放量板块,其中:

1)营收增速>50%有10家:睿创微纳、大立科技、爱乐达、高德红外、洪都航空、星网宇达、北摩高科、中简科技、西部超导、中光学;

2)归母净利润增速>50%有17 家:北斗星通、星网宇达、振芯科技、睿创微纳、大立科技、兴图新科、高德红外、西部超导、*ST 抚钢、洪都航空、爱乐达、紫光国微、中航沈飞、中简科技、北摩高科、中航电子、航发动力。

2. 聚焦“十四五”:细分赛道优势尽显,导弹增速超50%,信息化/航空/军工电子/新材料增速超40%

2020年三季报延续了中报的趋势,代表“十四五”的新型装备对应细分板块成长性优势显著,资产负债表也显示出更强的发展潜力:导弹子板块归母净利润同比增速超过50%,军工电子/航空装备/雷达与信息化/新材料四大子板块增速均超过40%。

下游原材料备货需求或全面到来,已在如军工电子、新材料、信息化这类中上游板块中出现共振反应,归母净利润出现显著增长的同时,其合同负债+预收款也依然指向了未来的持续放量趋势。

2020Q3军工各子板块基本面情况:

1)导弹:Q1-3,营收172.43亿元(+29.4%),归母净利润16.85亿元(+58.1%),净利率9.77%(+1.77pct),合同负债与预收款同比+40.96%。

预计导弹子板块将持续处于景气扩张阶段,目前其上游企业表现较为显著,对于此细分板块的中下游企业或将于2021年进入景气上升期。

2)雷达与信息化:营收191.97亿元(+16.45%),归母净利润16.30亿元(+42.46%),净利率8.49%(+1.55pct),代表未来持续度的“合同负债+预收款”同比+46.35%,信息化子板块是“十四五”新型装备的信息技术类中游配套企业集合,其上行趋势预计将跟随。

2)军工电子:营收290.78 亿元(+18.34%),归母净利润49.99亿元(+48.46%),净利率17.19%(+3.47pct),合同负债+预收款同比增长55.44%。

军工电子板块为共振放量板块,板块中方差较小,放量为一致性,主要因下游企业的原材料备货采购需求到来,对全品类上游军工电子元器件进行集体性采购,预计趋势将持续保持直至新装备需求下降。

3)航空装备:营收992.03亿元(+16.64%),归母净利润49.89亿元(+40.27%),净利率5.03%(+0.85pct),“合同负债+预收款”的增长依然未在本季报出现,主要原因为本季度为下游企业开展大面积上游原材料备货的前置阶段,下游的高需求将紧随前置阶段到来,景气度传导将至。

4)新材料:营收167.52亿元(+9.79%),归母净利润分别为23.05亿元(+42.15%),净利率13.76% (+3.13pct),合同负债+预收款同比+34.16%,新材料板块将作为基础上游伴随新型装备放量。

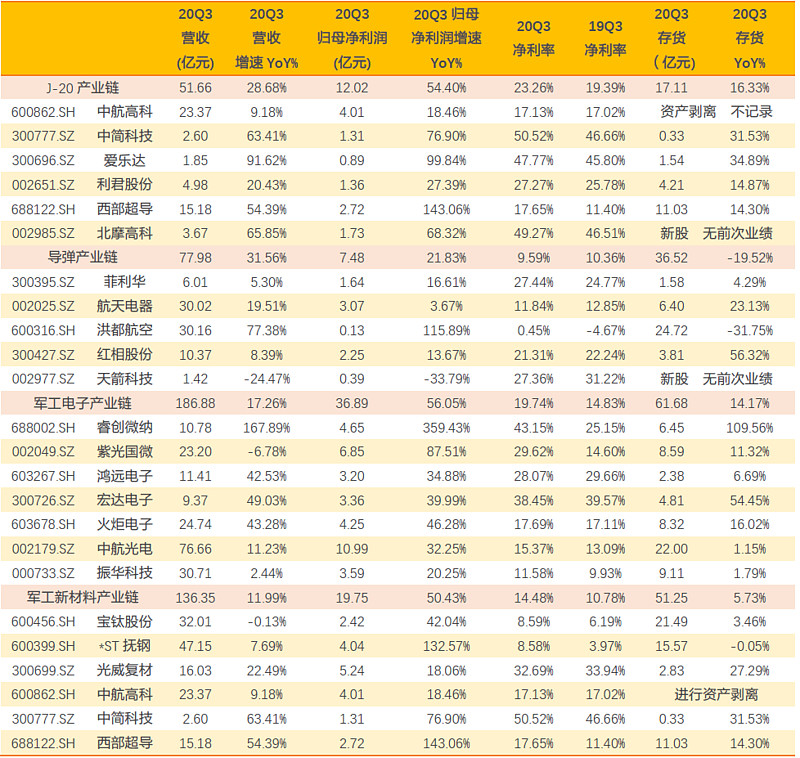

3. 精选标的视角:导弹因中下游未启动而存在差异,其它板块与大范围标的趋势相同

本视角我们对4个细分精选产业链观察,其标的均为精选后的代表性标的,旨在排除干扰。

1)J-20产业链:营收51.66 亿元(+28.68%),归母净利润12.02 亿元(+54.40%),净利率23.26%,同比提升3.87 个百分点,新型航空装备赛道依然是较好的投资选择。

2)导弹产业链:营收77.98 亿元(+31.56%),归母净利润7.48 亿元(+21.83%),净利率9.59%,同比下降0.77个百分点,主要因导弹产业中下游企业放量还未出现,目前为上游采购阶段,预计于2021年出现整体放量。

3)军工电子产业链:营收186.88亿元(+17.26%),归母净利润36.89亿元(+56.05%),净利率19.74%,同比大增4.91个百分点,同大范围材料板块观点。

4)新材料产业链:营收136.35亿元(+11.99%),归母净利润19.75元(+50.43%),净利率

14.48%,同比增3.7个百分点,同大范围材料板块观点。

未来新型装备或将进入高投入期,细分精选赛道望迎放量机遇:

4. 资产负债表端视角:上游进入下游原材料备货期,景气传导开启

我们认为,根据下游终端客户的付款习惯,军工板块的合同负债项目的列示多发生在“向客户转让商品之前、客户在到期的时候应支付款项“”的时候发生——也即,买卖双方在达成正式采购/供货协议的时候,应当确认该会计科目。根据这一思路,合同负债和预收款一样,是一个有效的前瞻性指标,分析两者情况可辅助预判公司未来业绩。

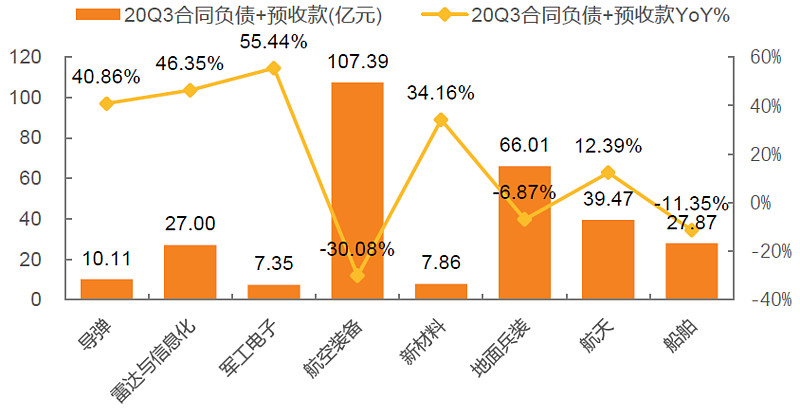

从2020Q3的情况来看,上半年军工板块合同负债及预收款的细分增量明显,总额为285.4亿元,其中:航空板块的合同负债及预收款总盘子最大,导弹、雷达与信息化、军工电子、军工新材料板块的合同负债及预收款增速均超过30%。

20Q3军工各子板块合同负债及预收款及其增速:

导弹、雷达与信息化、军工电子、军工新材料板块预收款+合同负债持续提升预示了未来

的高景气持续度。上游企业提前出现放量,或为下游生产开始提前提供物料,我们认为上

游企业的高景气预示了 “十四五“下游武器装备的强需求将开始显现。

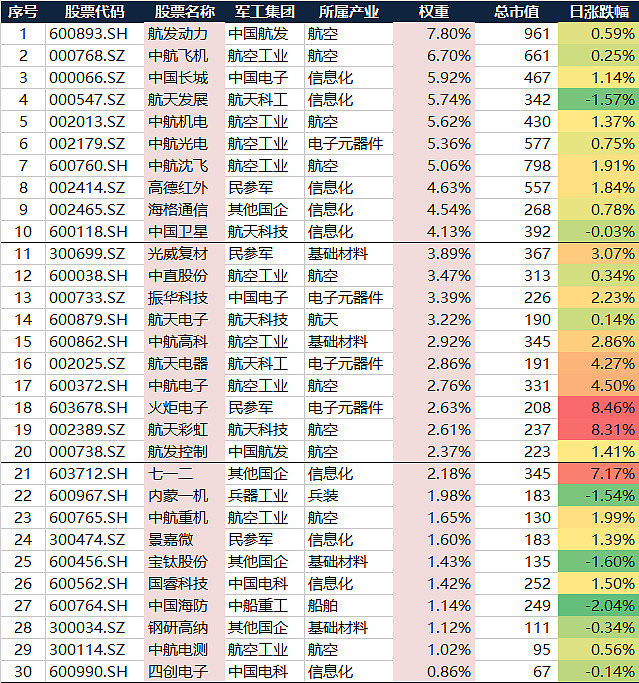

附中证国防指数成分股及相关指数产品

中证国防指数(399973)精选国防军工行业30家左右上市公司,以军工子行业细分龙头为主,能够全面刻画A股国防军工行业的表现。通过跟踪各子行业景气度的变化,定期对成分股进行适当调整,以期能够获取一定的超额收益,为目前行业内较为有特色的军工行业指数。

对中证国防指数编制思路及与同类国防军工指数差异比较感兴趣的球友也参阅《重磅!揭开中证国防指数(399973)的神秘面纱》

我们有两只挂钩中证国防指数的产品,分别为鹏华中证国防指数(160630)以及国防ETF(512670),对应两种不同的交易形式。

1)鹏华中证国防指数(160630)

概况:截止2020年3季度的最新规模为76亿元,机构投资者持仓占比较高;

投资:95%仓位投资于中证国防指数成分股,完全按照指数权重进行复制,基金净值表现与95%中证国防指数涨跌幅相当;

交易:需要开立基金账户,通过场外申购赎回来实现。

2)国防ETF(512670)

概况:最新规模为3亿元左右,近期日均成交金额维持在3000万左右;

投资:100%仓位投资于中证国防指数成分股,通过参与科创板打新等获得了超越中证国防指数的的收益;

投资:通过股票账户,在场内直接买入,类似于股票交易