$中证国防(SZ399973)$ 精选国防军工行业30家左右上市公司,以军工子行业细分龙头为主,能够全面刻画A股国防军工行业的表现。通过跟踪各子行业景气度的变化,定期对成分股进行适当调整,以期能够获取一定的超额收益,为目前行业内较为有特色的军工行业指数。

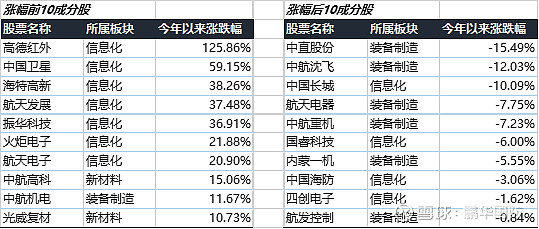

1. 年初以来子行业两级分化

从大的子行业来看,国防军工行业可以大致分为国防信息化和武器装备制造,前者偏TMT属性,后者偏制造业属性,其代表性股票为航空主机厂。

从今年以来成分股表现来看,两者分化严重,涨幅排名靠前的均为信息化方向,而航空主机厂及零部件公司表现则严重落后。这当然也是与今年以来的市场风格有高度的相关性。

数据来源:Wind。

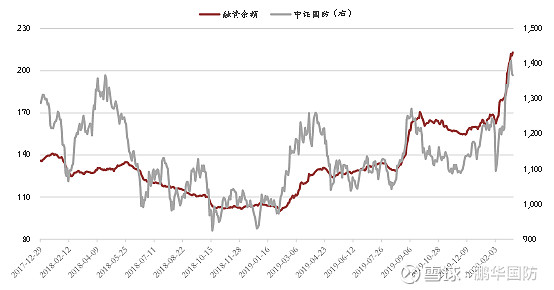

在前期的投资展望中,我们也提示了科技板块过度演绎对国防军工行业传导的风险。春节以后,中证国防指数成分股的融资余额快速上升,推动指数快速上行,也积聚了行业较大的风险。微观层面上,也确实感受到了信息化方向的部分成分股情绪过度演绎,如海特高新、火炬电子等。

2月份最后一周,科技板块大幅调整,带动国防信息化行业跟随调整,消除了国防军工行业最大的风险。受恐慌情绪的蔓延,主机厂也跟随大幅调整,为后续介入提供较高的安全边际。

数据来源:Wind。

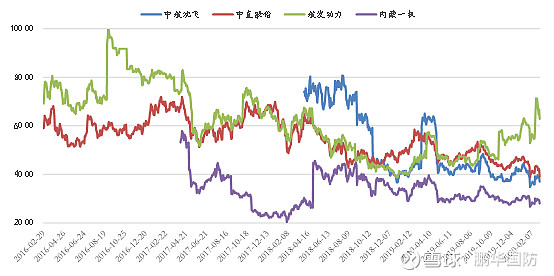

2. 3月份有望回归基本面,主机厂将显著受益

3月份将进入年报的密集披露期,以军工主机厂为代表的武器装备制造行业具备业绩稳健增长的优势,可能会是相对收益的方向。

全年来看,业绩驱动仍然是主线。我们始终认为本轮军工上涨的核心逻辑仍在基本面,即军改负面因素的消退及“十三五”最后一年带来的订单加速释放,行业部分上市公司业绩预告已略见端倪,预计2019年年报及2020年各季度季报将逐步验证。

估值的角度,2016年以来,国防军工行业经历了近4年估值收缩的过程(2019年主要为盈利贡献,主机厂估值仍在压缩),目前4大航空主机厂的估值均处于历史低位,中航沈飞当前静态市盈率43倍左右,为历史较低水平,若考虑2020年至少20%左右的业绩增速,已经接近于制造业公司的估值水平,军工行业稀缺性的溢价已尽数抹去,具备极高的安全边际。

数据来源:Wind。

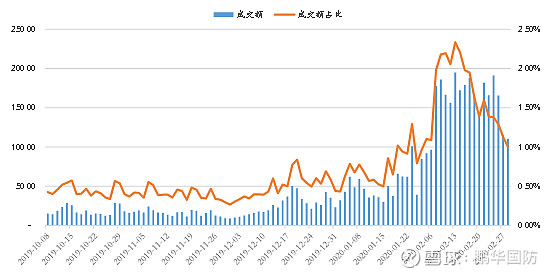

3. 重视空天互联主题的信号意义

我们在《空天互联狂热过后,应如何投资国防军工行业?》中曾谈到空天互联是一个长期的主题,会被市场反复炒作,而且有可能取代2019年的船舶行业,成为军工行业重要的领先信号。

空天互联主题在2月中旬达到最狂热的状态,近期成交量已经显著下滑。成交量底部企稳之后,是可以积极介入国防军工行业的重要信号。

数据来源:Wind。

@蛋卷基金 @雪球 @今日话题 @Ashares $鹏华中证国防指数(F160630)$

风险提示:以上所述机构或个人观点、言论、数据、及其他信息仅作参考,不作为基金销售的法律文件,不构成任何投资意见,亦不构成任何产品交易的推荐。投资者应根据自身风险承受能力自主判断进行投资,若造成损失,机构不承担任何责任。市场有风险,投资需谨慎。