中证国防指数(399973)精选国防军工行业30家左右上市公司,以军工子行业细分龙头为主,能够全面刻画A股国防军工行业的表现。通过跟踪各子行业景气度的变化,定期对成分股进行适当调整,以期能够获取一定的超额收益,为目前行业内较为有特色的军工行业指数。

1. 行业观点

12月份以来,国防军工行业跟随市场反弹,中证国防指数5.33%,同期沪深300指数上涨5.05%。短期或有跟随科技板块调整的风险,对行业未来2-3个月的看法仍偏乐观,建议投资者在回调过程中积极加仓,布局明年1季度由风格和业绩驱动的主升浪行情。

具体理由如下:

基本面持续改善:2018年以来,国防军工行业基本面均处于持续改善的过程中,2019年前三季度,航空主机厂及中上游零部件和原材料业绩表现优异,受十三五采购周期影响,2019年年报确定性较高,明年一季报高增长可期。

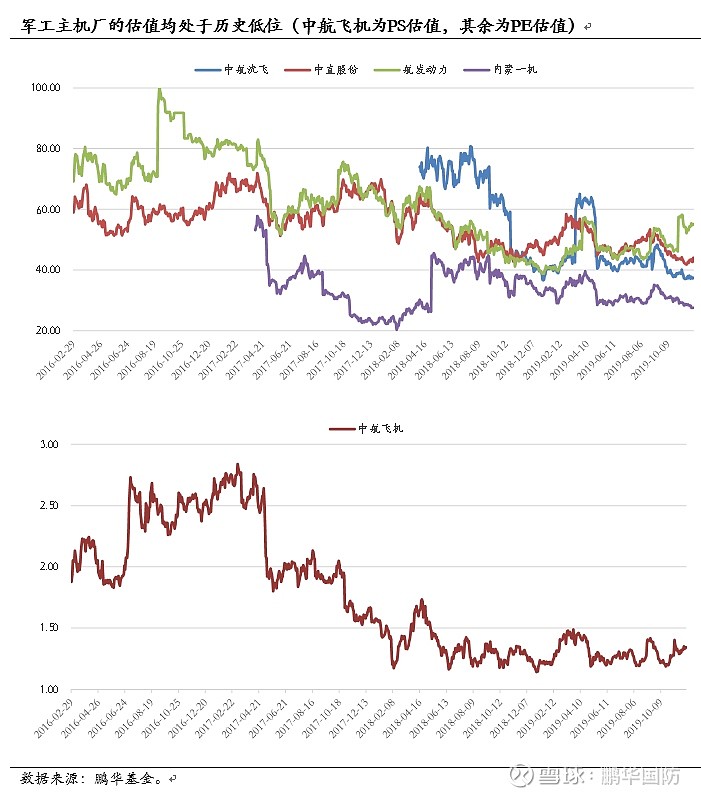

估值持续压缩:4大航空主机厂的估值均处于历史低位,中航沈飞当前静态市盈率40倍左右,为历史较低水平,若考虑明年20%左右的业绩增速,已经接近于制造业公司的估值水平,军工行业稀缺性的溢价已尽数抹去,具备较高的安全边际。

行业比较优势:宏观经济下行及中美贸易摩擦的背景下,军工行业具有稳健增长和自主可控的优势。目前科技股估值高位的情况下,国防军工行业具备估值和业绩上的优势。

风格日历:历史上看,国防军工存在显著春季躁动特征,尤其是在2-3月份,市场风格往往会偏向成长,再叠加军工行业良好的年报和1季度报,对板块表现可以适度乐观些。

2. 2019年以来军工行情的思考

2019年,军工有两段主升行情,分别为今年1季度,以及8-9月份。1季度的行情更多是市场风险偏好驱动,两船合并事件催化为辅;8-9月份行情更多是国庆阅兵的事件催化,市场风险偏好提升为辅。在两段主升浪之前,行业都经历了相当长的磨底阶段,时间均持续2-3个月,最终上涨的行情均在1月左右的时间,典型的牛短熊长。

今年10月至今也是行情磨底的阶段,在磨底完成之后有望再次迎来主升浪,而这轮主升浪倾向于是有行业基本面驱动,即随着2019年报和2020年1季报披露,调整投资者对军工行业高估值、无基本面的偏见,从而引发的估值修复行情,所以时间窗口上会在3-4月份,亦有可能在1-2月份开始逐步反应。

从三段磨底震荡区间来看,中枢是不断上移的,也说明军工行业整体基本面确有改善。从更长时间窗口来看,2018年有望成为行业基本面拐点,未来行业整体有望呈现震荡上行的格局。但由于缺乏稳定机构投资者者,宽幅波动的特征仍难以改变,适当的交易择时仍然非常有必要。

3. 行业个股事项跟踪

12月3日,中航机电公告拟以现金收购南京机电等转让方合计持有的南京航健70%股权;拟以货币增资入股宏光装备,增资完成后公司持股36.55%;拟以1.89亿元将贵阳电机100%股权转让至航空工业机载(后者以现金支付);并终止实施贵航电机航空电源生产能力提升项目,将该募投项目的账户余额923.42万元用于补流。

简评:航空工业集团提升旗下上市公司资产质量的系列动作的延续,表明集团对旗下上市公司的市值管理诉求强烈。虽然调整的动作较小,但积少成多,从量变到质量,最终会形成军工行业基本面逐步改善的趋势。

12月17日,我国第一艘国产航空母舰“山东”舰在海南三亚某军港交付海军。

简评:更多是情绪上的催化,对基本面实质性影响较小。航母在整个造船产业中的占比较低,军船业务的景气亦无法弥补民船业务的衰落。随着两船集团的顺利合并,船舶板块的表现也阶段性告一段落,未来军工的主线有望重回航空+信息化方向。

12月27日早上,国新办举行北斗三号系统提供全球服务一周年有关情况发布会。2020年6月前,计划再发射两颗地球静止轨道卫星,北斗三号系统将全面建成。

简评:北斗导航是军工信息化的重要子方向,也是国家推进自主可控的重要领域。北斗系统在军工领域的应用已经逐步展开,未来或陆续能看到上市公司订单释放。更长期来看,需关注北斗在民用领域的拓展,与GPS的竞争格局,以及相关上市公司能否实质性受益于北斗导航业务。

4. 估值&资金&情绪数据

@

@蛋卷基金 @今日话题 @Ashares $国防ETF(SH512670)$ $鹏华中证国防指数(F160630)$ $中证国防(SZ399973)$