1. 行业观点

9月初以来,国防军工行业经历了近3个月的调整,在时间和空间上均已经相对充分,对行业未来2-3个月的看法偏乐观,建议投资者在当前底部区域积极关注并着手布局国防军工板块,具体理由如下:

基本面持续改善:2018年以来,国防军工行业基本面均处于持续改善的过程中,2019年前三季度,航空主机厂及中上游零部件和原材料业绩表现优异,受十三五采购周期影响,明年一季报高增长可期。

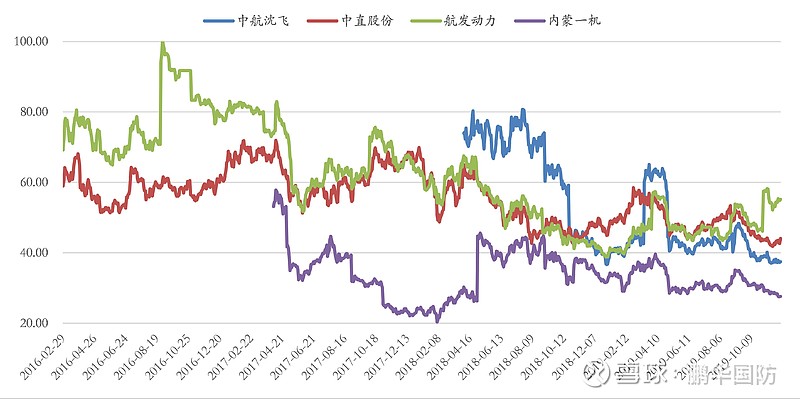

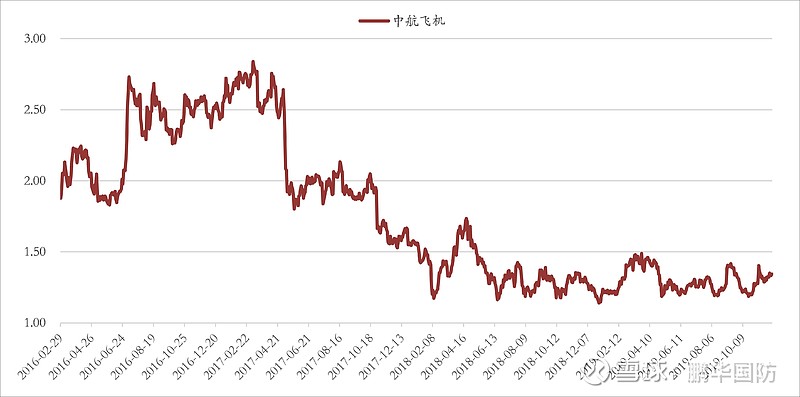

估值持续压缩:4大航空主机厂的估值均处于历史低位,中航沈飞当前静态市盈率仅37倍,为历史极低水平,若考虑明年20%左右的业绩增速,已经接近于制造业公司的估值水平,军工行业稀缺性的溢价已尽数抹去。

风险释放充分: 9月份初以来,国防军工行业最大回撤超过17%,幅度位列申万28个一级行业倒数第一位,指数情绪指标亦在超低位,风险释放已经非常充分。

行业比较优势:外资流入放缓、交易拥挤以及年底获利了结等方面影响,近期消费、医药、科技等板块经历大幅回调,国防军工等前期调整充分的行业可能会获得资金的青睐。中期来看,宏观经济下行及中美贸易摩擦的背景下,军工行业具有稳健增长和自主可控的优势。

船舶板块的信号意义:近期船舶板块异动,显示游资已经开始关注军工板块,此为重要信号,后续主要机会仍然在基本面良好的航空主机厂及军工自主可控标的。

其他事件催化:关注2020年初的台湾大选。

2. 行业个股事项跟踪

11月19日,中航光电发布第二期限制性股票激励计划草案,拟向包括公司高管、中层核心骨干等在内的1215人授予3206.5万股限制性激励股票,约占公司总股本的3.00%,授予价格为23.43元/股,定价方式为首次公告前20个交易日交易均价的60%。

简评:公司治理一直是军工企业最大的短板,股权激励有助于激发管理层的积极性,对于致力于向民用领域拓展的军工企业具有重大的激励作用。其他有类似的动作的企业还包括振华科技、中航沈飞等,有助于改善军工企业的公司治理,增强业绩释放的动力。

11月5日,中航飞机公告筹划重大资产置换暨关联交易的提示性公告。公司拟置入整机制造及维修业务资产,拟置出部分飞机零部件制造业务资产,交易双方实控人均为航空工业。拟置入上市公司资产包括西飞、陕飞和中航天水飞机100%股权资产,拟置出资产包括长沙起落架分公司、西安制动分公司全部资产和负债及贵州新安航空机械100%股权。

11月29日,中直股份发布公告,控股股东中航科工(2357.HK)拟通过发行内资股收购中直有限100%股权、哈飞集团10.21%股权、昌飞集团47.96%股权,交易完成后中航科工将直接与间接持有哈飞集团100%的股权。

按照“聚焦主业”的要求,航空工业集中近期对旗下上市公司进行了系列的资本运作方面的动作。若方案顺利推进,中航飞机和中航沈飞均实现整体上市,中直股份整体上市可期,洪都航空定位亦较为清晰(教练机+防务资产),基本上朝着市场一致预期的方向推进,消除不确定性,也有助于后期业绩释放,提升航空主机厂整体的估值。

3. 估值&资金&情绪数据

军工主机厂的估值均处于历史低位(中航飞机为PS估值,其余为PE估值)

数据来源:鹏华基金。

中证国防 指数情绪在超低位置,风险释放充分指数情绪在超低位置,风险释放@蛋卷基金数情绪在超低位置,风险释放@蛋卷基金@蛋卷基金充

数据来源:鹏华基金。

50只军工股票11月融资余额减少12亿元

数据来源:鹏华基金。

20只外资重仓军工股票11月份净流入12亿元

数据来源:鹏华基金。

@今日话题 @蛋卷基金 @Ashares $中证国防(SZ399973)$ $鹏华中证国防指数(F160630)$ $中航飞机(SZ000768)$

风险提示:仅供渠道内部参考使用。本资料仅为本公司与客户沟通交流使用,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎