文章来源于公众号:“周周侃谈”,欢迎关注,后续将持续推出研究,也欢迎探讨。

接上篇,最终结论在公众号中有总结:

3、盈利能力与盈利质量分析

3.1盈利能力分析

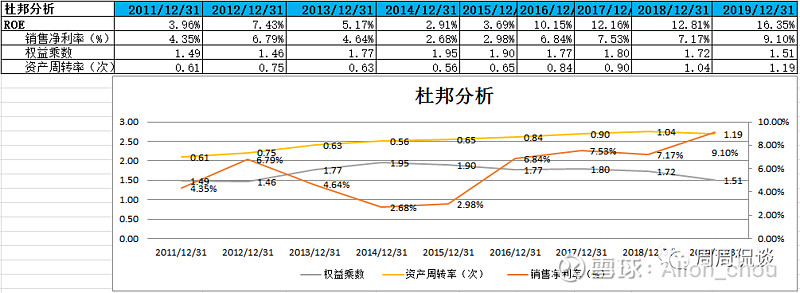

首先,对标同行业的恒安国际和维达国际,恒安国际ROE水平持续保持在高位,维达国际ROE水平在2014年到2018年在低位波动,中顺洁柔的ROE水平2016年前最差,但从2015年开始快速上升,直到2016年就超过维达国际位居第二,那么为什么2015年成为中顺洁柔的一个转折点呢?2015年公司发生了较多大事,完成了家族“二代”接班,加强营销团队与渠道的建设,引入金红叶核心营销团队张金锋团队;2015年10月开始推出股权激励计划;成功的改革推动公司的ROE水平高速上升。

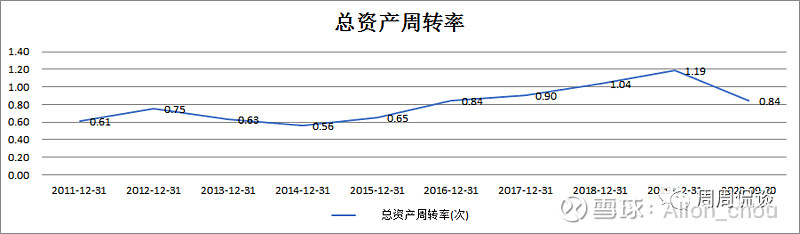

从上面的分析中知道,2015年开始中顺洁柔盈利能力逐渐增强,ROE水平从2015年以来的3.69%逐步上升到2019年的16.35%,公司通过改革取得了非常好的效果,反映在财务数据上,通过三分法杜邦分析法分拆公司ROE发现,公司ROE的上升主要是公司销售净利率和资产周转速率提高推动,权益杠杆的贡献很小,也意味着,公司未来有空间增加负债提升权益杠杆来继续提升公司ROE水平;公司资产周转速率提升到上市以来的高点,表明公司的经营效率持续提升,后续在公司经营效率中进一步分析。

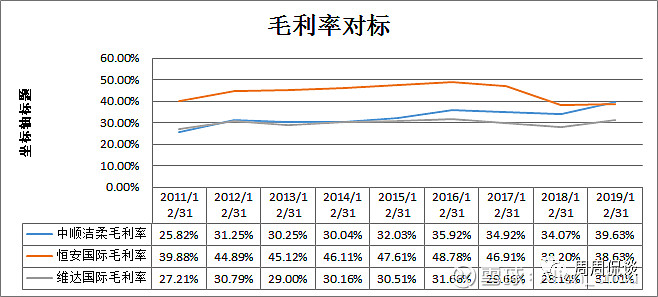

公司ROE的提升,主要推动因素之一是销售净利率的上升,那么公司产品的竞争力到底怎么样呢?通过对比公司毛利率情况,恒安国际毛利率最高,但从2016年开始,恒安的毛利率连续开始下滑,维达国际的毛利率最差,中顺洁柔毛利率水平居中,2015年年开始毛利率逐渐提升,跟2015年公司完成改制完美相符。

为什么中顺洁柔的毛利率2015年开始毛利率大幅提升?进一步分拆公司的毛利率情况,发现公司2015年开始,主要受益于非卷纸类产品收入占比的提升,而非卷纸毛利率较高,从而推动综合毛利率持续改善。

中顺毛利率的变化受成本端的影响较大,中顺洁柔费用端销售费用占比远超财务与管理费用之和,那么费用端重点分析中顺的销售费用情况。2019年中顺洁柔消费费用占营收比重为20.64%,2020年9月占营收比重上升到23.97%,费用增速从2015年开始也只有2018年低于营收增速,公司通过加大市场营销力度推动营收的增长,也能推断出,公司是销售驱动型的公司,未来可以继续关注公司的销售端对公司营收的增长。

通过以上盈利能力的分析,能够清楚的知道,中顺洁柔盈利能力较强,近年来逐渐增强,在行业比较重只逊色与恒安国际,公司盈利能力强劲的原因,主要是由销售净利率和资产周转速率的提升推动;一方面是加大营销力度,推动营收增长,另一方面,调整产品结构,增加毛利率的非卷纸类的销售比重。公司盈利能力较强,那公司盈利质量怎么样呢?

3.2.盈利质量分析

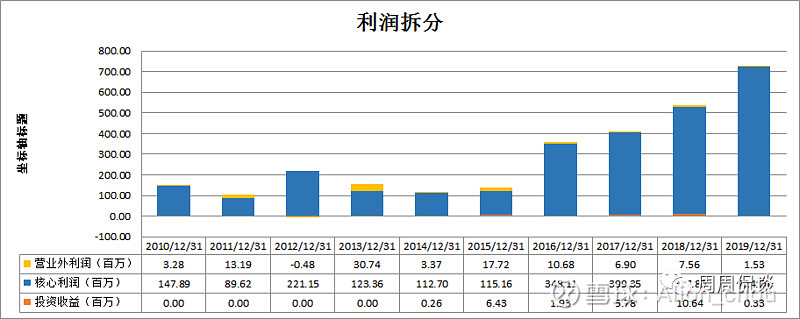

接下来分析中顺洁柔的盈利质量,首先将公司的利润情况进行拆分,一般来说,公司的净利润主要来源是核心利润(核心利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用)、投资收益和营业外收入,核心利润反应整个公司经营活动的盈利能力。通过利润拆分看,中顺洁柔利润来源基本都是核心主营业务利润,且2015年后核心利润保持稳定的高速增长。另外,利润质量中一个重要的指标是“现金含量”指标。根据公司净利润现金含量指标看,公司2015年以来,净利润现金含量逐年下降,2019年后有所好转,但2020年9月净利润现金含量再次新低,与公司信用赊销趋势以及存货增加趋势相吻合,如果进一步加剧可能影响到公司坏账准备等。

因此,总体上看,中顺洁柔的盈利能力不断增强,但公司的盈利质量近些年相应变差,一方面,这是一个硬币的两面,加大营销力度获取收入与利润同时也加大了信用期限,增加了坏账风险;另一方面,公司原材料的囤积导致的存货的增加,占用了现金,但短期还没有迹象表明会出现风险,但需要关注后续公司回款等财务指标。

4、经营效率情况

关注回款指标,需要关注公司的经营效率,公司2011年总资产为28.21亿,到2019年公司总资产达到60.26亿,增长了2.14倍;公司营收从2011年的18.56亿增长到2019年的66.35亿,增长了3.57倍,公司总资产周转效率提升明显。

应收账款周转率下降明显,存货周转效率维持良好。公司应收账款周转率从2017年开始明显的下降,存货周转率相对平稳,也同样表明公司信用周期的拉长导致公司应收周转效率下降,回款周期拉长;但存货周转率并没有因为存货的增加而下降,说明公司的生产与扩张比较顺利。

从上图中发现中顺洁柔应收账款周转率有所下降,那么对比同行业恒安国际和维达国际的应收账款周转率情况会怎样?如下图所示,恒安国际在2015年后应收款周转效率明显下降,维达国际应收款周转效率基本维持,中顺洁柔的周转效率2014年之前明显较差,经过2015年改革后,2017年开始明显好于港股两家龙头企业,也能表明公司的经营效率是有较好的提升。

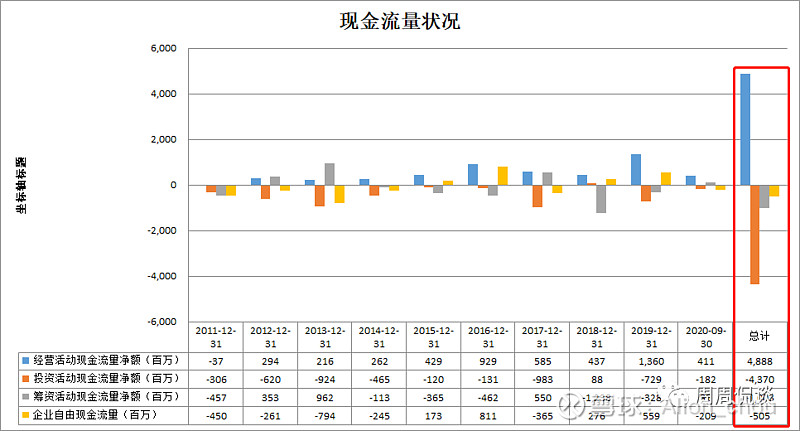

5、现金流状况分析

中顺洁柔现金流相对紧张,公司经营活动产生的现金流基本都用于投资和偿还债,给股东的分红收益也很少。公司2011年以来经营活动现金流净额有所改善,但总体稳定性相对较差,虽然公司2011年到2020年9月经营活动现金流净额累计达到48亿,但公司分红较低;投资活动现金流净额仅2018年为正,2011年开始到2020年9月,投资活动共流出43.7亿,而筹资活动总的现金流出也达到了10.03亿;同时可以看到,企业自由现金流大部分年份都是负数,从2011年以来的自由现金流为-5.05亿。公司目前正处于高速发展阶段,不断的投资扩产导致现金流相对紧张。

从前文分析中发现,中顺洁柔投资扩张的速度略有放缓的趋势,那接下来从投资现金流的角度去分析一下。根据下面的表和图,可以看到中顺洁柔2011-2019年投资活动分为三个阶段:2011-2013进行持续扩张的长期资产购建活动,使得长期资产净额自2011年末9.94亿元高速增长至2013年末的25.2亿元;2014-2016年投资活动明显放缓,2016年长期资产新投资额为负值-0.08亿元;2017-2019年投资活动再度小幅扩张。长期资产扩张占比也是明显下滑。因而可以从投资活动的现金流分析中得到,中顺洁柔投资扩张具有一定周期性,总体趋势略微放缓。

6、偿债能力分析

综上分析,中顺洁柔在2015年改革以后,成长能力、盈利能力、盈利质量以及经营效率都有较好的改善,但公司的现金流状况相对较差,那么公司的偿债能力怎样呢?首先公司的资产负债率近些年不断下降,而其中有息负债率很低;短期偿债能力方面,公司流动比率和速冻比率近年来都有不同程度的下降,但在同行业中还是处于领先者;进一步分析看,2020年9月公司短期借款有2.78亿,账上货币资金为10.43亿,根据2019年年报显示公司账上的货币资金基本都是银行存款,因此足够覆盖短期借款,另外公司账上“应付票据和应付账款”共8.74亿,从上市以来逐年上升,这表明公司在上下游的议价能力在强化,对短期偿债能力影响较小,因此公司短期偿债能力较强。

另一方面,中顺洁柔的资产负债率近些年有些降低;其中,有息负债率不断下降,目前资产负债率中的负债大部分是经营性负债,经营性负债占比越高,说明公司对上游的资金占用越多,公司的地位越强;公司的有息负债在2016年前货币资金并不能完全覆盖有息负债,经过深入分析,发现公司在2012年发行了5年期的公司债券,到2016年到期后,公司的货币资金基本能覆盖掉有息债务,而且公司的“现金流量保障倍数”在2019年达到101倍;因此,中顺洁柔的偿债能力是比较强的。